Định giá trái phiếu là công việc thường xuyên đối với các bạn chuyên về đầu tư trái phiếu cho các quỹ đầu tư trái phiếu, phòng tư vấn trái phiếu, phòng đầu tư trái phiếu tại các tổ chức như bảo hiểm, ngân hàng, chứng khoán, quỹ…Mặc dù định giá trái phiếu không khó như với cổ phiếu, nhưng để công việc được đơn giản hơn nữa thì việc hiểu và áp dụng tự động hóa vào sẽ giúp các bạn tiết kiệm được rất nhiều thời gian.

1. Tính giá trái phiếu theo phương pháp chiết khấu dòng tiền (trái phiếu coupon)

Trái phiếu coupon niêm yết là trái phiếu có kỳ hạn, trả lãi định kỳ và có lãi suất kết hợp giữa lãi suất cố định và lãi suất thả nổi theo đó lãi suất được điều chỉnh theo sự thay đổi của lãi suất thị trường. Thị giá hay giá của Trái Phiếu (market value) là giá giao dịch thứ cấp của Trái Phiếu do thị trường quyết định và luôn thay đổi theo quan hệ cung cầu trên thị trường.

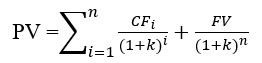

Giá của Trái Phiếu là giá trị hiện tại của những dòng tiền trong tương lai dự tính thu được từ Trái Phiếu, được chiết khấu về thời điểm hiện tại với tỷ lệ lợi tức yêu cầu thích hợp của mỗi nhà đầu tư.

Công thức tổng quát tính giá Trái Phiếu trả lãi theo định kỳ như sau:

Trong đó: PV: là Giá của Trái Phiếu

FV: là Mệnh giá (gốc) của Trái Phiếu

CFi: là lãi của Trái Phiếu nhận vào kỳ trả lãi thứ i

n: là số kỳ trả lãi còn lại của Trái Phiếu

k: là mức sinh lời kỳ vọng đối với lợi suất Trái Phiếu

Việc xác định giá trái phiếu có thể khác nhau giữa các nhà đầu tư do lợi suất yêu cầu khác nhau, áp dụng các thông lệ thị trường (market convention) khác nhau trong tính toán và khả năng tiếp cận các thông tin thị trường khác nhau. Để tính giá trái phiếu, nhà đầu tư có thể tham khảo các bước tính toán như sau:

- Xác định ngày thanh toán thực tế (ở Việt Nam là ngày t+1 so với ngày giao dịch);

- Xác định số kỳ hưởng lãi coupon còn lại và các ngày nhận lãi coupon;

- Xác định các kỳ hưởng lãi coupon theo lãi suất cố định đã công bố áp dụng;

- Xác định các kỳ hưởng lãi coupon theo lãi suất thả nổi và dự phóng theo mô hình phù hợp;

- Xác định mức lợi suất yêu cầu phù hợp (căn cứ lợi suất giao dịch thứ cấp/sơ cấp của tài sản có tính chất tương tự có thời gian đáo hạn tương tự hoặc trên cơ sở dự báo biến động của đường cong lợi suất);

- Lựa chọn phương thức tính ngày (Day-count Convention) phù hợp theo thông lệ thị trường và loại tài sản (ví dụ: Actual/Actual ICMA, Actual/Actual ISDA, Actual/365 Fixed, Actual/360, Actual/364, Actual/365L, Actual/Actual AFB, 30/360…).

- Áp dụng công thức nêu trên để tính giá trái phiếu

Ví dụ minh họa:

| Mệnh giá Trái Phiếu (FV): | 100.000 VND/Trái Phiếu; |

| Ngày phát hành: | 26/08/2020; |

| Ngày đáo hạn (Maturity): | 26/08/2025; |

| Kỳ hạn: | 5 (năm) năm; |

| Kỳ trả lãi (Frequency): | 3 tháng/lần; |

| Lãi suất (CPN): | Lãi suất kết hợp giữa lãi suất cố định và lãi suất thả nổi, được xác định như sau: · Lãi suất cho 04 (bốn) Kỳ Tính Lãi đầu tiên: 10% (mười phần trăm)/năm; và · Lãi suất cho mỗi Kỳ Tính Lãi sau 4 (bốn) Kỳ Tính Lãi đầu tiên: Tổng của 3,5% (ba phẩy năm phần trăm)/năm và trung bình cộng của lãi suất tiền gửi tiết kiệm áp dụng cho khách hàng cá nhân, kỳ hạn 12 (mười hai) tháng bằng đồng Việt Nam do Ngân hàng TMCP Đầu tư và Phát triển Việt Nam, Ngân hàng TMCP Ngoại thương Việt Nam, Ngân hàng TMCP Công Thương Việt Nam và Ngân hàng TMCP Kỹ Thương Việt Nam công bố vào ngày xác định lãi suất có liên quan của Kỳ Tính Lãi đó. |

| Ngày định giá (ngày niêm yết dự kiến) | 15/10/2020 |

| Số kỳ hưởng lãi và ngày nhận lãi còn lại | 20 kỳ vào các ngày 26/11/2020, 26/02/2021, 26/05/2021, 26/08/2021, 26/11/2021, 26/02/2022, 26/05/2022, 26/08/2022, 26/11/2022, 26/02/2023, 26/05/2023, 26/08/2023, 26/11/2023, 26/02/2024, 26/05/2024, 26/08/2024, 26/11/2024, 26/02/2025, 26/05/2025, 26/08/2025; |

| Lãi coupon đã xác định | 10% cho các kỳ 26/11/2020, 26/02/2021, 26/05/2021, 26/08/2021; |

| Lãi coupon chưa xác định | Dự báo trong giai đoạn tới chưa có nhiều biến động; à Giả sử lãi suất áp dụng cho các kỳ tính lãi sau 4 (bốn) kỳ tính lãi đầu tiên là 10%; |

| Lợi suất yêu cầu[*] hay Lãi suất chiết khấu (k) | – Lợi suất trái phiếu chính phủ kỳ hạn 05 năm là 1,79% (Nguồn:https://www.hnx.vn/vi-vn/trai-phieu/thong-ke-giao-dich.html) – Theo thông lệ quốc tế, mức biên chênh lệch giữa trái phiếu doanh nghiệp có Rating nhóm B (đối với tổ chức có giá trị vốn hóa thị trường dưới 5 tỷ đô la Mỹ và không phải là tổ chức tín dụng hoặc tổ chức tài chính phi ngân hàng) với lợi suất trái phiếu chính phủ cùng kỳ hạn ~4,21%; à Như vậy mức lợi suất yêu cầu được xác định là 6,0%/năm; |

| Cơ sở tính ngày (day count convention) | Actual/365; |

[*] Đây chỉ là một ví dụ tham khảo về các xác định lợi suất yêu cầu đối với trái phiếu doanh nghiệp trên cơ sở credit spread đối với trái phiếu chính phủ cùng kỳ hạn theo thông lệ quốc tế. Nhà đầu tư có thể tham khảo thêm lợi suất giao dịch của trái phiếu doanh nghiệp có cùng rating và cùng kỳ hạn hoặc các phương pháp khác để xác định lợi suất yêu cầu.

Với các đặc điểm và giả định nêu trên, tại ngày niêm yết dự kiến, giá của Trái Phiếu là:

| Ngày | Kỳ tính lãi | Số ngày nắm giữ | Lãi suất coupon (CPN) | LS chiết khấu (k theo năm) | Dòng tiền lãi CF(i) = CPN/4 | Gốc trái phiếu (Redemption) |

| 26/11/2020 | 1 | 42 | 10% | 6,00% | 2500 | |

| 26/02/2021 | 2 | 134 | 10% | 6,00% | 2500 | |

| 26/05/2021 | 3 | 223 | 10% | 6,00% | 2500 | |

| 26/08/2021 | 4 | 315 | 10% | 6,00% | 2500 | |

| 26/11/2021 | 5 | 407 | 10% | 6,00% | 2500 | |

| 26/02/2022 | 6 | 499 | 10% | 6,00% | 2500 | |

| 26/05/2022 | 7 | 588 | 10% | 6,00% | 2500 | |

| 26/08/2022 | 8 | 680 | 10% | 6,00% | 2500 | |

| 26/11/2022 | 9 | 772 | 10% | 6,00% | 2500 | |

| 26/02/2023 | 10 | 864 | 10% | 6,00% | 2500 | |

| 26/05/2023 | 11 | 953 | 10% | 6,00% | 2500 | |

| 26/08/2023 | 12 | 1045 | 10% | 6,00% | 2500 | |

| 26/11/2023 | 13 | 1137 | 10% | 6,00% | 2500 | |

| 26/02/2024 | 14 | 1229 | 10% | 6,00% | 2500 | |

| 26/05/2024 | 15 | 1319 | 10% | 6,00% | 2500 | |

| 26/08/2024 | 16 | 1411 | 10% | 6,00% | 2500 | |

| 26/11/2024 | 17 | 1503 | 10% | 6,00% | 2500 | |

| 26/02/2025 | 18 | 1595 | 10% | 6,00% | 2500 | |

| 26/05/2025 | 19 | 1684 | 10% | 6,00% | 2500 | |

| 26/08/2025 | 20 | 1776 | 10% | 6,00% | 2.500 | 100.000 |

Như vậy, với định giá như trên thì giá trái phiếu nên được bán ở mức giá là 118.713 VND/trái phiếu, tuy nhiên trong thực tế nếu bạn mua trái phiếu với mệnh giá lúc phát hành 100.000 VND/trái phiếu là do nguyên nhân: lợi suất chiết khấu ở trên là không phù hợp với thị trường mặc dù đó đang là thông lệ quốc tế (ví dụ đối tượng đa số đang đầu tư vào loại trái phiếu này đòi hỏi 8-9%/năm).

2. Tính lợi suất đáo hạn (YTM) theo phương pháp dòng tiền chiết khấu

Lợi suất đáo hạn – YTM (Yield To Maturity) là đại lượng đo lường lợi suất (tỷ suất lợi nhuận) mà nhà đầu tư nhận được từ trái phiếu từ khi mua và nắm giữ trái phiếu đến khi đáo hạn. Nói cách khác, YTM là mức lãi suất làm cho giá trị hiện tại của các dòng tiền mà nhà đầu tư nhận được từ trái phiếu bằng với giá trị đầu tư ban đầu (giá mua/giá trị thị trường của Trái Phiếu).

Để xác định YTM, nhà đầu tư có thể áp dụng công thức tương tự công thức định giá Trái Phiếu được trình bày tại mục trên đây.

Như vậy, trước đây là có k đi tìm PV thì giờ có PV = mệnh giá, đi tìm k là bao nhiêu?

Ví dụ minh hoạ:

Một Trái Phiếu có các đặc tính sau:

| Mệnh giá Trái Phiếu: | 100.000 VND/Trái Phiếu; |

| Ngày phát hành: | 26/08/2020; |

| Ngày đáo hạn: | 26/08/2025; |

| Kỳ hạn: | 5 (năm) năm |

| Kỳ trả lãi: | 3 tháng/lần; |

| Lãi suất: | Lãi suất kết hợp giữa lãi suất cố định và lãi suất thả nổi, được xác định như sau: · Lãi suất cho 04 (bốn) Kỳ Tính Lãi đầu tiên: 10% (mười phần trăm)/năm; và · Lãi suất cho mỗi Kỳ Tính Lãi sau 4 (bốn) Kỳ Tính Lãi đầu tiên: Tổng của 3,5% (ba phẩy năm phần trăm)/năm và trung bình cộng của lãi suất tiền gửi tiết kiệm áp dụng cho khách hàng cá nhân, kỳ hạn 12 (mười hai) tháng bằng đồng Việt Nam do Ngân hàng TMCP Đầu tư và Phát triển Việt Nam, Ngân hàng TMCP Ngoại thương Việt Nam, Ngân hàng TMCP Công Thương Việt Nam và Ngân hàng TMCP Kỹ Thương Việt Nam công bố vào ngày xác định lãi suất có liên quan của Kỳ Tính Lãi đó.

|

| Ngày giao dịch dự kiến | 15/10/2020 |

| Giá giao dịch dự kiến | 110.000 VND |

Với các đặc điểm trên, nếu nhà đầu tư giao dịch tại ngày 15/10/2020 với giá 110.000 VND và nắm giữ tới khi đáo hạn thì lợi suất trái phiếu khi đáo hạn (k) là:

| Ngày | Kỳ tính lãi | Số ngày nắm giữ | Lãi suất coupon (CPN) | Dòng tiền lãi CF(i) = CPN/4 | Gốc trái phiếu (Redemption) |

| 26/11/2020 | 1 | 42 | 10% | 2500 | |

| 26/02/2021 | 2 | 134 | 10% | 2500 | |

| 26/05/2021 | 3 | 223 | 10% | 2500 | |

| 26/08/2021 | 4 | 315 | 10% | 2500 | |

| 26/11/2021 | 5 | 407 | 10% | 2500 | |

| 26/02/2022 | 6 | 499 | 10% | 2500 | |

| 26/05/2022 | 7 | 588 | 10% | 2500 | |

| 26/08/2022 | 8 | 680 | 10% | 2500 | |

| 26/11/2022 | 9 | 772 | 10% | 2500 | |

| 26/02/2023 | 10 | 864 | 10% | 2500 | |

| 26/05/2023 | 11 | 953 | 10% | 2500 | |

| 26/08/2023 | 12 | 1045 | 10% | 2500 | |

| 26/11/2023 | 13 | 1137 | 10% | 2500 | |

| 26/02/2024 | 14 | 1229 | 10% | 2500 | |

| 26/05/2024 | 15 | 1319 | 10% | 2500 | |

| 26/08/2024 | 16 | 1411 | 10% | 2500 | |

| 26/11/2024 | 17 | 1503 | 10% | 2500 | |

| 26/02/2025 | 18 | 1595 | 10% | 2500 | |

| 26/05/2025 | 19 | 1684 | 10% | 2500 | |

| 26/08/2025 | 20 | 1776 | 10% | 2500 | 100000 |

Dùng phương pháp nội suy: k = 8,075%

3. Định giá trái phiếu bằng Excel

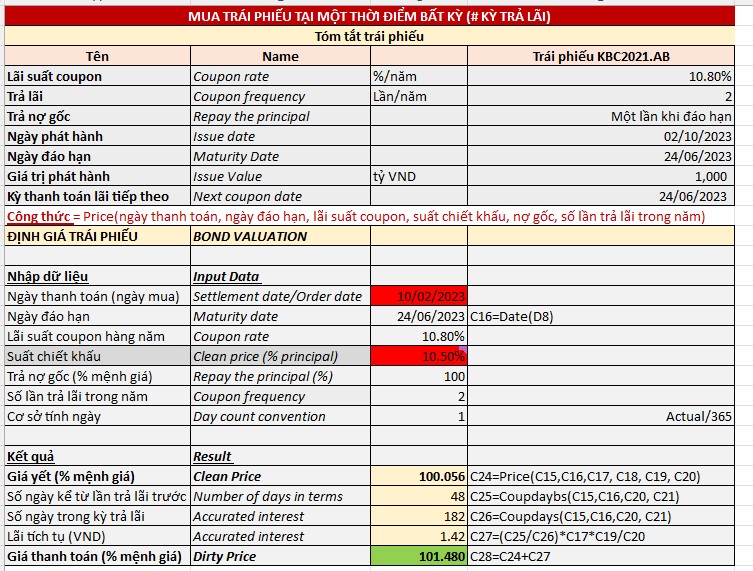

Chúng ta sẽ sử dụng hàm Price trong Excel để xác định giá trái phiếu Coupon cần mua, tức trái phiếu trả trái tức theo dòng tiền cố định. Trong trường hợp bạn muốn định giá của trái phiếu Zero-coupon, tức không trả lãi theo định kỳ thì bạn hãy sử dụng hàm Pricemat và Pricedissc.

Như các phần trước tìm hiểu về các định nghĩa của trái phiếu, các bạn đã hiểu thế nào là giá thực tế thanh toán và giá yết.

- Mức giá trái phiếu mà chúng ta tìm được bằng hàm Price là giá yết (hay giá sạch – Clean Price, giá phẳng – Flat Price) chứ không phải giá thanh toán trong thực tế giữa người mua và người bán.

- Giá yết là giá được niêm yết trên sàn chứng khoán, đã loại bỏ đi lãi tích tụ (nếu có). Giá thanh toán trên thực tế giữa người mua và người bán còn được gọi là giá toàn bộ, hay giá bẩn, mức giá này đã được cộng thêm lãi tích tụ (Accruded Interest).

Giá Thanh Toán Thực Tế = Giá Yết + Lãi Tích Tụ[*] (Nếu có)

(*) Lãi tích tụ # 0 nếu ngày giao dịch khác kỳ thanh toán và =0 nếu giao dịch tại kỳ thanh toán coupon.

Công Thức Hàm Price Trong Excel

Hàm Price có công thức là: = Price(Settlement, Maturity, Rate, Yld, Redemption, Frequency, [Basis])

Trong đó:

– Settlement là ngày thanh toán (hay ngày kết toán). Bạn có thể hiểu đây là ngày mà bạn mua trái phiếu. Ngày thanh toán phải là ngày đến sau ngày phát hành trái phiếu.

– Maturity là ngày đáo hạn của trái phiếu.

– Rate là lãi suất hàng năm của trái phiếu, hay còn gọi là lãi suất coupon. Nhà phát hành cam kết sẽ chi trả một khoản tiền lãi (lợi tức) hàng năm dựa trên mức lãi suất này cho người nắm giữ trái phiếu.

– Yld là tỷ suất sinh lợi tối thiểu mà nhà đầu tư mong muốn có được trên thị trường. Hay nói cách khác, Yld chính lãi suất bình quân trên thị trường tại thời điểm định giá trái phiếu.

Yld là yếu tố quan trọng để định giá trái phiếu, vì chúng ta định giá trái phiếu theo phương pháp chiết khấu dòng thu nhập, Yld chính là suất chiết khấu chúng ta cần. Sự khác nhau giữa định giá nằm ở Yld mà mỗi nhà đầu tư yêu cầu dựa trên điều kiện thị trường.

– Redemption là nợ gốc, hay là giá trị hoàn trả nợ gốc khi trái phiếu đáo hạn. Giá trị hoàn trả nợ gốc được tính bằng tỷ lệ phần trăm của mệnh giá trái phiếu.

Thông thường, nếu giá trị hoàn trả nợ gốc này bằng với mệnh giá (Face Value, Par Value) thì chúng ta có thể xem Redemption chính là mệnh giá của trái phiếu.

– Frequency là tần suất thanh toán tiền lãi hàng năm của trái phiếu. Nếu thanh toán hàng năm thì Frequency = 1, nếu thanh toán nửa năm một lần (tức 2 lần/năm) thì Frequency = 2, nếu thanh toán theo quý thì Frequency = 4.

– Basis là hệ đếm ngày. Hệ đếm ngày sẽ quy ước cách mà các tổ chức và các thị trường tài chính sử dụng để tính lãi. Basis là đối số tùy chọn, còn các đối số trên là bắt buộc.

Hệ đếm thường được tính như: Actual/Actual ICMA, Actual/Actual ISDA, Actual/365 Fixed, Actual/360, Actual/364, Actual/365L, Actual/Actual AFB, 30/360…).

Diễn giải hệ đếm ngày:

+ Hệ đếm US (NASD) 30/360. Đây là hệ đếm ngày kiểu Mỹ, tức một tháng có 30 ngày dù tháng đó có 28 hay 31 ngày, một năm có 360 ngày cho dù năm đó có 365 hay 366 ngày.

+ Hệ đếm Thực tế/Thực tế (Actual/Actual). Hệ đếm này tính số ngày của tháng và số ngày của năm giống như trong lịch thực tế, ví dụ như với năm nhuận thì tính là 366 ngày.

+ Hệ đếm Thực tế/360 (Actual/360). Hệ đếm này tính số ngày trong tháng theo như lịch trong thực tế, còn một năm có 360 ngày.

+ Hệ đếm Thực tế/365 (Actual/365). Hệ đếm này tính số ngày trong tháng giống như lịch trong thực tế còn một năm có 365 ngày.

+ Hệ đếm European 30/360. Đây là hệ đếm ngày kiểu Châu Âu, tương tự như hệ đếm của Mỹ nhưng hệ đếm kiểu Mỹ thì phổ biến hơn.

– Hàm Price sẽ báo lỗi #Value! Nếu đối số Ngày thanh toán hoặc Ngày đáo hạn không phải là ngày hợp lệ, ví dụ như ngày 30/02, ngày 31/09,…

– Hàm Price sẽ báo lỗi #NUM! Trong một số trường hợp như:

+ Giá trị hoàn trả nợ gốc (Redemption) nhỏ hơn hoặc bằng 0

+ Lãi suất Rate < 0 hoặc suất sinh lợi Yld < 0

+ Số lần trả lãi (Frequency) không phải là 1; 2; hoặc 4.

+ Ngày thanh toán mua trái phiếu (Settlement) đến sau ngày đáo hạn (Maturity)

+ Giá trị Basis không phải là các số 0; 1; 2; 3; 4.

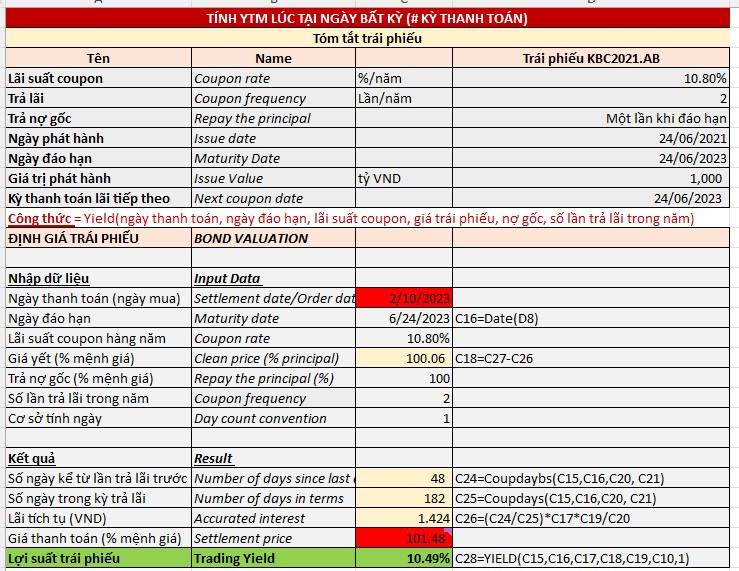

4. Định giá Yield bằng Excel

Chúng ta sẽ sử dụng hàm Yield trong Excel để xác định giá lợi tức trái phiếu mua theo trái phiếu trả trái tức theo dòng tiền cố định.

Hàm Yield có công thức là: = Yield(Settlement, Maturity, Rate, Pr, Redemption, Frequency, [Basis])

– Settlement là ngày thanh toán, hay ngày kết toán. Bạn có thể hiểu đây là ngày mà bạn bỏ tiền ra để mua trái phiếu. Ngày thanh toán phải là ngày sau ngày phát hành trái phiếu. Settlement là đối số bắt buộc trong hàm Yield.

– Maturity là ngày đáo hạn của trái phiếu. Maturity là đối số bắt buộc phải có trong hàm Yield.

– Rate là lãi suất hàng năm của trái phiếu, hay còn gọi là lãi suất coupon. Nhà phát hành sẽ tính toán lợi tức hàng năm dựa trên lãi suất này để chi trả định kỳ cho người nắm giữ trái phiếu. Rate cũng là đối số bắt buộc trong hàm Yield.

– Pr là giá của trái phiếu, Pr được tính bằng tỷ lệ phần trăm của mệnh giá trái phiếu. Ví dụ, mệnh giá trái phiếu là 100.000 VND và Pr bằng 95% mệnh giá thì chúng ta hiểu là giá của trái phiếu bằng 95.000 VND. Nhưng khi nhập vào hàm Yield, bạn hãy nhập số 95. Pr là đối số bắt buộc.

Giá trái phiếu Pr mà chúng ta dùng trong hàm Yield là giá yết chứ không phải giá thanh toán trong thực tế. Giá yết còn được gọi là giá sạch (Clean Price), là giá được niêm yết trên sàn chứng khoán.

– Redemption là giá trị hoàn trả khi đáo hạn trái phiếu, giá trị này cũng được tính bằng tỷ lệ phần trăm của mệnh giá trái phiếu.

– Frequency là số lần thanh toán lợi tức trái phiếu hàng năm. Nếu thanh toán hàng năm thì Frequency = 1, nếu thanh toán nửa năm một lần (tức 2 lần/năm) thì Frequency = 2, nếu thanh toán theo quý thì Frequency = 4.

Với trái phiếu nước ta thì thường là 1 lần/năm. Frequency cũng là đối số bắt buộc trong hàm Yield.

– Basis là hệ đếm ngày. Hệ đếm ngày sẽ quy ước cách mà thị trường hay tổ chức tài chính sử dụng để tính lãi.

Thực hành:

Ví dụ 1: Tính giá trái phiếu theo các dữ liệu và cách làm như trong hình

Ví dụ 2: Tính Yield trái phiếu khi mua được trái phiếu với giá P

Nguồn: Lão Trịnh