PXS (PVS-MS) là doanh nghiệp xây lắp dầu khí và là công ty con của PVC (mã PVX) đã trãi qua một giai đoạn khó khăn khi công ty mẹ vướng vào những bê bối liên quan đến các dự án thi công cũ. Điều này khiến cho bản thân PXS cũng gặp nhiều khó khăn do những dự án đang thi công bị ngưng trệ cũng như không còn sự hỗ trợ lớn từ công ty mẹ.

1. Ngành nghề kinh doanh

– Khảo sát, thiết kế, chế tạo, lắp đặt các chân đế giàn khoan, khối thượng tầng, các kết cấu kim loại, các bồn bể chứa ( xăng dầu, khí hóa lỏng, nước), bình chịu áp lực và hệ thống công nghệ

– Xây dựng các công trình dầu khí (ngoài khơi và trên đất liền), xây dựng các công trình dân dụng, công nghiệp, cảng sông, cảng biển, xây dựng đô thị, kinh doanh văn phòng nhà ở.

– Công ty có khả năng thi công nhiều dự án lớn cả trên bờ và dưới biển, những dự án có độ phức tạp cao như: Chân đế giàn Sư Tử Đen – Sư Tử Vàng – Tê Giác Trắng – Thiên Ưng, chân đế giàn Đại Hùng, khối thượng tầng giàn đầu giếng H4 mỏ Tê Giác Trắng, chân đế Thăng Long, …

– Nhìn chung, năng lực và trình độ của đội ngũ kỹ sư của PXS là rất tốt, nhưng do ảnh hưởng của một số sự kiện khiến năng lực tài chính bị ảnh hưởng đến khả năng đấu thầu EPC ở các dự án lớn. Công ty cần mất thời gian để tái cấu trúc hoạt động để giảm thua lỗ lũy kế và song song nhận làm thầu phụ duy trì doanh thu và lợi nhuận.

2. Hoạt động kinh doanh

- Dự án đang triển khai

– Nhiệt điện Thái Bình 2:

+ Dự án Nhiệt điện Thái Bình 2 là dự án bị chậm tiến độ và bị treo khá nhiều năm, do đó ảnh hưởng đến dòng tiền kinh doanh của PXS trong thời gian qua. Trong dự án này, PVC-MS thực hiện gói thầu mua sắm, gia công chế tạo và lắp dựng kết cấu thép Nhà Tuabine và Nhà Điều khiển trung tâm và gói thầu lắp đặt thiết bị cơ điện tổ máy số 2. Khối lượng gia công chế tạo và lắp dựng khoảng 9.200 tấn kết cấu. Hợp đồng này có giá trị khoảng hơn 700-800 tỷ và công ty còn công nợ phải thu từ dự án này khoảng hơn 120 tỷ đồng.

+ Dự án Nhiệt điện Thái Bình 2 gần đây đã được Phó thủ trướng Lê Văn Thành chỉ đạo sát sao, để thúc đẩy dự án sớm đưa vào chạy thử năm 2022. Công ty đang tiếp tục hoàn thiện các phần còn dang dở như Oil Flushing, xúc rửa đường ông bằng hòa chất, thi công lắp đặt hệ thống trên piperack…

+ Ngoài ra, công ty còn đang triển khai gói thầu trị giá gần 280 tỷ về gia công chế tạo, lắp đặt hệ thống vận chuyển than và đá vôi cho dự án này. Nhìn chung, việc dự án Thái Bình 2 triển khai trở lại không chỉ giúp công ty thu được công nợ còn lại mà còn cải thiện dòng tiền giúp tăng được khoảng doanh thu khoảng hơn 300 tỷ trong 2021-2022.

– Dự án Tổ hợp hóa dầu Miền Nam (Long Sơn):

+ Công ty trúng dự án với hai gói thầu A2 và G, trong đó gói G là Piping shop fabrication & paiting đã hoàn tiện cuối năm 2020, và làm quyết toán xong trong 2021;

+ Gói A2 lớn hơn và có thời gian thi công tới tháng 6/2022. Công ty đang tiến hành gấp rút hoàn thành đúng tiến độ, và dự án này cũng giúp đảm bảo doanh thu cho công ty trong năm 2021 và 2022.

+ Gói thầu này có giá trị lớn, trong đó phần của PXS khoảng 110 triệu USD và thi công tới giữa năm 2022.

– Gói thầu cung cấp vật tư kết cấu cho chân đế BK19 của VSP (Vietsopetro) và gói Plem spool and Tie in spool cho KNOC…

- Dự án kỳ vọng

– Dự án tỷ đô được kỳ vọng nhất của công ty là thi công cho dự án điện gió Thăng Long-Kê Gà, nếu dự án này được triển khai thì có thể giải được bài toán doanh thu và lợi nhuận cho PXS trong giai đoạn 2022-2024 và các năm trở về sau cho tới khi các giai đoạn dự án được hoàn thành.

– Công ty tham gia thầu ở Dự án Nhà máy nhiệt điện Quảng Trạch I, có tổng mức đầu tư của dự án là 41.130 tỷ đồng với công suất 1.200 MW. Tuy nhiên, khả năng công ty nếu có trúng cũng chỉ là gói thầu nhỏ trong các liên doanh EPC để lại, nên chưa đưa dự án này vào dự phóng.

– Kỳ vọng trúng thêm các gói thầu mới ở Dự án Tổ hợp hóa dầu Miền Nam (2 bồn Gas Online – Gói A2), dự án Noth Qatar Gas…

– Ngoài ra, công ty có thể trúng thêm một trong các dự án lớn như dự án Điện gió Trà Vinh, La Ngàn – Bình Thuận, Lô B- Ô Môn, Nhiệt điện Nhơn Trạch 3-4, Dự án mở rộng lọc dầu Dung Quất…với tư cách thầu phụ trong giai đoạn 2022-2023;

- Thu nhập đột biến kỳ vọng

– Công ty đang thực hiện định giá lại tài sản và thoải vốn khỏi một số công ty con/liên kết, trong đó có một số tài sản rất có giá trị.

+ Dự án Bãi Cảng 23 ha đang được hoàn thiện các thủ tục pháp lý để có thể được định giá đúng trước khi tái cấu trúc.

+ Chuyển nhượng tầng 3 tòa nhà văn phòng của Công ty và một số tài sản khác

+ Thoái vốn khỏi một cố công ty con và liên kết

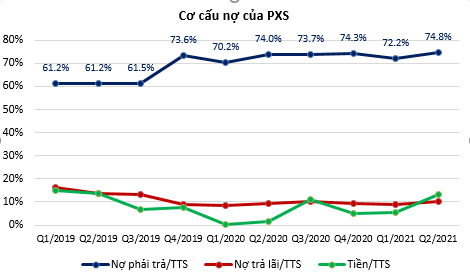

3. Cơ cấu tài chính

– Theo báo cáo tài chính quý 2/2021 công ty hiện có khoảng 1.360 tỷ tài sản và 1.020 tỷ nợ phải trả (trong đó nợ vay ngân hàng là 136 tỷ đồng – tương ứng với khoản nợ này thì công ty có đối ứng 178 tỷ tiền mặt).

Nhìn chung, tỷ lệ nợ vay trả lãi của công ty luôn duy trì ở mức thấp và được đảm bảo bằng dòng tiền mặt nên áp lực tài chính của công ty là không quá nhiều trong các năm gần đây.

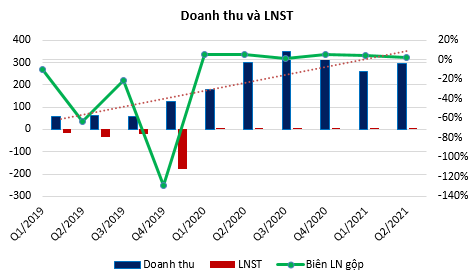

– Sau giai đoạn khó khăn nhất 2018-2019, hoạt động kinh doanh của công ty đang từng bước cải thiện với việc triển khai các gói thầu Long Sơn, Thái Bình 2, BK19…đã giúp cho công ty tăng doanh thu và có lợi nhuận trở lại.

– Nhìn chung, hoạt động kinh doanh và tài chính của công ty đang tốt dần lên từ 2020, nhưng muốn có đột phá thì NĐT cần quan tâm đến các dự án tiếp theo công ty có thể nhận như Kê Gà, NT3&4, Lô B…hay là hoạt động thoái vốn/bán tài sản không thiết yếu.

4. Kết luận

– Nhìn chung, PXS có hoạt động kinh doanh với mô hình tương tự như PVS M&C và O&M nhưng ở quy mô nhỏ, thầu phụ và cũng hưởng lợi nếu các dự án xây lắp điện, dầu khí được triển khai nhiều hơn trong các năm tới.

– Tình hình kinh doanh cải thiện nhưng chưa có đột phá lớn ở hiện tại để có thể tạo thành bước nhảy vọt giúp công ty có thể biến triển lớn, nhưng có thể kỳ vọng vào một số dự án dầu khí và điện gió lớn trong thời gian tới.

– Về quyết định đầu tư thì NĐT phải tự cân nhắc dựa trên các thông tin trên, nhưng cốt lõi vẫn phải quan sát thêm tình hình đầu thầu dự án để ra quyết định chính xác.

Nguồn: Lão Trịnh