Trong phần này, chúng ta tiếp tục tìm hiểu về chứng quyền (CW) với vị thế là nhà tạo lập và giả định là chỉ áp dụng cho chứng quyền Mua (Call Option) như ở Việt Nam. Khi CTCK phát hành (bán) một Chứng quyền Mua (Call Warrant) cho nhà đầu tư, CTCK đang ở vị thế Short Call, nghĩa là công ty nhận phí, nhưng chịu nghĩa vụ thanh toán nếu giá cổ phiếu cơ sở tăng vượt giá thực hiện.

Tham khảo bài trước: https://vfin.vn/chung-quyen/

Như vậy, khi CTCK bán một chứng quyền (loại Call Option) thì công ty chịu rủi ro khi giá cổ phiếu tăng dẫn đến CTCK lỗ không giới hạn nếu để trần (naked – nghĩa là không có hedging bằng tài sản cơ sở). Do đó, UBCK luôn quy định một tỷ lệ tối thiểu phải dự phòng không được thấp hơn quá 20% theo vị thế lý thuyết và nhà tạo lập (CTCK) phải hedge (phòng ngừa rủi ro) bằng cách mua cổ phiếu cơ sở tương ứng. Như vậy, CTCK sẽ phải mua chặn dưới (underhedge) tối thiểu -20% theo vị thế lý thuyết và không bị giới hạn chặn trên (overhedge), nghĩa là có thể mua cổ phiếu cơ sở lớn hơn so với những gì cần dự phòng, miễn là họ thấy phù hợp.

Các chiến lược Hedge chứng quyền với Nhà tạo lập

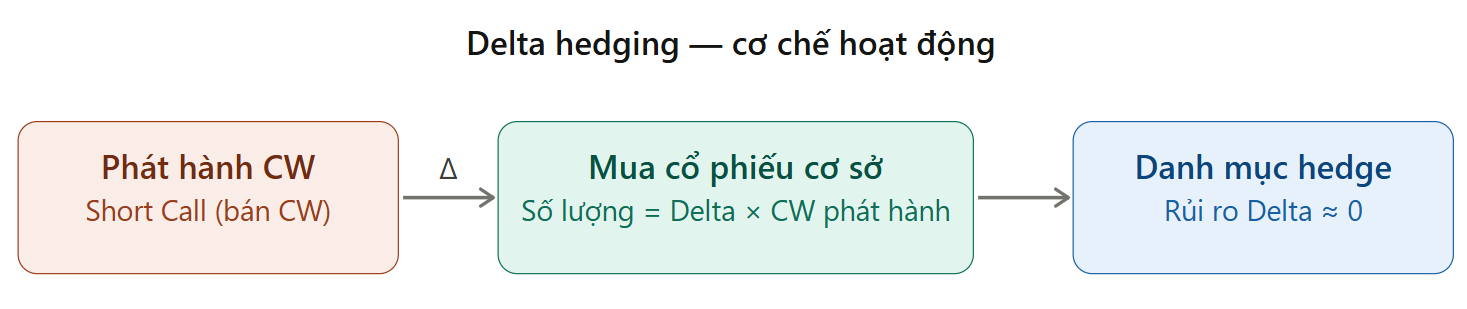

1. Delta Hedging (Chiến lược cơ bản nhất)

Ví dụ giải thích chiến lược như sau

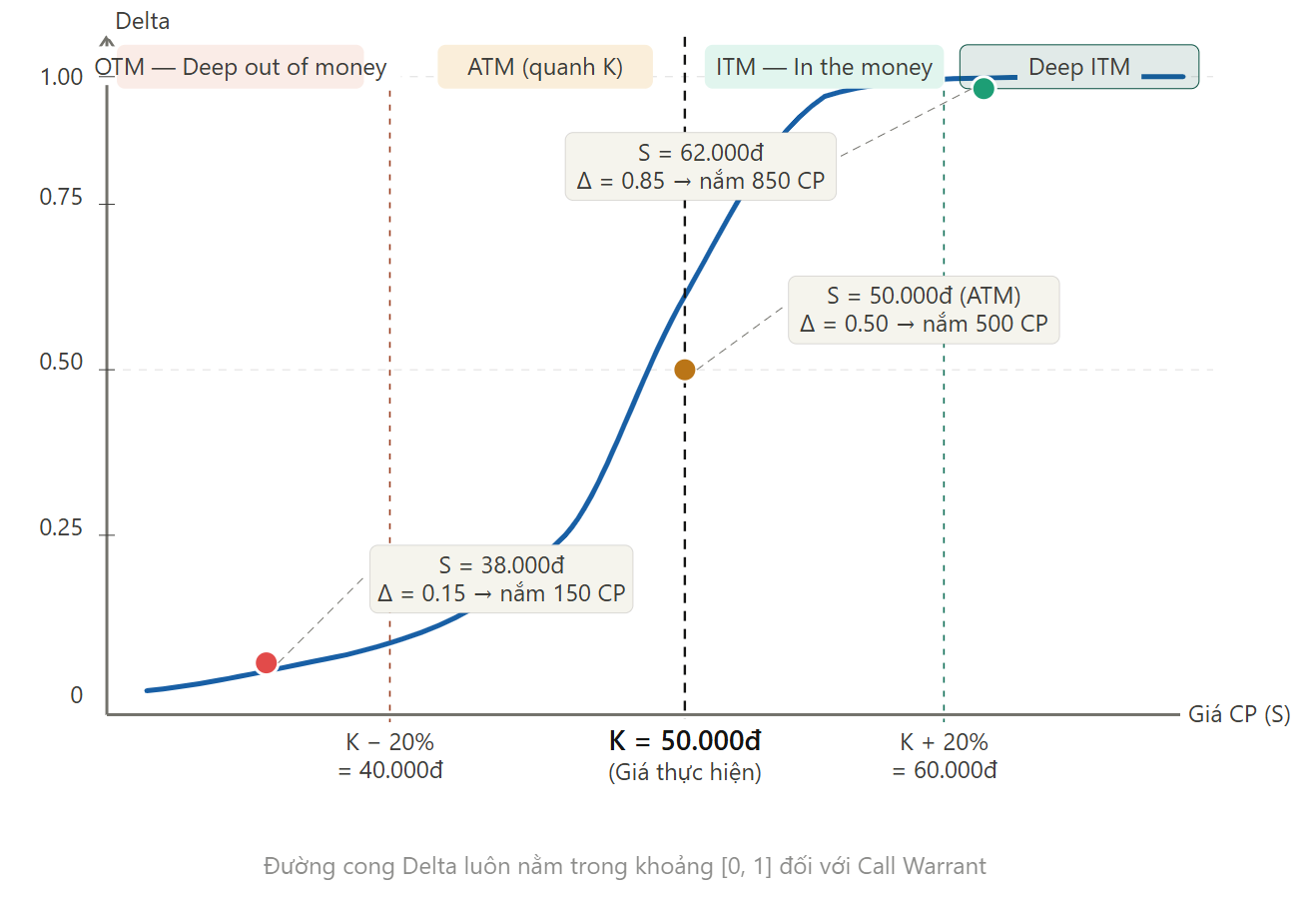

Giả sử CTCK phát hành CW cổ phiếu STB với thực hiện (K) = 50.000đ. Điều đó có nghĩa là khi CW đáo hạn, nếu giá cổ phiếu trên thị trường cao hơn 50.000đ, nhà đầu tư có lời và CTCK phải chi trả phần chênh lệch. Đây chính là nghĩa vụ mà CTCK phải hedge.

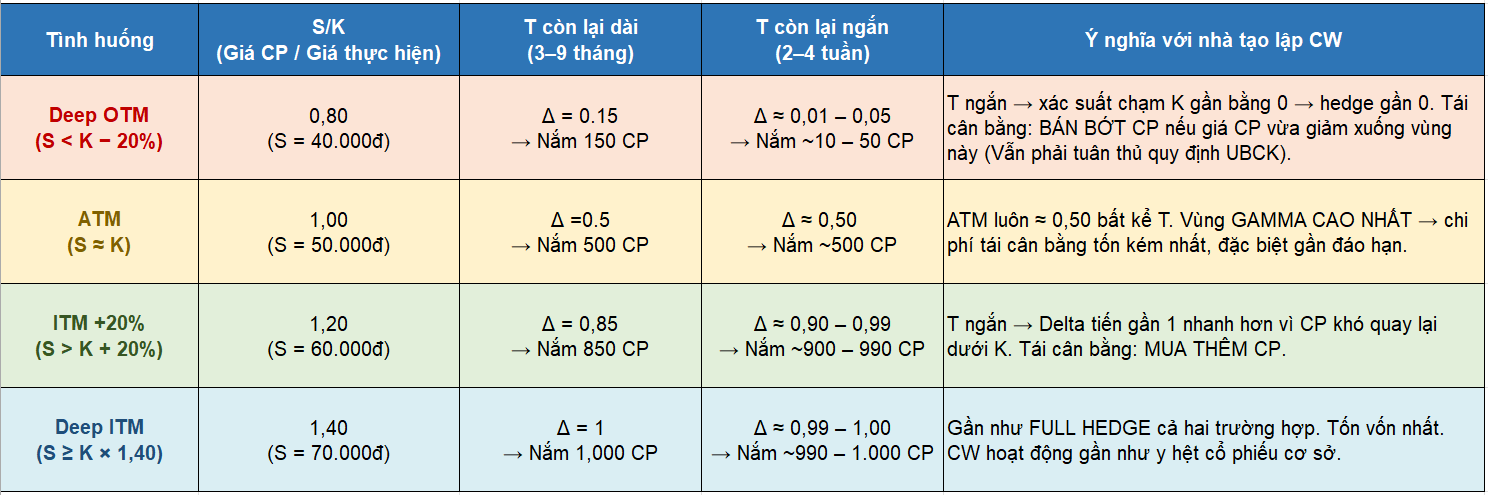

Giải thích từng trường hợp (S: Giá spot của CKCS; K: Giá thực hiện; Tỷ lệ chuyển đổi giả định =1; Delta của CW là chỉ số đo mức độ biến động giá của CW so với cổ phiếu cơ sở được tính từ công thức Black-Scholes.):

Vùng S < K − 20% (S < 40.000đ) — Deep OTM

CW gần như chắc chắn vô giá trị khi đáo hạn vì giá cổ phiếu cơ sở (S) còn rất xa mới chạm giá thực hiện (K), trong trường hợp này còn ít nhất phải tăng 20%. Khi đó, Delta rất thấp (giả sử khoảng 0.15), nghĩa là CW gần như không phản ứng khi cổ phiếu tăng nhẹ. CTCK chỉ cần nắm giữ rất ít cổ phiếu để hedge, ở đây là 150 CP cho 1.000 CW phát hành, với tỷ lệ chuyển đổi giữa CW và CKCS = 1. Hành động “bán bớt CP” là vì trước đó Delta có thể cao hơn, nay giá CP giảm sâu nên phải giảm lượng CP hedge cho tương ứng.

Vùng S ≈ K (ATM — At The Money)

Đây là vùng không chắc chắn nhất khi CW có thể vào tiền (ITM) hoặc ra tiền (OTM) tùy diễn biến. Delta ≈ 0.5 phản ánh xác suất 50/50. CTCK phải nắm giữ đúng 500 CP, và đây cũng là vùng Delta thay đổi nhanh nhất (Gamma cao nhất), nên chi phí tái cân bằng tốn kém nhất.

Vùng S > K + 20% (S > 60.000đ) — Deep ITM

CW gần như chắc chắn có giá trị khi đáo hạn, nghĩa là mỗi biến động tăng của CKCS tương đương gần một đồng thua lỗ của CTCK trên phần nghĩa vụ thanh toán và Delta thường gần tiến tới 1 (ở đây giả định là Delta =0.85 vì thời gian còn đủ dài). Delta = 0.85, CTCK phải nắm 850 CP, và phải mua thêm CKCS vì giá tăng mạnh đẩy Delta từ mức thấp hơn lên, buộc CTCK phải bổ sung cổ phiếu vào danh mục hedge.

Vùng S >> K (Deep ITM hoàn toàn)

Delta tiến đến 1, CW lúc này hoạt động gần như y hệt cổ phiếu. CTCK phải nắm đủ 1.000 CP để đảm bảo mọi biến động của CP đều được bù trừ hoàn toàn. Đây là trạng thái tốn vốn nhất cho nhà tạo lập vì phải tốn rất nhiều chi phí nắm giữ CKCS.

Như vậy, chiến lược Delta Hedging là chiến lược nền tảng. Delta (Δ) là độ nhạy giá CW so với giá cổ phiếu cơ sở — ví dụ Δ = 0.5 nghĩa là CW tăng 50đ khi CP tăng 100đ.

- Cách thực hiện: Nhà tạo lập mua Δ × (số CW phát hành) cổ phiếu cơ sở. Khi giá CP tăng, Delta tăng → phải mua thêm CP. Khi giá CP giảm, Delta giảm → bán bớt CP. Quá trình này diễn ra liên tục gọi là Dynamic Delta Hedging.

- Chi phí: Phát sinh chi phí giao dịch (tái cân bằng) và rủi ro khi Delta thay đổi (Gamma risk) khi thị trường biến động mạnh.

Vậy lợi nhuận của CTCK tới từ đâu trong chiến lược này?

Các nguồn lợi nhuân của CTCK trong chiến lược này gồm:

- Chênh lệch giá mua — bán CW (Bid-Ask Spread): Đây là nguồn thu trực tiếp và chắc chắn nhất, với mức chênh lệch mỗi lệnh mua/bán thường khoảng 2-5%. Ví dụ, khi nhà đầu tư muốn mua CW, họ phải mua ở giá Ask (ví dụ 1.000đ), nhưng khi muốn bán lại, họ chỉ bán được ở giá Bid (960đ-980đ). CTCK đứng ở giữa, thu 20đ-40đ mỗi vòng mua-bán mà không cần thị trường đi theo hướng nào. Spread càng rộng, CTCK càng lợi và đây là lý do CTCK có động cơ phát hành CW với giá hợp lý kết hợp với tạo thanh khoản cao & mở rộng spread khi thị trường biến động mạnh hoặc gần đáo hạn.

- Giá trị thời gian hao mòn (Theta Decay): Khi CTCK bán CW, họ thu về toàn bộ phí bao gồm giá trị nội tại (intrinsic value) và giá trị thời gian (time value). Phần giá trị thời gian này hao mòn mỗi ngày theo Theta, và đây là thu nhập của CTCK. Ví dụ: CTCK bán CW giá 500đ, giá trị nội tại chỉ 300đ, vậy 200đ còn lại là time value. Nếu CW đáo hạn đúng bằng giá trị nội tại, CTCK đã thu 200đ Theta mà không cần làm gì thêm ngoài việc hedge Delta. Theta là lý do tại sao nhà phát hành CW về bản chất là Short Vega và Long Theta (nhà phát hành CW là người “bán biến động” (short Vega) và “ăn hao mòn thời gian” (long Theta)), họ muốn thị trường bình lặng và thời gian trôi nhanh.

- Lợi nhuận tái cân bằng (Gamma Scalping): Khi CTCK Delta hedge, họ liên tục mua và bán cổ phiếu cơ sở để điều chỉnh danh mục theo Delta, mua thêm khi CP tăng, bán bớt khi CP giảm. Lợi nhuận không đến từ việc dự đoán hướng giá mà từ tính lồi (convexity) của CW: đường P&L của danh mục CP là đường thẳng, trong khi đường P&L của CW là đường cong lồi. Khi CP dịch chuyển theo bất kỳ hướng nào, khoảng cách giữa hai đường này luôn dương, đó chính là Gamma Scalping profit. Biến động thị trường càng lớn, lợi nhuận này càng cao, nhưng cũng bị bù trừ bởi Theta: thị trường biến động mạnh thì Gamma Scalping lãi nhiều nhưng Theta thu ít dần, và ngược lại.

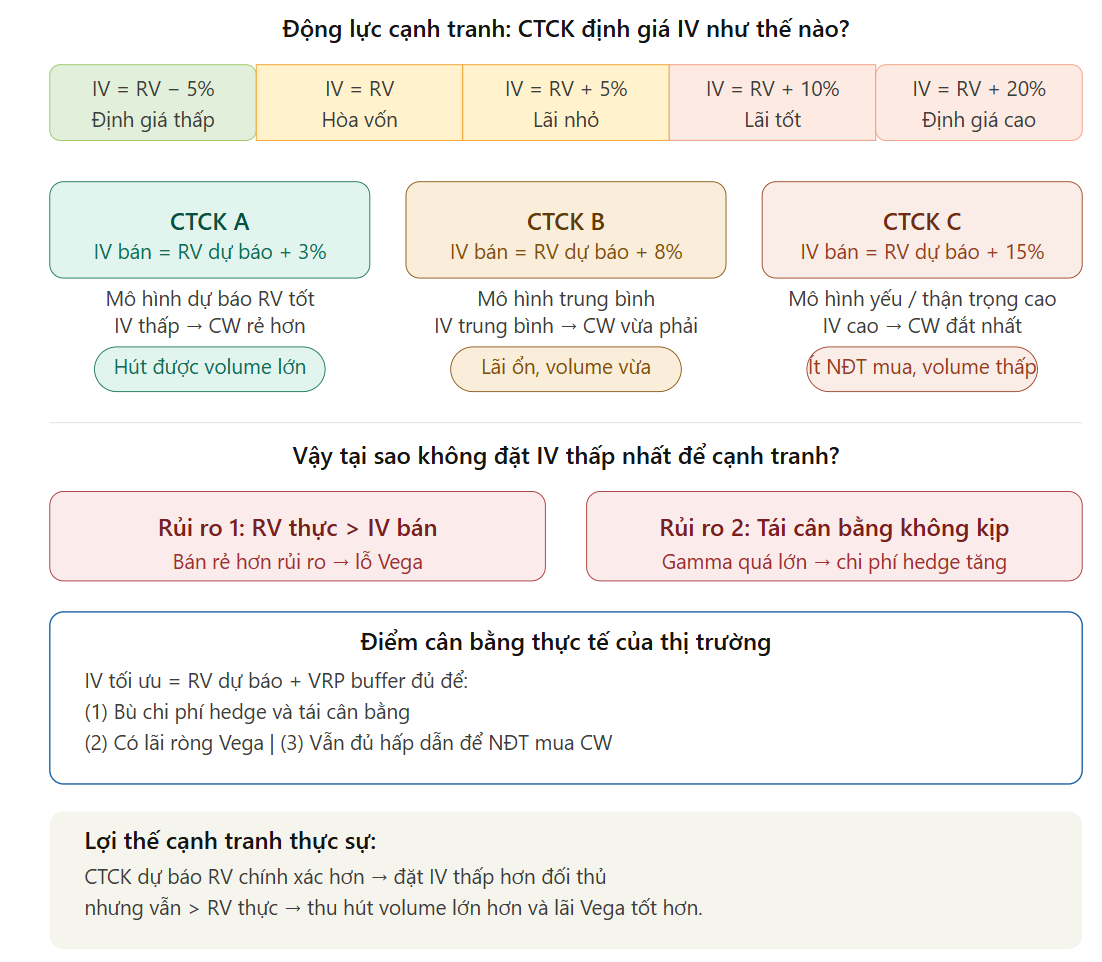

- Bán IV cao hơn IV thực tế (Vega / IV Premium): CTCK định giá CW dựa trên Implied Volatility (IV) mà họ kỳ vọng thị trường chấp nhận, thường cao hơn Historical Volatility (HV), tức biến động thực tế đã xảy ra. Nếu CTCK bán CW với IV = 35% nhưng CP chỉ thực sự biến động ở mức 28%/năm (RV — Realized Volatility), phần chênh lệch 7% đó là lợi nhuận thuần từ việc định giá IV cao hơn thực tế. Đây là lý do CTCK đầu tư rất nhiều vào mô hình dự báo biến động và ai dự báo RV chính xác hơn sẽ định giá IV tốt hơn và có lợi thế cạnh tranh.

2. Chiến lược Static Hedge

Nghĩa là mua một lượng cổ phiếu cố định theo Delta tại thời điểm phát hành, rồi không động đến nữa cho đến đáo hạn. Ví dụ, khi phát hành CW, Delta = 0,5 nên CTCK mua 500 CP. Nhưng nếu CP tăng mạnh lên 65k, Delta của CW lúc này đã tăng lên 0,85 thì CTCK cần 850 CP nhưng chỉ có 500, và phần thiếu 350 CP là rủi ro không được bảo vệ. Ngược lại, nếu CP giảm sâu xuống 35k, Delta chỉ còn 0,08 nhưng CTCK vẫn đang nắm 500 CP, tức là vốn bị giam giữ không cần thiết. Chính vì vậy, Static Hedge thuần túy gần như không được áp dụng trong thực tế, trừ một trường hợp ngoại lệ quan trọng.

Static Hedge thực tế chỉ phù hợp khi CTCK đã sẵn có cổ phiếu trong kho và phát hành CW trên chính cổ phiếu đó. Khi CP tăng vượt K, CTCK giao CP từ kho theo đúng nghĩa vụ mà không cần mua thêm ngoài thị trường, nên rủi ro thiếu CP được triệt tiêu. Rủi ro duy nhất còn lại là CP giảm xuống dưới giá vốn, nhưng khoản phí CW thu được ngay từ đầu đóng vai trò như tấm đệm, hạ thấp giá vốn của CP đang nắm giữ.

Tóm lại, phát hành CW trên CP đang giữ không thay đổi rủi ro thị trường cơ bản, nhưng luôn cải thiện kết quả so với chỉ giữ CP: nếu CP tăng thì lãi vốn bị giới hạn ở K nhưng bù lại đã thu phí CW chắc chắn từ trước; nếu CP giảm thì vẫn lỗ nhưng ít hơn đúng bằng khoản phí đã thu.

3. Kết luận:

Theo lý thuyết còn một số chiến lược khác như Vega Neutral Hedge, Options Back-to-Back Hedge, Futures/ETF Hedge, Full Greeks Hedge. Tuy nhiên, do đặc thù sản phẩm và quy định của Việt Nam, đặc biệt là yêu cầu tài sản đảm bảo tối thiểu bằng cổ phiếu thật của UBCKNN, không phải chiến lược nào cũng áp dụng được đầy đủ.

Do đó trong thực tế, Delta Hedging vẫn là chiến lược chủ đạo. Bên cạnh việc duy trì Delta-neutral, bộ phận trading có thể chủ động UnderHedge hoặc OverHedge trong một biên độ cho phép dựa trên quan điểm về hướng thị trường. UnderHedge khi kỳ vọng cổ phiếu giảm, OverHedge khi kỳ vọng cổ phiếu tăng. Đây là cách gia tăng lợi nhuận tiềm năng nhưng đồng thời chấp nhận thêm rủi ro định hướng, không phải lợi nhuận chắc chắn.

Các thuật ngữ quan trọng

- Delta: Độ thay đổi giá CW khi giá cổ phiếu cơ sở thay đổi 1 đơn vị, nằm trong khoảng [0, 1] với Call Warrant & đồng thời cũng là xác suất CW kết thúc ITM khi đáo hạn.

- Gamma: Tốc độ thay đổi của Delta khi giá cổ phiếu thay đổi. Gamma cao nhất khi CW ở ATM, thể hiện ‘độ lồi’ (convexity) của đường P&L và là nguồn gốc của lợi nhuận Gamma Scalping. Ví dụ: Gamma = 0,03 → CP tăng 1.000đ, Delta tăng thêm 0,03 (từ 0,50 lên 0,53) & khi gần đáo hạn, Gamma tăng vọt ở vùng ATM.

- Theta: Giá trị thời gian (time value) mà CW mất đi mỗi ngày, tất cả yếu tố khác không đổi. Theta luôn âm với người mua CW, nhưng là thu nhập của CTCK (đang Short CW). Ví dụ: Theta = -10đ/ngày → CW mất 10đ giá trị mỗi ngày nếu CP đứng yên. Sau 30 ngày: mất 300đ time value.

- Vega: Độ nhạy giá CW theo Implied Volatility (IV). Vega cao khi CW còn nhiều thời gian và ở ATM. CTCK phát hành CW đang Short Vega — IV tăng gây lỗ cho CTCK. Ví dụ: Vega = 200đ/% → IV tăng từ 30% lên 31%, giá CW tăng 200đ. CTCK Short CW sẽ lỗ 200đ × 1.000 CW = 200.000đ.

- Implied Volatility (IV): Mức biến động mà thị trường đang kỳ vọng vào CW tại thời điểm hiện tại, ngược suy từ giá CW qua Black-Scholes. IV không phải dự báo, là giá của sự không chắc chắn. Ví dụ: CW đang giao dịch ở 500đ. Thay ngược vào Black-Scholes → IV = 35%. Nghĩa là thị trường đang định giá CP sẽ biến động 35%/năm.

- Historical Volatility (HV): Biến động đo từ dữ liệu giá quá khứ (thường 1 năm). HV là thứ đã xảy ra, dùng làm đầu vào để dự báo RV tương lai, không phải ‘IV thực tế’. Ví dụ: HV30 = 28% → trong 1 năm qua, CP biến động quy đổi 28%/năm. CTCK dùng HV để hiệu chỉnh mô hình dự báo RV.

- Realized Volatility (RV): Biến động thực sự xảy ra trong suốt kỳ hạn CW từ ngày phát hành đến đáo hạn. RV chỉ biết sau khi CW đáo hạn. Đây mới là ‘IV thực tế’ để so sánh với IV đã bán. Ví dụ: CTCK bán CW với IV = 35%. Sau 3 tháng, RV thực = 26% → VRP = +9% → CTCK lãi ròng từ Vega

- Volatility Risk Premium (VRP): VRP = IV khi bán − RV thực khi đáo hạn. Đây là nguồn lợi nhuận Vega thực sự của CTCK. VRP dương (IV > RV) → CTCK lãi. VRP âm (IV < RV) → CTCK lỗ. Ví dụ: IV bán = 35%, RV thực = 28% → VRP = +7% → Lãi Vega. Nếu có sự kiện bất ngờ, RV = 45% → VRP = −10% → Lỗ Vega

- Delta Hedging: Chiến lược phòng ngừa rủi ro bằng cách liên tục điều chỉnh lượng CP nắm giữ để danh mục luôn Delta-neutral. CTCK mua/bán CP mỗi khi Delta thay đổi do biến động giá. Ví dụ: CTCK short 1.000 CW, Δ=0,5 → mua 500 CP. CP tăng, Δ→0,65 → mua thêm 150 CP. CP giảm, Δ→0,40 → bán 100 CP.

- Gamma Scalping (GS): Lợi nhuận phát sinh tự nhiên từ quá trình Delta hedge động. Do tính lồi (convexity) của CW, mỗi lần tái cân bằng đều để lại P&L dương, bất kể CP tăng hay giảm. Ví dụ: CP: 50k→55k→50k. Vòng 1 lãi +500k, vòng 2 lãi +500k. Tổng GS = +1 triệu, không cần dự đoán hướng thị trường.

- Theta Decay: Hiện tượng CW mất giá trị mỗi ngày do time value giảm dần. Là chi phí cho người mua CW, nhưng là nguồn thu ổn định cho CTCK đang Short CW. Ví dụ: CTCK short 1.000 CW, Theta = 50đ/ngày/CW → thu về 50.000đ/ngày chỉ từ time decay, ngay cả khi CP đứng yên

Nguồn: Lão Trịnh