Hệ thống ngân hàng được ví như “trái tim” của của nền kinh tế, vận chuyển dòng vốn tín dụng đến khắp nơi và giúp cho nền kinh tế hoạt động trơn chu. Vai trò của hệ thống ngân hàng là rất quan trọng và do đó nếu nó bị tổn thương chắc chắn sẽ ảnh hưởng không nhỏ tới nền kinh tế. Do đó, ngành ngân hàng luôn là ngành đặc biệt quan trọng được Chính phủ quan tâm quản lý chặt chẽ và từng bước hiện đại hóa theo các tiêu chuẩn quốc tế.

Lâu nay, NHNN quản lý tăng trưởng hoạt động cho vay của hệ thống ngân hàng theo “room” tín dụng hàng năm, đây là vấn đề được nhiều chuyên gia tranh luận. Vậy để hiểu rõ hơn vấn đề căn bản trong các tranh luận này mình xin nêu một vài kiến thức căn bản làm nền tảng cho các tranh luận trên.

Hệ thống tiêu chuẩn Basel về giám sát hoạt động ngân hàng

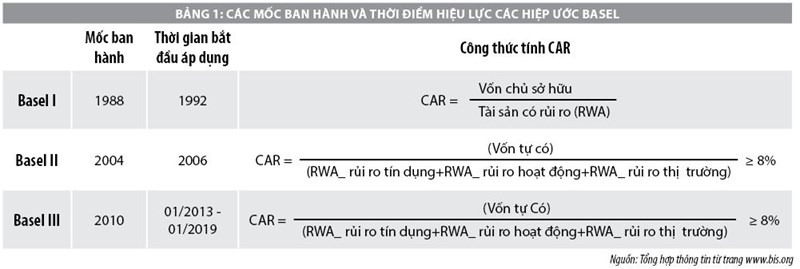

Năm 1988, BCBS (Ủy ban Basel về giám sát ngân hàng) đã giới thiệu một khung rủi ro tín dụng (Basel I) xác định các tiêu chuẩn về vốn để hạn chế rủi ro kinh doanh của các ngân hàng và tăng cường hệ thống tài chính. Để đáp ứng các yêu cầu của phát triển liên tục trong ngành ngân hàng, các quy định này đã được sửa đổi và vào tháng 6/2004, một hiệp ước về vốn mới (Basel II) được ban hành.

Để có thể triển khai Basel II hiệu quả, tất cả các ngân hàng sẽ cần phải xác định lại chiến lược kinh doanh của họ cũng như các rủi ro tiềm ẩn. Trên thực tế, việc tính toán nhu cầu vốn theo Hiệp Ước Mới đã yêu cầu ngân hàng thực hiện khung rủi ro toàn diện trên toàn bộ tổ chức.

Basel II được thiết kế như một khung tiến hóa, vì vậy theo thời gian các cập nhật sẽ được thực hiện để bắt kịp với sự phát triển liên tục trong ngành tài chính. Trước khi thực hiện các quy định mới, Basel II có thể trải qua một sự điều chỉnh định lượng trên cơ sở các kết quả của nghiên cứu tác động gần đây nhất. Các yêu cầu về quản lý rủi ro của Basel II có thể mang tới những thay đổi đáng kể trong kinh doanh căn bản của một ngân hàng riêng lẻ cũng như trong cơ cấu tổ chức của nó. Với Basel II, đầu ra của việc quản lý tốt hơn rủi ro tín dụng và rủi ro vận hành sẽ là đầu vào của mô hình vốn kinh tế mà sử dụng nó các ngân hàng có thể phân bổ vốn cho các chức năng và giao dịch khác nhau và phụ thuộc vào rủi ro.

Với Basel II, ủy ban Basel đã từ bỏ phương pháp luận “một kích thước phù hợp với tất cả” (“one size fits all”) của hiệp ước về vốn năm 1988 về việc tính toán yêu cầu vốn pháp định nhỏ nhất và giới thiệu khái niệm “3 cột trụ” (three pillar concept) mà tìm kiếm để liên minh các yêu cầu pháp định với các nguyên tắc kinh tế của quản lý rủi ro.

Basel I giới hạn bằng việc đo lường rủi ro thị trường và đo lường cơ bản cho rủi ro tín dụng. Basel II giới thiệu một chuỗi các cách tiếp cận rủi ro tín dụng phức tạp và tập trung mới vào rủi ro vận hành. Basel II sử dụng khái niệm “three pillars”– (1) Yêu cầu vốn tối thiểu, (2) rà soát giám sát, (3) nguyên tắc thị trường.

Tóm tắt về Three Pillars

Pillar I : Yêu cầu về vốn tối thiểu

Pillar II: Rà soát giám sát

– Các ngân hàng cần phải có một quy trình đánh giá an toàn vốn tổng thể của họ và chiến lược để duy trì mức vốn.

– Các giám sát viên nên rà soát và đánh giá lại “quy trình đánh giá về mức vốn nội bộ cũng như về các chiến lược của ngân hàng”.

– Các giám sát viên mong đợi ngân hàng hoạt động trên tỉ lệ vốn tối thiểu, và nên khuyến nghị các ngân hàng duy trì vốn ở mức cao hơn mưc tối thiểu.

– Giám sát viên cần tìm cách can thiệp ở giai đoạn đầu để ngăn chặn vốn rơi xuống dưới mức tối thiểu.

Pillar III: Nguyên tắc thị trường

– Nguyên tắc thị trường củng cố các nỗ lực để thúc đẩy an toàn và minh bạch trong các ngân hàng.

– Công khai các thông tin cơ bản và các thông tin liên quan đã làm cho nguyên tắc thị trường hiệu quả hơn.

Hệ số CAR (Capital Adequacy Ratio) – yếu tố quan trọng trong quản trị rủi ro ngân hàng

Hệ số an toàn vốn (CAR) là thước đo vốn khả dụng của ngân hàng được biểu thị bằng tỷ lệ phần trăm rủi ro tín dụng của ngân hàng, là tỷ số đo lường đánh giá khả năng hấp thụ tổn thất của ngân hàng. Nó tiêu chuẩn hóa khả năng của các ngân hàng trong việc thanh toán các khoản nợ, giải quyết các rủi ro tín dụng và hoạt động.

Ủy ban Basel về giám sát ngân hàng đã đưa ra một hệ thống đo lường vốn được gọi là “Hiệp ước Basel”. Hiệp ước này được bổ sung, hoàn thiện cho phù hợp với thực tế. Đến nay, Ủy ban đã ban hành hiệp ước Basel III.

- Hệ số CAR tính theo Basel II so với Basel I vẫn giữ nguyên tử số, thay đổi mẫu số. Trong Basel I, tài sản có điều chỉnh rủi ro mới đề cập đến rủi ro hoạt tín dụng, còn trong Basel II đã tính thêm rủi ro hoạt động và rủi ro thị trường.

- Hệ số CAR tính theo Basel III so với Basel II mặc dù vẫn yêu cầu ở mức độ 8%, tuy nhiên tỷ lệ của loại vốn có chất lượng cao được tăng lên: Tỷ lệ vốn cấp 1 tăng từ 4% trong Basel II lên 6% trong Basel III, đồng thời tỷ lệ vốn của cổ đông thường được tăng từ 2% lên 4%. Những tài sản “Có” vốn có vấn đề được loại trừ khỏi Vốn tự có như khoản đầu tư vượt quá giới hạn 15% vào các tổ chức tài chính.

- Ngoài ra, Basel III còn đưa ra tiêu chuẩn thanh khoản đối với các ngân hàng. Quy định này yêu cầu ngân hàng nắm giữ các tài sản có tính thanh khoản cao và có chất lượng cao để đáp ứng nhu cầu chi trả trong những trường hợp khó khăn.

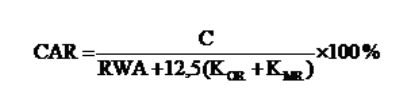

Chi tiết hệ số an toàn vốn (CAR) theo Thông tư 41/2016/TT-NHNN

Tỷ lệ an toàn vốn (CAR) tính theo đơn vị phần trăm (%) được xác định bằng công thức:

Trong đó:

– C: Vốn tự có;

– RWA: Tổng tài sản tính theo rủi ro tín dụng;

– KOR: Vốn yêu cầu cho rủi ro hoạt động;

– KMR: Vốn yêu cầu cho rủi ro thị trường.

Chi tiết các thông tin như sau:

- Vốn tự có (C): Vốn tự có bao gồm tổng Vốn cấp 1 và Vốn cấp 2 trừ đi các khoản giảm trừ quy định tại Phụ lục 1 ban hành kèm theo Thông tư 41/2016/TT-NHNN.

– Vốn cấp 1 gồm: Vốn điều lệ, quỹ dự trữ bổ sung vốn điều lệ, lợi nhuận chưa phân phối, thặng dư vốn cổ phần, quỹ dự phòng tài chính, quỹ phát triển nghiệp vụ. Vốn cấp một không tính cổ phiếu quỹ, không tính lợi thế thương mại và lỗ lũy kế.

– Vốn cấp 2 gồm: Các quỹ khác được trích từ lợi nhuận sau thuế thu nhập doanh nghiệp theo quy định của pháp luật (không bao gồm quỹ khen thưởng, phúc lợi, quỹ thưởng ban điều hành); 50% phần chênh lệch tăng do đánh giá lại tài sản cố định theo quy định của pháp luật; 45% phần chênh lệch tăng do đánh giá lại các khoản góp vốn đầu tư dài hạn theo quy định của pháp luật; 80% dự phòng chung theo quy định của Ngân hàng Nhà nước về phân loại tài sản có, mức trích, phương pháp trích dự phòng rủi ro và sử dụng dự phòng rủi ro đối với tổ chức tín dụng, chi nhánh ngân hàng nước ngoài; Công cụ vốn chủ sở hữu có tính chất nợ do ngân hàng phát hành; Các khoản nợ thứ cấp của ngân hàng (nợ dài hơn 5 năm, không phải thế chấp bằng Tài sản của ngân hàng, được quyền trả trước hạn…) và một số khoản khác, trừ một số khoản giảm trừ.

- Tài sản tính theo rủi ro tín dụng (RWA)

Tổng tài sản tính theo rủi ro tín dụng (RWA) bao gồm tổng tài sản tính theo rủi ro tín dụng (RWACR) và tổng tài sản tính theo rủi ro tín dụng đối tác (RWACCR) được tính theo công thức:

RWA = RWACR + RWACCR

Trong đó:

– RWACR: Tổng tài sản tính theo rủi ro tín dụng;

– RWACCR: Tổng tài sản tính theo rủi ro tín dụng đối tác.

- Tổng tài sản tính theo rủi ro tín dụng (RWACR)

Tổng tài sản tính theo rủi ro tín dụng (RWACR) là tổng các tài sản trên Bảng cân đối kế toán được tính theo công thức sau đây:

RWACR = åEj x CRWj + åMax {0, (Ei* – SPi)} x CRWi

Trong đó:

– Ej: Giá trị tài sản (không phải là khoản phải đòi) thứ j;

– CRWj: Hệ số rủi ro tín dụng của tài sản thứ j theo quy định tại Điều 9 Thông tư này;

– Ei*: Giá trị số dư của khoản phải đòi thứ i (Ei) được xác định theo khoản 3 Điều này, sau khi điều chỉnh giảm theo các biện pháp giảm thiểu rủi ro tín dụng quy định tại Điều 12, Điều 13, Điều 14 và Điều 15 Thông tư 41/2016/TT-NHNN;

– SPi: Dự phòng cụ thể của khoản phải đòi thứ i;

– CRWi: Hệ số rủi ro tín dụng của khoản phải đòi thứ i theo quy định tại Điều 9 Thông tư 41/2016/TT-NHNN;

Giá trị số dư của khoản phải đòi (bao gồm cả số dư gốc và lãi, phí nếu có) của ngân hàng, chi nhánh ngân hàng nước ngoài được tính theo công thức:

Ei = Eoni + Eoffi x CCFi

Trong đó:

– Ei: Giá trị số dư xác định theo nguyên giá của khoản phải đòi thứ i;

– Eoni: Số dư phần nội bảng của khoản phải đòi thứ i;

– Eoffi: Số dư phần ngoại bảng của khoản phải đòi thứ i;

– CCFi: Hệ số chuyển đổi của phần ngoại bảng của khoản phải đòi thứ i theo quy định tại Điều 10 Thông tư 41/2016/TT-NHNN;

- Tài sản tính theo rủi ro tín dụng đối tác (RWACCR)

– Giao dịch tự doanh;

– Giao dịch repo và giao dịch reverse repo;

– Giao dịch sản phẩm phái sinh để phòng ngừa rủi ro;

– Giao dịch mua bán ngoại tệ, tài sản tài chính với mục đích phục vụ nhu cầu của khách hàng, đối tác quy định tại mục d khoản 32 Điều 2 Thông tư 41/2016/TT-NHNN;

Các giao dịch đã tính rủi ro tín dụng đối tác không phải tính rủi ro tín dụng khi tính tỷ lệ an toàn vốn. Tài sản tính theo rủi ro tín dụng đối tác (RWACCR) được tính theo hướng dẫn tại Phụ lục 2 ban hành kèm theo Thông tư 41/2016/TT-NHNN;

Như vậy, các bạn chỉ nên đọc để hiểu cách các ngân hàng tính toán như thế nào hệ số CAR này thôi nhé, còn thực tế đối với một NĐT cá nhân sẽ không có đủ các thông tin chi tiết ở trên để có thể tính mà cái này cần một hệ thống quản trị lập trình sẵn cho các ngân hàng báo cáo định kỳ. Điều này vẫn có tác dụng cho NĐT khi đánh giá tăng giảm hệ số CAR dựa theo công thức toán học logic ở trên.

Tăng trưởng room tín dụng là gì?

Room tín dụng là giới hạn cho vay của các ngân hàng Việt Nam được NHNN quy định hàng năm, nó được tập hợp từ room tín dụng của mỗi ngân hàng trong hệ thống ngân hàng Việt Nam.

Năm 2022, NHNN khống chế mức tăng trưởng room tín dụng là 14%/năm và cách để NHNN xác định tỷ lệ này dựa trên cân đối các yếu tố vĩ mô khác nhằm mục tiêu ổn định lạm phát, tỷ giá và tăng trưởng GDP;

Ngân hàng nhà nước điều tiết room tín dụng cho mỗi ngân hàng theo tiêu chí nào?

- Thứ nhất là theo kết quả xếp hạng từng TCTD theo các tiêu chí và chấm điểm quy định tại Thông tư 52/2018/TT-NHNN.

– Xếp hạng theo các nhóm tổ chức tín dụng khác nhau: Ngân hàng quy mô lớn (>100 ngàn tỷ tài sản bình quân), ngân hàng quy mô nhỏ (<=100 ngàn tỷ TTS bình quân), chi nhánh ngân hàng, công ty tài chính…

– Hệ thống tiêu chí xếp hạng:

+ Vốn (C);

+ Chất lượng tài sản (A);

+ Quản trị điều hành (M);

+ Kết quả hoạt động kinh doanh (E);

+ Khả năng thanh khoản (L);

+ Mức độ nhạy cảm đối với rủi ro thị trường (S).

- Thứ hai là xem xét một số yếu tố cụ thể hóa chủ trương, định hướng điều hành của Chính phủ, NHNN như tiêu chí giảm lãi suất cho vay hỗ trợ doanh nghiệp và người dân, tiêu chí tín dụng tập trung vào lĩnh vực đầu tư kinh doanh bất động sản, đầu tư trái phiếu doanh nghiệp, tiêu chí TCTD tham gia hỗ trợ xử lý các ngân hàng yếu kém… để làm cơ sở điều chỉnh tăng/giảm chỉ tiêu tăng trưởng tín dụng đối với các TCTD trong quá trình phân bổ/điều chỉnh chỉ tiêu tăng trưởng tín dụng cho từng TCTD.

Như vậy, các ngân hàng có xếp hạng cao là điều kiện cần để được ưu tiên trong việc nới room, nhưng để được nới bao nhiêu thì phải xem thêm yếu tố thứ hai là có hỗ trợ Chính phủ thực hiện theo chủ trương định hướng hay không. Do đó, các ngân hàng tuy có xếp hạng cao ở điều kiện cần nhưng tài sản cho vay tập trung vào BĐS hay đầu tư trái phiếu doanh nghiệp nhiều thì cũng sẽ không được ưu tiên tăng trưởng.

Có nên bỏ tiêu chuẩn room khi điều hành chính sách tín dụng?

Vấn đề này có nhiều tranh luận khác nhau nó phụ thuộc vào đặc thù hệ thống ngân hàng Việt Nam, chúng ta sẽ dần tiến tới bỏ quản lý tín dụng theo room nhưng trong ngắn hạn việc này là chưa khả thi.

Nếu so sánh quản trị theo Room hay theo CAR thì sẽ chưa chính xác mà chúng ta nên so sánh giữa Room và tiêu chuẩn theo Basel II hoặc Basel III (hiện chưa áp dụng ở VN). Trong trường hợp này, CAR chỉ là một cấu phần trong các tiêu chuẩn Basel mà thôi và việc hướng dần tới tiêu chuẩn quản trị theo Basel để để cấp hạn mức tăng trưởng tín dụng sẽ là mục tiêu các NHTW trên Thế giới hướng tới không ngoại trừ Việt Nam.

Nguồn: Lão Trịnh