Việc tìm hiểu BCTC trong quá trình đầu tư là một vấn đề rất thường xuyên với mỗi NĐT, đặc biệt là trong thời gian gần đây thì các công ty quy mô lớn ngày càng nhiều dẫn đến tình trạng phổ biến là có báo cáo hợp nhất và báo cáo công ty mẹ. Như vậy, ngoài việc tìm hiểu báo cáo công ty mẹ thì NĐT cũng cần phải hiểu rõ báo cáo tài chính hợp nhất để có thể ra quyết định đầu tư chính xác.

Để hiểu được sự khác biệt giữa báo cáo tài chính hợp nhất và báo cáo tài chính công ty mẹ thì chúng ta cần hiểu về việc hợp nhất báo cáo tài chính của công ty con và công ty liên kết. Trong nội dung bài viết này mình sẽ trình bày sơ bộ về các điểm chính mà NĐT cần chú ý trong quá trình đầu tư.

Phân loại các tỷ lệ sỡ hữu

- Tỷ lệ sở hữu trên 50% thì được gọi là công ty con

- Tỷ lệ sở hữu từ 20%-50% thì được gọi là công ty liên kết

- Tỷ lệ sở hữu từ dưới 20% trở xuống thì là khoản đầu tư tài chính

Cách hạch toán báo cáo hợp nhất với công ty con

Đối với trường hợp ghi nhận công ty con trong báo cáo tài chính hợp nhất của công ty mẹ, thì ta sẽ ghi nhận cộng toàn bộ các khoản mục trên báo cáo tài chính công ty con vào báo cáo tài chính công ty mẹ, từ tài sản đến nguồn vốn, kết quả kinh doanh.

Chú ý: Phần giá chênh giữa giá mua và giá trị sổ sách mà công ty mẹ bỏ ra mua cổ phần công ty con sẽ được ghi vào “lợi thế thương mại” trên BCTC hợp nhất; trường hợp công ty mẹ nắm dưới 100% công ty con thì phần lợi ích cổ đông nắm số cổ phần còn lại của công ty con được ghi nhận là một khoản mục riêng “Lợi ích cổ đông không kiểm soát” trong cơ cấu Vốn chủ sở hữu trong khi phần lợi nhuận sau thuế của số cổ đông không kiểm soát được tách riêng 1 khoản mục là “Lợi nhuận sau thuế của cổ đông không kiểm soát” trên báo cáo kết quả kinh doanh hợp nhất.

Mặc dù vậy, trong thực tế sẽ gặp các trường hợp sau:

- Thời điểm sỡ hữu không trùng với năm tài chính: nếu gặp trường hợp này thì cần phải tính các khoản mục trên BCTC công ty con theo tỷ lệ thời gian trước khi hợp nhất

- Cách hạch toán công ty con khác công ty mẹ: trường hợp này phải lập thêm một báo cáo riêng của công ty con theo phương pháp đồng nhất trước khi thực hiện hợp nhất.

Cách hạch toán với công ty liên kết

Trong bảng cân đối kế toán thì không cần phải công gộp bất cứ khoản mục nào từ báo cáo của công ty mẹ và liên kết, mà chỉ cần ghi nhận trong báo cân đối kế toán hợp nhất khoản mục “Đầu tư vào công ty liên doanh liên kết” đúng bằng số tiền bỏ ra mua cổ phần của công ty liên kết đó.

Trong báo cáo kết quả kinh doanh hợp nhất thì ghi phần lợi nhuận tương ứng bằng tỷ lệ sở hữu tại công ty liên kết đó vào mục “doanh thu tài chính”. Lưu ý là doanh thu tài chính từ công ty liên doanh liên kết không cần đóng thuế TNDN do công ty liên doanh đã đóng rồi (tránh bị đánh 2 lần).

Cách hạch toán với khoản đầu tư tài chính.

Đối với sở hữu dưới 20% cổ phần của 1 công ty khác, thì công ty sở hữu sẽ ghi nhận trên cân đối kế toán của mình khoản mục “Đầu tư tài chính”, trên báo cáo kết quả kinh doanh công ty sở hữu chỉ ghi doanh thu tài chính khi nhận được cổ tức (lưu ý cổ tức này sẽ bị đánh thuế cổ tức chứ không bị tính thuế thu nhập doanh nghiệp).

Sự khác biệt giữa báo cáo tài chính riêng lẻ và báo cáo tài chính hợp nhất?

Trên bảng cân đối kế toán, thì khác biệt là trên báo cáo hợp nhất có thêm mục “lợi thế thương mại”, đây là khoản mục được hình thành khi giá trị mua thấp hơn giá trị hợp lý, ngoài ra thì ở phần nguồn vốn có thêm mục “lợi ích của cổ đông thiểu số”, đây là phần lợi ích của các cổ đông thiểu số được hưởng tại công ty con.

Trên báo cáo kết quả kinh doanh, thì khác biệt là có thêm phần “lợi nhuận thuộc cổ đông không kiểm soát”.

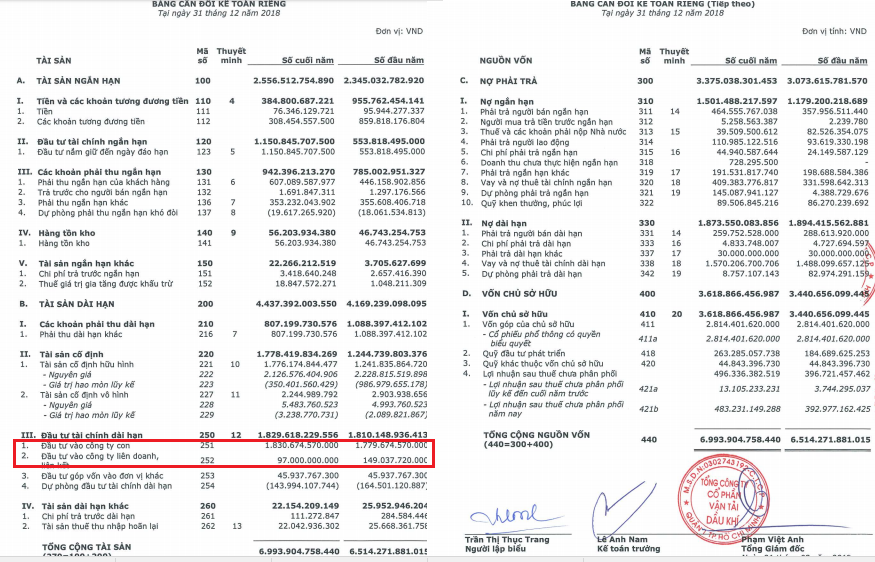

Bảng 1: Cân đối kế toán riêng của PVT niêm yết trên sở giao dịch HOSE

Bảng 2: Cân đối kế toán hợp nhất của công ty khác

Bảng 3: Báo cáo kết quả kinh doanh riêng và hợp nhất

|

|

– Đối với bảng cân đối kế toán riêng (bảng 1) sẽ có khoản mục: “1” Đầu tư vào công ty con; nhưng đối với báo cáo hợp nhất sẽ không có do đã hợp nhất.

– Nếu giá mua công ty con lớn hơn so với phần sở hữu của bên mua trong giá trị hợp lý thuần của tài sản trừ đi nợ phải trả được xác định tại ngày mua, thì chỉ tiêu ‘lợi thế thương mại” trên bảng cân đối kế toán hợp nhất có một số tiền nhất định (“2” Bảng 2). Ví dụ, công ty A mua 50% công ty B với giá trị sổ sách là 50 tỷ, nhưng giá mua 80 tỷ, thì phần chênh 30 tỷ sẽ được ghi nhận vào phần lợi thế thương mại.

– Nếu các công ty con được hợp nhất mà ở đó công ty mẹ nắm giữ < 100% vốn thì có chỉ tiêu “Lợi ích của cổ đông thiểu số” trên Bảng cân đối kế toán (“3” Bảng 2) trong khi và chỉ tiêu “Lợi nhuận sau thuế của cổ đông không kiểm soát” trên báo cáo kết quả kinh doanh hợp nhất có một số tiền nhất định (“4” Bảng 3). Ngược lại trên bảng cân đối riêng (Bảng 1) và kết quả kinh doanh riêng (bảng 3) sẽ không có phần này.

Việc đọc hiểu và phân tích báo cáo tài chính của doanh nghiệp thành thạo sẽ giúp cho nhà đầu tư chứng khoán thấu hiểu được vòng quay kinh doanh của doanh nghiệp để từ đó nắm được tình hình sức khỏe tài chính, hiệu quả kinh doanh, vị thế dòng tiền, nhận diện rủi ro tiềm ẩn để tránh và nắm bắt những cơ hội đầu tư. Đỉnh cao của phân tích báo cáo tài chính là phải dự báo được doanh thu, lợi nhuận và dòng tiền tương lai của doanh nghiệp trong tương lai để đưa ra được những quyết định đầu tư mang lại lợi nhuận phi thường. Và bước đầu tiên nhà đầu tư cần thiết hiểu những quy tắc cơ bản về báo cáo tài chính ví dụ như “Báo cáo tài chính riêng và báo cáo tài chính hợp nhất”.

Nguồn: Lão Trịnh & có tham khảo thêm cafef