Dầu khí và hàng hóa khác nói chung đang được giới đầu tư chú ý khi là tác nhân chính gây nên tình trạng lạm phát thời gian qua, đặc biệt sau khi xung đột Nga-Ukraina. Giới phân tích đang để mắt vào những diễn biến trong thời gian sắp tới, thời gian mua đông để xem diễn biến giá cả hàng hóa này sẽ biến động như thế nào. Để có cái nhìn tổng quát, cũng như dự báo được hàng hóa này thì chúng ta tham khảo một số thông tin dưới đây nhé.

1. Hiện trạng và dự báo thị trường dầu mỏ 2022-2023 (báo cáo OPEC)

Dự báo tình hình kinh tế toàn cầu 2022-2023

– Trong dự báo mới nhất (26/7) về tăng trưởng kinh tế toàn cầu trong năm 2022-2023, IMF đã hạ dự báo tăng trưởng của năm 2022 xuống 3,2%, so với mức dự báo 3,6% vào hồi tháng 4 và dự báo tăng trưởng năm 2023 còn 2,9% từ mức 3.6% trước đó.

– Tăng trưởng kinh tế toàn cầu giảm so với năm 2021 (5.9%), nhưng vẫn đang phục hồi tốt so với mức tăng trưởng -3.1% trong năm 2020, điều này thúc đẩy tiêu dùng tăng lên. Mặc dù vậy, những rủi ro cho sự bất ổn trong tăng trưởng ngày một tăng, như xung đột giữa Nga-Ukraina chưa có hồi kết, tình trạng lạm phát cao, đứt gãy chuỗi cung ứng, rủi ro vỡ nợ công hay như những rủi ro từ việc thắt chặt chính sách tiền tệ của các nước như Mỹ, EU, UK…

Thi trường dầu mỏ thời gian qua

– Giá dầu đang trong xu hướng giảm liên tiếp kể từ đầu tháng 6/2022, và bắt đầu chững lại trong tháng 8/2022 sau 2 tháng giảm liên tiếp. Giá dầu WTI ở mức 122$/thùng vào đầu tháng 6/2022 đã giảm xuống mức 90$/thùng vào cuối tháng 8/2022. Thị trường dầu mỏ vẫn đang tiếp tục chịu tác động bởi nhiều biến số không chắc chắn trong tháng 9/2022 và thời gian tới, đặc biệt trong tình trạng xung đột Nga-Ukraina chưa có dấu hiệu kết thúc và Trung Quốc vẫn duy trì chính sách zero Covid.

- Nhu cầu dầu mỏ toàn cầu?

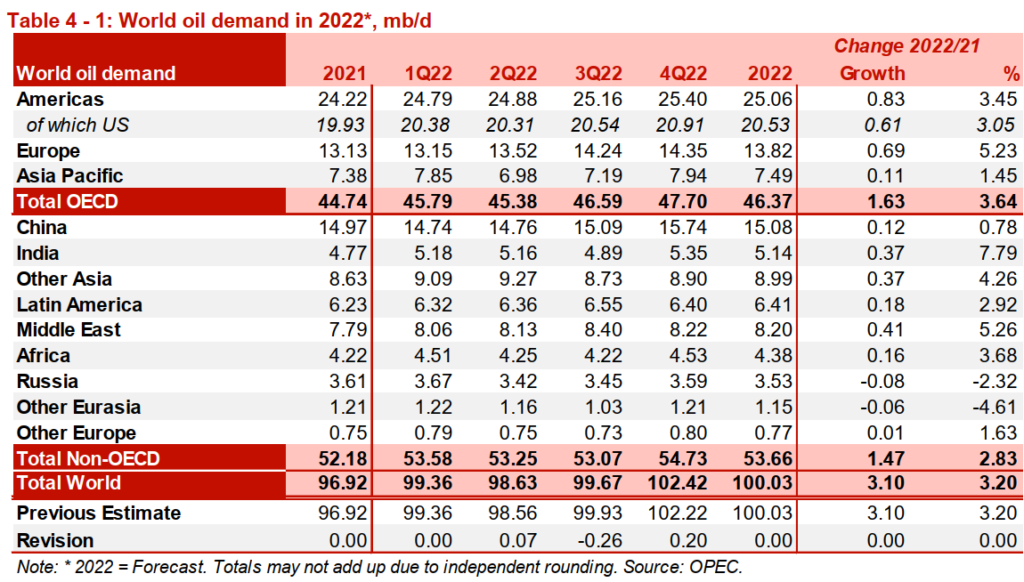

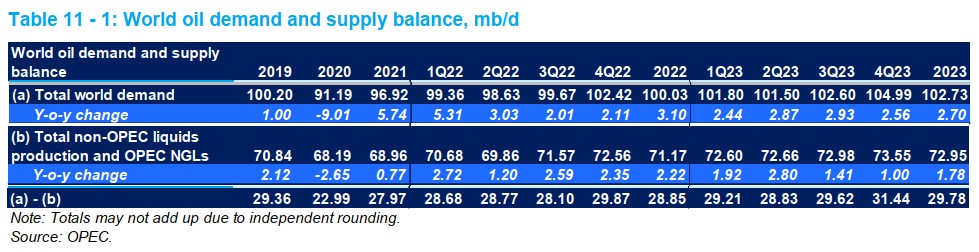

– Tổng nhu cầu dầu mỏ thế giới được dự báo đạt trung bình 100 triệu thùng/ngày trong năm 2022, trong đó khu vực OECD đạt 46.4 triệu thùng/ngày, khu vực non-OECD dự báo đạt 53.7 mb/d. Trong năm 2023, dự báo nhu cầu dầu mỏ sẽ được tăng trưởng 2.7% nhờ vào việc Trung Quốc bỏ chính sách zero Covid, đạt 102.73 triệu thùng/ngày.

– Dữ liệu tháng 7/2022 cho thấy, tồn kho dầu thương mại ở nhóm OECD đạt mức 2.699 mb (riêng dầu thô là 1.318 mb, sản phẩm dầu mỏ là 1.380 mb), tăng 18.1 mb so với tháng trước nhưng thấp hơn 148 mb so với cùng kỳ năm trước và thấp hơn 279 mb so với trung bình 5 năm gần đây (còn nếu so với trung bình 5 năm giai đoạn trước dịch 2015-2019 thì thấp hơn 271 mb).

– Nhu cầu với sản phẩm dầu mỏ của OPEC ở mức 28.9 triệu thùng/ngày, cao hơn khoảng 0.9 triệu thùng/ngày so với năm 2021. Dự báo nhu cầu năm 2023 ở mức khoảng 29.8 triệu thùng/ngày, cao hơn 0.9 triệu thùng/ngày so với năm 2022.

- Nguồn cung dầu mỏ toàn cầu?

– Nguồn cung dầu mỏ trong tháng 8/2022 thì đang đạt trung bình khoảng 101.3 triệu thùng/ngày, tăng 5.6 triệu thùng/ngày so với cùng kỳ. Trong đó, sản lượng của OPEC-13 đạt trung bình 29.65 triệu thùng/ngày và sản lượng nhóm Non-OPEC (bao gồm cả OPEC NGLs) đạt trung bình 71.6 triệu thùng/ngày.

– Dự báo cho năm 2022-2023, nhóm Non-OPEC được dự báo tăng trưởng và đạt trung bình khoảng 65.8 triệu thùng/ngày trong năm 2022 và tăng thêm 1.7 triệu thùng/ngày trong năm 2023 để đạt 67.5 triệu thùng/ngày. Nhóm OPEC NGLs đạt sản lượng trung bình 5.4 triệu thùng/ngày trong năm 2022 và duy trì cùng mức này trong năm 2023. Nếu tính chung nhóm Non-OPEC bao gồm cả nhóm OPEC NGLs thì sẽ đạt sản lượng trung bình khoảng 71.6 mb/d trong năm 2022 và đạt 72.9 triệu thùng/ngày vào năm 2023.

Như vậy, xét về cung cầu thị trường thì quý 1/2022 và quý 2/2022 nhu cầu tăng tương ứng 2.6 triệu thùng/ngày và 1.8 triệu thùng/ngày so với cùng kỳ, trong khi đó quý 3/2022 và quý 4/2022 dự kiến giảm nhẹ tương ứng là 0.6 triệu thùng/ngày và 0.2 triệu thùng/ngày. Trong năm 2023, nhu cầu dầu với nhóm OPEC đạt 29.8 triệu thùng/ngày, tăng 0.9 triệu thùng/ngày so với năm 2022.

2. Phân tích và dự báo giá dầu

- Phân tích về cung cầu

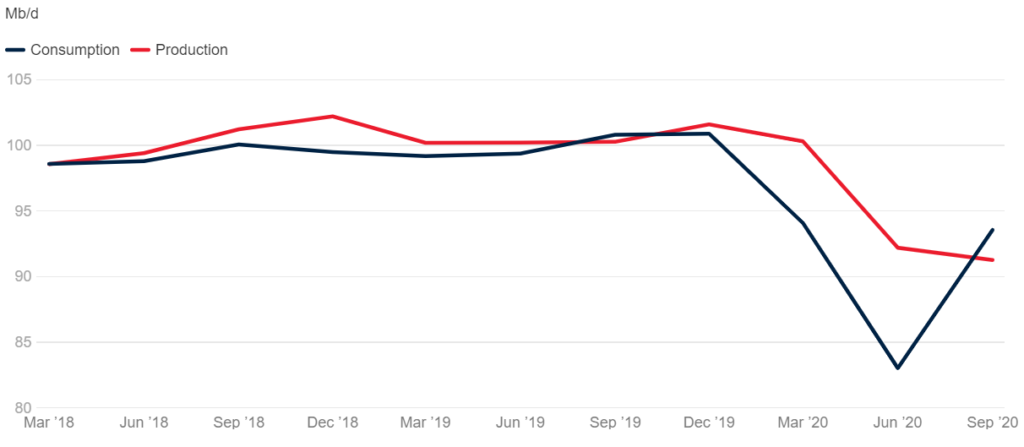

– Giai đoạn trước dịch Covid-19, nguồn cung dầu mỏ của Thế giới ổn định ở mức trên 100 triệu thùng/ngày, cụ thể đạt khoảng 101.6 triệu thùng/ngày vào tháng 12/2019, thấp hơn mức đỉnh 102.2 triệu thùng/ngày vào tháng 12/2018. Nhu cầu dầu mỏ của Thế giới thì cũng quanh mức đó, có lúc vượt lên cung và có lúc lại sụt giảm và vai trò điều tiết của OPEC+ giai đoạn này khá hiệu quả.

– Tuy nhiên, sau khi Covid-19 xảy ra nhu cầu sụt giảm đột ngột do hoạt động lockdown của các nước để kiểm soát dịch bệnh, mức thấp nhất ghi nhận được vào tháng 7/2020 là 83.02 triệu thùng/ngày. Sự giảm đột ngột của nhu cầu và những hoạt động lockdown khiến cho lượng hàng tồn kho tăng cao, công suất chứa của các kho chứa nhất thời bị quá tải khiến giá dầu có lúc đã rớt xuống mức -40 $/thùng (4/2020).

– OPEC+ ngay lập tức nhóm họp (tháng 4/2020) nhằm cứu vãn và điều tiết thị trường giai đoạn này, hành động đầu tiên là các bên cam kết cắt giảm sản lượng 9.7 triệu thùng/ngày (khoảng gần 10% sản lượng trước dịch). Cộng với những sụt giảm sản xuất của một số quốc gia lớn ngoài OPEC+ đã khiến nguồn cung giảm về mức khoảng 88 triệu thùng/ngày (tháng 5/2020) và giá dầu dần phục hồi lên mức 30-40$/thùng (WTI) vào thời gian sau đó.

– Sau khi tình hình Covid-19 được nhận thức rõ hơn, sự kiểm soát đã đi vào quy cũ và sự phục hồi dần trở lại, nhu cầu dầu mỏ bắt đầu tăng dần trở lại. OPEC+ đã thống nhất sẽ tăng sản lượng trở lại 2 triệu thùng/ngày và mức cắt giảm sản lượng giảm xuống 7,7 triệu thùng/ngày vào tháng 8/2020, vào tháng 1/2021 đã đồng ý hạ mức cắt giảm xuống 7,2 triệu thùng/ngày, tiếp tục tăng sản lượng 1.15 triệu thùng/ngày đến tháng 7/2021 về mức cắt giảm 5.8 triệu thùng/ngày. Kể từ tháng 8/2021 tới tháng 12/2021 sản lượng tăng lại 2 triệu thùng/ngày, sau đó tháng 12/2021-1/2022 tăng thêm 64k thùng/ngày (tổng 0.128 triệu thùng/ngày), 800 ngàn thùng/ngày trong tháng 2-3/2022. Như vậy, tính từ thỏa thuận tháng 4/2020 tới khi thỏa thuận hết hạn vào tháng 3/2020 thì OPEC+ đã tăng trở lại 6.9 triệu thùng/ngày, thiếu 2.8 triệu thùng/ngày nữa là bù đắp được mức đã cắt giảm tháng 4/2020.

OPEC+ vẫn tiếp tục gia hạn thỏa thuận và tiếp tục cắt giảm 432.000 thùng/ngày trong tháng 6/2022, 1.3 triệu thùng/ngày trong tháng 7-8/2022 và 100 ngàn thùng/ngày vào tháng 9/2022. Như vậy, OPEC+ chỉ còn khoảng 1 triệu thùng/ngày nữa là hoàn thành kết thúc thỏa thuận cắt giảm sản lượng vào tháng 4/2020.

Bất ngờ tới từ cuộc họp ngày 5/9/2022, OPEC+ quyết định giảm sản lượng trở lại vào tháng 10/2022 ở mức 100 ngàn thùng/ngày, đây cũng là lần đầu tiên kể sau đợt cắt giảm 4/2020 OPEC+ quyết định giảm sản lượng khai thác.

Như vậy, với sự điều tiết của OPEC+ thì thị trường dầu mỏ đã và đang có sự ổn định hơn, nhưng những biến số của một số quốc gia ngoài OPEC+ có sản lượng cao như Mỹ (11.8 triệu thùng/ngày), Na Uy (1.8 triệu thùng/ngày) hay Guyana (có thể 1 triệu thùng/ngày) cũng khiến thị trường khó dự báo hơn.

- Những biến số quan trọng khác ảnh hưởng tới giá dầu

– Thay đổi chính sách zero Covid của Trung Quốc sẽ tác động tới nhu cầu đi lại và phục hồi sản xuất của quốc gia đông dân nhất thế giới này, dự báo nhu cầu dầu mỏ của Trung Quốc sẽ kéo nhu cầu trung toàn cầu lên mức 2-3% trong năm 2023. Ngoài ra, Kho dầu dự trữ chiến lược (SPR) của Mỹ giảm xuống còn 4xx triệu thùng gần đây, mức thấp nhất kể từ tháng 1/1985 và cũng là một nguồn cầu tiềm năng cho thị trường trong giai đoạn dư thừa.

– Xung đột Nga-Ukraina sẽ diễn biến như thế nào và kéo dài bao lâu sẽ là một biến số ảnh hưởng lớn không chỉ tới thị trường dầu mỏ mà còn hàng hóa khác. Nếu chiên sự kéo dài và các biện pháp trừng phạt của Phương tây không nới giảm thì chắc chắn buộc nhu cầu nhiên liệu thay thế ở các nguồn khác, từ các quốc gia khác sẽ kéo giá dầu tăng trong quý 1/2022-1/2023. Hơn nữa, ảnh hưởng tới giá cả hàng hóa nói chung sẽ khiến tình trạng lạm phát tăng cao, kéo theo chính sách tiền tệ thắt chặt, sản xuất bị thu hẹp và sẽ có một số quốc gia rơi vào khủng hoảng, suy thoái.

– Suy thoái kinh tế nếu xảy ra sẽ kéo giảm nhu cầu dầu mỏ trong 1-2 năm tới và điều này là một biến số có xác suất xảy ra đang tăng dần, khi mà nhiều quốc gia đang vận lộn với tình trạng lạm phát cao và chính sách tiền tệ thu hẹp gấp.

– Chuyển đổi năng lượng xanh sẽ là tác động lâu dài tới thị trường dầu mỏ trong dài hạn, tốc độ chuyển đổi ngày một nhanh khi người ta hiểu rằng việc phụ thuộc vào nguyên liệu hóa thạch là không bền vững, ngay cả về vấn đề kinh tế và xã hội. Với sự trú tâm của giới đầu tư toàn cầu vào ngành này, thì chi phí sản xuất sẽ có xu hướng giảm dần theo thời gian và sự bùng nổ sẽ xảy ra sớm muôn giống như những sự chuyển đổi khác của Thế giới từng làm trước đây.

- Kịch bản nào cho giá dầu trong Quý 4/2022 và năm 2023

– Dựa trên các dữ liệu về tình hình xung đột Nga-Ukraina hiện tại, thì xác suất hạ nhiệt đang là rất thấp và Châu Âu (hay cả TG) phải đối mặt với mùa đông khắc nhiệt với giá nguyên liệu tăng cao là xác suất rất cao. Như dự báo của OPEC thì nhu cầu dầu có thể tăng thêm trung bình 3 triệu thùng/ngày trong quý 4/2022 so vơi quý 3/2022 và với việc OPEC+ giảm thêm sản lượng thì xác suất giá dầu quay lại vùng trung bình 100 $/thùng (WTI) trong quý 4/2022 là rất cao và có thể kéo dài tới gần tháng 3/2023.

– Trong năm 2023, cho dù xung đột Nga-Ukraina có còn tiếp diễn hay không thì giá dầu có thể sẽ từ từ giảm trở lại. Kịch bản nếu Nga-Ukraina đạt được thỏa thuận thì giá dầu có thể rớt nhanh về vùng 50-60$/thùng, vùng ngày sẽ ổn định nhờ nhu cầu bổ sung kho dự trữ chiến lược của Mỹ và kinh tế Thế giới có khả năng phục hồi nhu cầu trở lại. Ngược lại, nếu Nga-Ukraina không đạt được thỏa thuận thì dầu có thể giảm chậm hơn và về mức 60-70 $/thùng trung bình vì OPEC+ tăng sản lượng thêm, trong khi đó kinh tế suy giảm sẽ làm giảm nhu cầu chung của toàn cầu.

Kết luận: giá dầu đạt trung bình khoảng 100$/thùng vào quý 4/2022 và 1/2023 và giảm dần về mức trung bình 50-70 $/thùng vào nửa sau năm 2023 tùy thuộc vào từng kịch bản.

Nguồn: Lão Trịnh

* OPEC members are Algeria, Angola, Equatorial Guinea, Gabon, Iran, Iraq, Kuwait, Libya, Nigeria, the Republic of the Congo, Saudi Arabia, the United Arab Emirates and Venezuela.

* OPEC plus countries include = OPEC and Azerbaijan, Bahrain, Brunei, Kazakhstan, Malaysia, Mexico, Oman, Russia, South Sudan, Sudan.

* Giá dầu trong bài là WTI