Năm 2024 khép lại với một kết quả chung tích cực khi VN-Index tăng hơn 12%. Tuy nhiên, phần lớn nhà đầu tư không thực sự hài lòng, bởi mức tăng này chủ yếu diễn ra trong quý 1/2024, trong khi ba quý còn lại thị trường gần như đi ngang hoặc giảm nhẹ.

Bước sang năm 2025, thị trường chứng khoán đối mặt với nhiều yếu tố bất định, khi cả thương mại và địa chính trị đều chứa đựng những biến số khó lường. Tăng trưởng kinh tế toàn cầu cũng được dự báo chỉ nhích nhẹ hoặc đi ngang. Dù vậy, từ góc nhìn tổng hợp – bao gồm Chiêm tinh, Elliott và phân tích vĩ mô – tôi xin đưa ra một số dự báo trong bài viết này. Ban đầu, tôi không có ý định công khai bài viết, vì nhận thấy nhiều nhà đầu tư vẫn còn chịu ảnh hưởng bởi tư duy mê tín trong phân tích và đầu tư. Theo tôi, điều này không cần thiết, bởi các phương pháp phân tích cơ bản và kỹ thuật đã đủ để giúp chúng ta hiểu rõ sự vận động của thị trường.

1. Góc nhìn Vĩ mô

TTCK Việt Nam năm 2025 sẽ chịu tác động từ một số yếu tố vĩ mô quan trọng:

- Thứ nhất, cấu trúc địa chính trị và thương mại toàn cầu tiếp tục ảnh hưởng đến quá trình tái phân bổ vốn quốc tế – một xu hướng diễn ra từ năm 2020 và trở nên rõ nét hơn sau 2022. Dòng vốn chủ yếu chảy vào các thị trường phát triển để phòng thủ trước khi có sự tái phân bổ trở lại khi tình hình ổn định hơn. Do đó, để thu hút dòng vốn quay lại, các xung đột địa chính trị lớn cần giảm căng thẳng hoặc duy trì ở mức có thể kiểm soát được. Những yếu tố quan trọng cần theo dõi gồm xung đột Nga – Ukraine, tình hình Trung Đông, cũng như cạnh tranh giữa khối BRICS và Mỹ. Ngoài ra, việc ông Donald Trump trở lại Nhà Trắng, cuộc chiến thương mại Mỹ – Trung có thể trở nên quyết liệt hơn, kéo theo những ảnh hưởng đối với thương mại toàn cầu và Việt Nam. Tuy nhiên, cần ít nhất 6 tháng sau khi nhậm chức để các chính sách thương mại của Mỹ định hình rõ ràng hơn.

- Thứ hai, vị thế của Việt Nam trong bối cảnh cạnh tranh giữa các nước lớn. Hiện tại, Việt Nam vẫn hưởng lợi từ sự dịch chuyển chuỗi cung ứng toàn cầu và nhờ có chính sách ngoại giao hiệu quả. Tuy nhiên, cần theo dõi những động thái mới của Mỹ đối với Việt Nam dưới thời Trump. Dù hai nước đã nâng tầm quan hệ lên Đối tác Chiến lược Toàn diện, nhưng nếu căng thẳng địa chính trị toàn cầu không hạ nhiệt, nền kinh tế Việt Nam – với tỷ lệ thương mại/GDP cao – vẫn có thể chịu ảnh hưởng. Đây cũng là một trong những nguyên nhân khiến khối ngoại bán ròng mạnh trong thời gian qua. Như vậy, giảm căng thẳng địa chính trị toàn cầu và thương mại trong tầm kiểm soát vẫn là yếu tố tích cực nhất cho Việt Nam, bên cạnh sự điều hành linh hoạt của Chính phủ.

- Thứ ba, cấu trúc tăng trưởng GDP năm 2025. Trong bối cảnh biến động bên ngoài khó lường, Việt Nam cần thúc đẩy thương mại nhưng không thể quá phụ thuộc vào yếu tố này. Chính phủ sẽ tập trung vào hai trụ cột chính: đầu tư và tiêu dùng. Trong đó, đầu tư là yếu tố có thể kiểm soát được và là trọng tâm, còn yếu tố tiêu dùng có sự tương quan chặt chẽ với các yếu tố kinh tế khác. Tuy nhiên, đầu tư chỉ chiếm khoảng 30% tăng trưởng GDP (có thể tăng lên 30-35% nếu đẩy mạnh), nên tiêu dùng vẫn là yếu tố then chốt. Điều này đồng nghĩa với việc cần có các chính sách hỗ trợ lưu thông dòng tiền như tăng trưởng tín dụng, mở rộng cung tiền, giảm thuế VAT, thúc đẩy du lịch, và nâng cao thu nhập người dân. Dù vậy, việc triển khai không hề đơn giản do những tác động chéo lên các yếu tố vĩ mô khác.

- Thứ tư, ngành nào được ưu tiền đầu tư. Mặc dù triển vọng kinh tế năm 2025 vẫn rất khó dự báo, nhưng nếu không có biến cố lớn, có thể thấy cả kinh tế Việt Nam và Thế giới đều đã qua giai đoạn khó khăn nhất và tiếp tục trong pha phục hồi. Do đó, các ngành như tài chính, công nghệ, vận tải – cảng biển, sản xuất công nghiệp và tài nguyên cơ bản có thể tiếp tục thu hút dòng tiền đầu tư.

- Cuối cùng, rủi ro về tỷ giá, lãi suất và lạm phát vẫn là mối quan tâm lớn bên cạnh một số biến cố về nợ xấu của một số doanh nghiệp sau giai đoạn cấu trúc. Dù lạm phát tại Việt Nam dự kiến sẽ tăng do các yếu tố nội tại, nhưng vẫn chưa đến mức đáng lo ngại. Trong năm 2025, Chính phủ có thể phải đánh đổi giữa tỷ giá và lãi suất, hoặc chấp nhận cả hai cùng tăng để cân bằng áp lực bên ngoài. Tuy nhiên, mức độ điều chỉnh còn phụ thuộc nhiều vào diễn biến của các yếu tố địa chính trị và kinh tế toàn cầu.

Nhìn chung, TTCK Việt Nam năm 2025 vẫn mang tính “bất định” và khó dự báo. Tuy nhiên, yếu tố cốt lõi vẫn là tình hình địa chính trị và thương mại toàn cầu. Nếu không xuất hiện các rủi ro nghiêm trọng, thị trường hoàn toàn có thể đạt kết quả tích cực hơn năm 2024.

2. Góc nhìn Chiêm tinh

Lý do tôi không muốn công khai dự báo năm 2025 sớm là vì nhận thấy tình trạng mê tín trong đầu tư đang khá phổ biến. Có thể do phân tích kỹ thuật (PTKT) và phân tích cơ bản (PTCB) gặp nhiều hạn chế và kém hiệu quả trong phần lớn năm 2024, nhiều nhà đầu tư đã tìm đến các phương pháp mang tính tâm linh để đưa ra quyết định. Tuy nhiên, như Karl Marx từng nói, khoảng cách giữa hiểu biết và thực tế chính là vùng của sự mê tín.

Bước sang năm 2025, thị trường vẫn nằm trong hành Hỏa, tiếp nối xu hướng biến động như năm 2024. Nhà đầu tư cần lưu ý hai giai đoạn quan trọng:

- Giai đoạn 1: Thị trường sẽ trong xu hướng tăng nhưng gặp nhiều khó khăn trong quý 1/2025, dù vậy, đà tăng vẫn tiếp tục kéo dài đến cuối tháng 3/2025. Trong tháng 4/2025, thị trường có thể trải qua một đợt biến động ngắn nhưng nhanh, đủ gây áp lực lớn nhưng không quá mạnh để làm đảo chiều xu hướng. Sau đó, thị trường sẽ phục hồi trở lại.

- Giai đoạn 2: Từ tháng 5/2025, mặc dù vẫn có những biến động, nhưng xu hướng tăng trưởng trở nên rõ ràng và nhanh hơn. Thị trường có thể đạt tốc độ tăng mạnh nhất từ đây đến tháng 8/2025, khi giá cổ phiếu đạt mức cực đại. Tuy nhiên, trong nửa đầu tháng 9/2025, một biến cố đủ lớn có thể xảy ra, kết hợp với mặt bằng giá cao sẽ dẫn đến một đợt bán tháo mạnh nhất trong năm. Sau giai đoạn này, thị trường sẽ dần phục hồi và bước vào một chu kỳ tăng trưởng bền vững hơn vào năm 2026, tương tự như những gì đã diễn ra trong chu kỳ 10 năm trước.

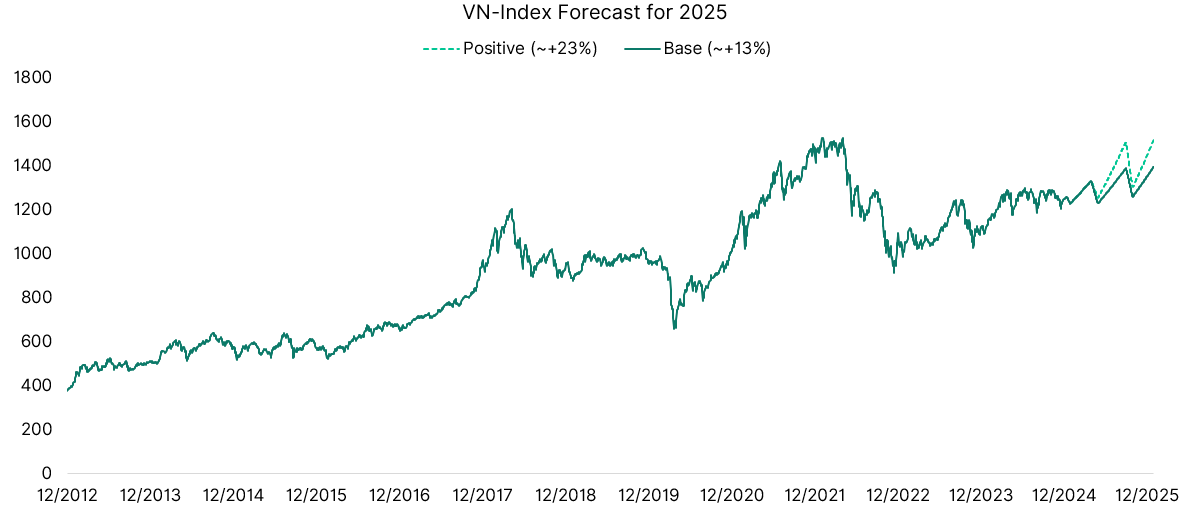

Tổng thể, chu kỳ 2024-2025 có nhiều điểm tương đồng với 2014-2015, nhưng mức độ tác động có thể nhẹ hơn nhờ vào sự cải thiện của vị thế Việt Nam và TTCK Việt Nam hiện tại. Về điểm số, thị trường có thể đạt 1.300 – 1.350 điểm trong đỉnh cao của giai đoạn 1 và tiến lên vùng >=1.450 điểm trong giai đoạn 2 trước khi hạ nhiệt nhẹ vào cuối năm.

3. Góc nhìn PTKT – Sóng Elliott

Dựa trên PTKT, tôi đang cân nhắc giữa hai kịch bản chính cho VN-Index trong năm 2025:

- Kịch bản tiêu cực: Xu hướng từ cuối năm 2022 đến nay chỉ là một pha hồi ABC trong chu kỳ tăng 2020-2022. Nếu đúng theo kịch bản này, thị trường hiện tại đang vận động trong sóng b của sóng C, với khả năng tăng lên vùng 1.460 điểm trong năm nay trước khi điều chỉnh mạnh. Tuy nhiên, xác suất xảy ra kịch bản này tương đối thấp, chỉ dưới 40%, vì điều kiện cần để kích hoạt là nền kinh tế toàn cầu hoặc Việt Nam phải rơi vào suy thoái nghiêm trọng hơn năm 2022.

- Kịch bản thông thường: Thị trường đã xác nhận bước vào chu kỳ tăng trưởng mới sau khi tạo đáy trong năm 2022. Dù việc đếm sóng cụ thể khá khó, nhưng động thái của VN-Index hiện tại có nét tương đồng với giai đoạn 2012-2015. Theo đó, VN-Index có thể đang vận động trong sóng tăng III của chu kỳ 2023-2027, với mục tiêu trên 1.800 điểm, sau khi đã hoàn thành sóng I từ 2022-2023.

Nhìn chung, dù theo kịch bản nào, xu hướng chủ đạo của năm 2025 vẫn là tăng giá. Rủi ro lớn nhất chỉ xuất hiện nếu thị trường đã kết thúc sóng C và bước vào một xu hướng giảm mạnh, có thể đưa VN-Index về vùng 800-900 điểm. Tuy nhiên, dấu hiệu để nhận biết tình huống này khá rõ ràng: nếu VN-Index mất mốc 1.160 điểm, nhà đầu tư nên xem xét phòng thủ và bảo vệ danh mục kịp thời.

4. Kết luận:

Trên đây là góc nhìn của cá nhân tôi về TTCK Việt Nam trong năm 2025, nhìn chung vẫn khá khó để dự báo trong năm có nhiều thứ bất định. Tuy nhiên, nếu không có yếu tố quá đột biến xảy ra, xu hướng chung vẫn là tăng giá và VN-Index sẽ đạt được trên mốc 1450 điểm vào khoảng quý 3/2025.

Nguồn: Lão Trịnh