Cán cân thanh toán là một thuật ngữ khá phổ biến trong kinh tế mà các bạn đã được học trong môi trường đại học. Tuy nhiên, trong thực tế thì tính ứng dụng của nó lại rất hạn chế với đại đa số mọi người do đặc thù chỉ áp dụng cho các phân tích vĩ mô. Mặc dù vậy, trong những thời điểm nhất định, việc hiểu đúng về cán cân thanh toán lại giúp ích rất nhiều cho chúng ta trong việc dự báo tình hình kinh tế đất nước, dự báo biến động tỷ giá và những hành động khác có thể sẽ được NHNN thực hiện. Do đó, trong bài này mình xin được tóm lược những yếu tố chính về Cán cân thanh toán, còn chi tiết các bạn có thể đọc thêm ở các bài viết khác trên các trang chuyên ngành.

1. Định nghĩa

Cán cân thanh toán quốc tế (Balance of Payment – BOP) là bảng cân đổi hay bảng đối chiếu giữa các khoản thu, chi bằng ngoại tệ của một nước với nước ngoài trong một thời kỳ hay tại một thời điểm nhất định (vào ngày cuối quý hoặc cuối năm – thường rơi vào ngày 31/12 hàng năm).

Tỷ giá sử dụng để tính toán trên BOP là USD, được lấy theo tỷ giá trung tâm được NHNN công bố. Trong trường hợp với ngoại tệ khác thì sẽ được quy đổi chéo qua VND và từ VND lại quy đổi qua USD.

2. Các thành phần của Cán cân thanh toán quốc tế.

Cán cân thanh toán quốc tế bao gồm các thành phần chính như sau:

– Cán cân vãng lai hay Tài khoản vãng lai (Current Balance, Current Account – CA): Đây là tài khoản ghi lại những giao dịch về hàng hóa, dịch vụ cùng một số chuyển khoản. Đối với cán cân vãng lai CA, khi CA thặng dư có nghĩa là quốc gia tích lũy tài sản ròng so với nước ngoài, ngược lại, khi CA thâm hụt có nghĩa là quốc gia vay ròng từ bên ngoài.

– Cán cân vốn và tài chính (Capital and financial account – KA): Tài khoản này ghi lại những giao dịch về tài sản thực và tài sản chính. Tài khoản vốn và tài chính có ý nghĩa đặc biệt, đó là dòng vốn vào trừ cho dòng vốn ra. Một cán cân KA thặng dư có nghĩa là dòng vốn vào lớn hơn dòng vốn ra, hay năm đó người nước ngoài sở hữu thêm tài sản hay cho vay ròng đối với trong nước.

– Lỗi và sai sót (Omission and Mistake – OM): Trong quá trình ghi nhận số liệu sẽ phát sinh các lỗi và sai sót do việc thu thập và tổng hợp dữ liệu. OM có thể đến từ một số nguyên nhân sau:

+ Doanh nghiệp và người dân nắm giữ ngoại tệ ở dạng tiền mặt là căn nguyên chính của các sai số.

+ Buôn lậu xuyên biên giới dẫn tới số liệu thống kê không chính xác.

+ FDI giải ngân thấp hơn thống kê, đây là sai sót trong thống kê.

+ Hiện tượng đào hối khi tội phạm rửa tiền chia nhỏ các khoản tiền và chuyên ra nước ngoài.

+ Những ghi chép về những khoản thanh toán hoặc hóa đơn được thực hiện vào những thời điểm khác nhau, địa điểm khác nhau và phương pháp khác nhau.

Nói chung, sai sót là một yếu tố khách quan trong ghi nhận thống kê, nhưng nếu hoạt động thống kê và kiểm soát tốt thì tỷ lệ này sẽ phải thấp.

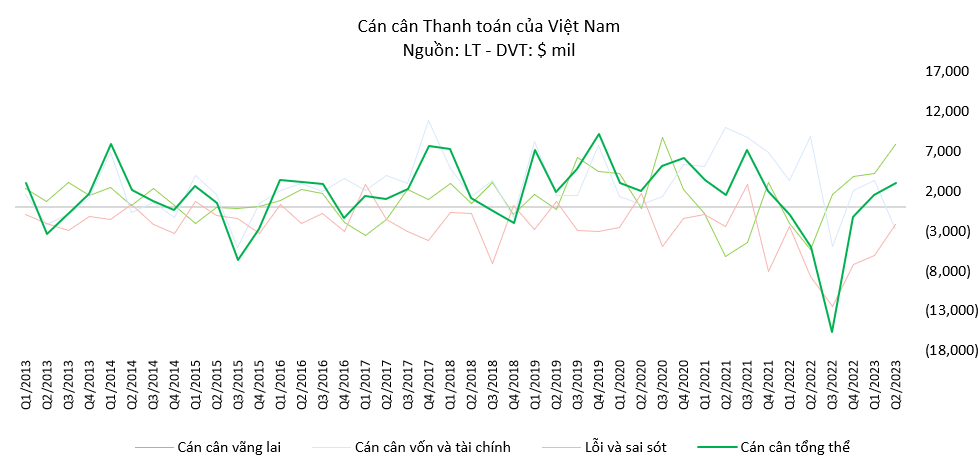

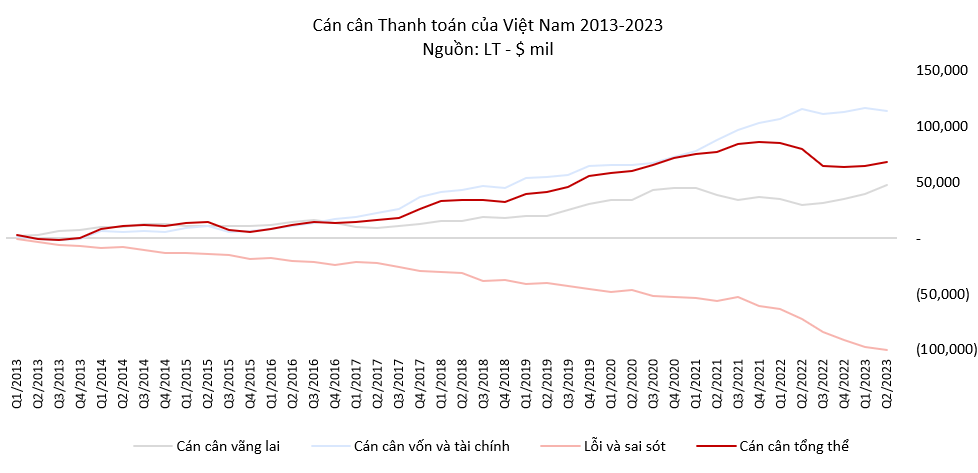

– Cán cân tổng thể (Overall Balance – OB): Cán cân tổng thể dùng để phản ánh toàn bộ giao dịch kinh tế ròng của người cư trú và không cư trú trong kì, bao gồm cả hàng hóa, dịch vụ, các khoản đầu tư dài hạn, các khoản đầu tư ngắn hạn, các khoản viện trợ không hoàn lại cho mục đích đầu tư, các khoản viện trợ được xóa…

Công thức: OB = CA + KA + OM

Tuy nhiên, trong thực tế thì không thể ghi nhận được OM mà chỉ ghi nhận được OB nên chỉ có thể tình toán gián tiếp

– Cán cân bù đắp chính thức (Official Financing Balance – OFB): Cán cân bù đắp chính thức là sự thể hiện nghịch dấu với cán cân tổng thể, thể hiện lượng dự trữ ngoại tệ mà NHNN tiến hành tăng giảm để bù đắp trong kỳ. Nếu cán cân tổng thể dương thì cán cân bù đắp chính thức là âm, nghĩa là NHNN đã tiên hành mua vào ngoại tệ và ngược lại.

3. Tác động của BOP đến dự báo và điều tiết

Cán cân thanh toán bị thiếu hụt làm cho khả năng cung ngoại hối của một nước giảm xuống, có khi không đáp ứng được nhu cầu của nước đó. Để đưa cán cân thanh toán về mức cân bằng, NHNN sẽ áp dụng một số biện pháp sau:

– Vay nợ nước ngoài.

– Nâng cao tỷ suất chiết khấu.

– Thu hồi vốn đầu tư nước ngoài về.

– Dịch chuyển các nguồn vốn ngắn hạn vào trong nước.

– Bán chứng khoán nước ngoài thu tiền về.

– Xuất dự trữ ngoại hối can thiệp…

Trên đây là một số biện pháp mà NHNN có thể thông qua các chính sách tiền tệ để thu hút dòng tiền nước ngoài đổ vào nước mình để cân bằng can cân thanh toán. Dưới đây chúng ta cùng xem hai phương pháp mà các nước thường áp dụng:

Công cụ lãi suất:

Khi thâm hụt cán cân thanh toán, NHNN có thể sử dụng công cụ lãi suất để điều tiết. Theo đó, NHNN tăng lãi suất cho vay trên thị trường thông qua định hướng các lãi suất chính sách (lãi suất chiết khấu, lãi suất tái cấp vốn….). Khi đó, lợi suất đầu tư vào Việt Nam tăng lên sẽ thu hút nguồn vốn nước ngoài chảy vào và hạn chế nguồn vốn trong nước chảy ra, và sẽ cũng cấp thêm ngoại tệ hoặc ít nhất là hạn chế thâm hụt mạnh hơn. (Quý IV năm 2022)

Tuy nhiên, trong điều kiện tình hình kinh tế tài chính các nước không ổn định như ngày nay, lãi suất cao không phải là nhân tố quyết định sự di chuyển của vốn ngắn hạn, đôi khi lãi suất rất cao nhưng do tình hình kinh tế và tài chính ở nơi đó không ổn định nên vốn ngắn hạn cũng không chạy vào nước đó.

Công cụ thị trường mở

Chính sách thị trường mở là biện pháp tác động trực tiếp vào tỷ giá hối đoái. Vì vậy, ngân hàng trung ương có thể sử dụng chính sách này để điều chỉnh giảm tỷ giá. Khi đó giá đồng nội tệ sẽ giảm so với ngoại tệ nhằm khuyến khích xuất khẩu để tăng thu ngoại tệ và hạn chế nhập khẩu để tiết kiệm chi tiêu bằng ngoại tệ. (Quý 3/2023)

Công cụ dự trữ ngoại tệ

Trong một số tình huồn nếu hai công cụ trên mà không hiệu quả hoặc gây tác hại lớn tới thị trường, thì NHNN có thể sử dụng biện pháp can thiệp trực tiếp bằng dự trừ ngoại tệ của mình. Theo đó, NHNN có thể bán ra hoặc mua vào để điều tiết tỷ giá theo mong muốn nhằm cân bằng cán cân thanh toán. Tuy nhiên, điều này cần NHNN phải có nguồn dự trừ ngoại hối lớn để thực hiện được chính sách này. (có thể Quý 4/2023)

Các dự báo khác dựa vào cán cân thanh toán

Ngoài những phân tích ở trên, thì dựa trên bảng BOP chúng ta có thể dự báo được lượng ngoại tệ mà NHNN thu mua hoặc bán ra trong một thời kỳ thông qua cán cân tổng thể.

Nhìn vào thâm hụt và thặng dư ròng của cán cân vãng lai và cán cân vốn tài chính để biết tình trạng của quốc gia, thông thường hai phần này nghịch dấu. Tuy nhiên, cũng có thể cùng dấu, nếu cùng dấu dương là rất tốt (cùng thặng dư), ngược lại nếu cùng dấu âm là nguy hiểm, có thể khiến cạn kiệt dự trữ ngoại hối của quốc gia (như Thái Lan 1997).

Trong một số tình huống, việc này giúp cảnh báo một cơ cấu vốn nước ngoài vào Việt Nam là bền vững hay không, từ đó dự báo và tránh được các khủng hoảng về việc dịch chuyển các dòng vốn ngắn han.

Trong một số tình huống, việc này giúp cảnh báo một cơ cấu vốn nước ngoài vào Việt Nam là bền vững hay không, từ đó dự báo và tránh được các khủng hoảng về việc dịch chuyển các dòng vốn ngắn han.

Nguồn: LT