Mô hình DCF là gì?

Mô hình DCF là loại mô hình tài chính được sử dụng để định giá một doanh nghiệp hoặc đánh giá hiệu quả dự án, từ đó quyết định đầu tư. DCF là viết tắt của Discounted Cash Flow nghĩa là dòng tiền được chiết khấu. Như vậy, một mô hình DCF là mô hình dự báo giản đơn về Dòng tiền tự do không sử dụng vốn vay của công ty được chiết khấu về giá trị hiện tại, được gọi là Giá trị hiện tại thuần (NPV).

Mặc dù khái niệm này rất đơn giản, nhưng thực tế có khá nhiều kỹ thuật yêu cầu cho mỗi phần. Xây dựng mô hình DCF là sự kết nối của ba bảng BCTC, và phải liên kết chúng lại với nhau. Sau đây tôi sẽ hướng dẫn các bạn từng bước hoàn thiện mô hình DCF cơ bản.

Các bạn cũng có thể đăng ký các khóa học để có thể nhanh chóng nắm bắt được cách thực hiện.

Thế nào là dòng tiền tự do không dùng vốn vay (unlevered free cash flow)

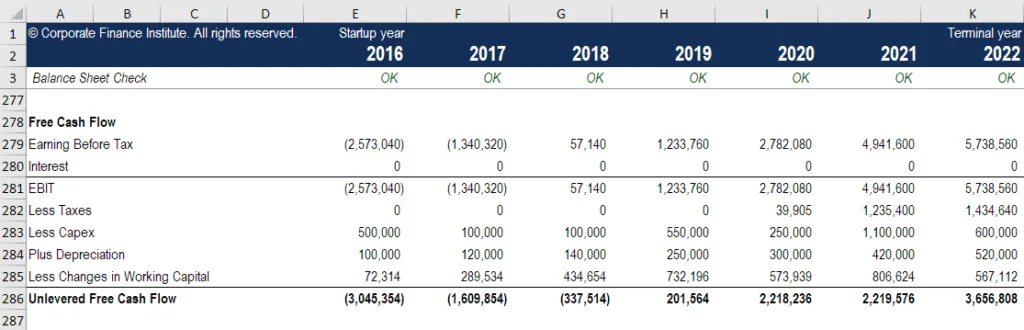

Dòng tiền tự do đơn giản là tiền mặt được tạo ra bởi doanh nghiệp mà sẵn sàng phân phối cho các cổ đông hoặc tái đầu tư vào kinh doanh. Trong mô hình tài chính và phân tích DCF, loại dòng tiền được sử dụng phổ biến nhất là dòng tiền tự do không sử dụng vốn vay (còn gọi là Dòng tiền tự do của Công ty) – tiền là cái nhà đầu tư thực sự muốn cuối cùng, chứ không phải lợi nhuận kế toán. Bởi lẽ, một công ty có thể có Thu nhập ròng dương nhưng Dòng tiền âm.

Trong mô hình tài chính và phân tích DCF, loại dòng tiền được sử dụng phổ biến nhất là Dòng tiền tự do không sử dụng vốn vay (Unlevered Free Cash Flow), và còn gọi là Dòng tiền tự do cho Công ty (Free Cash Flow to the Firm). Về mặt bản chất, sở dĩ có khái niệm không sử dụng vốn vay không phải vì công ty không sử dụng vốn vay, thực tế là công ty có sử dụng, ở đây cần hiểu không sử dụng nghĩa là dòng tiền này là dòng tiền chưa tính đến việc đi vay nợ hay nghĩa là trước khi phải thanh toán nghĩa vụ nợ. Nó chính là dòng tiền có sẵn cho việc thanh toán cho nghĩa vụ với người cho vay và cổ đông.

Tại sao phải chiết khấu dòng tiền?

Dòng tiền được tạo ra từ hoạt động kinh doanh của doanh nghiệp được chiết khấu trở lại một thời điểm cụ thể (do đó tên gọi là mô hình Dòng tiền chiết khấu), thường là vào thời điểm hiện tại. Lý do dòng tiền được chiết khấu trở lại có nhiều lý do trong đó chủ yếu là do chi phí cơ hội và rủi ro của thời gian.

Chi phí vốn bình quân của công ty (WACC) đại diện cho tỷ lệ lợi nhuận yêu cầu của NĐT. Do đó, nó cũng có thể được coi là chi phí cơ hội của một công ty, có nghĩa là nếu họ không thể tìm thấy tỷ lệ lợi nhuận cao hơn ở nơi khác, họ nên mua lại cổ phần của mình.

Một công ty đạt được tỷ suất hoàn vốn cao hơn chi phí vốn của họ (tỷ lệ rào cản) nghĩa là họ “tạo ra giá trị” và nếu họ kiếm được tỷ suất hoàn vốn thấp hơn chi phí vốn của họ thì gọi là “phá hủy giá trị”.

Tỷ lệ hoàn vốn yêu cầu của nhà đầu tư (như đã thảo luận ở trên) thường liên quan đến rủi ro của khoản đầu tư (sử dụng Mô hình định giá tài sản vốn – CAPM). Do đó, rủi ro đầu tư càng cao, tỷ lệ lợi nhuận bắt buộc càng cao và chi phí vốn càng cao.

Thời gian dòng tiền càng xa thì rủi ro càng lớn, và do đó cần được chiết khấu thêm, dựa trên Giá trị thời gian của tiền. Cách đơn giản nhất để mô tả giá trị thời gian của tiền như sau: “nhiều tiền hơn, sớm hơn, tốt hơn.”

Làm thế nào để xây dựng một dòng tiền dự phóng trong mô hình DCF?

Đây là một chủ đề lớn, và có cả một nghệ thuật đằng sau việc dự báo hiệu quả của một doanh nghiệp. Nói một cách đơn giản, công việc của nhà phân tích tài chính là đưa ra dự đoán hợp lý nhất về cách nào mà người điều hành của một doanh nghiệp sẽ tác động đến kết quả của nó trong tương lai. Tôi sẽ hướng dẫn thêm về cách xây dựng giả định và dự báo trong các bài khác.

Thông thường, thời gian dự phóng cho mô hình DCF cho khoảng 5 năm, ngoại trừ sự giới hạn nguồn lực hoặc do các ngành công nghiệp lâu dài như khai thác mỏ, dầu khí và cơ sở hạ tầng, ở đó cần báo cáo kỹ thuật để xây dựng “dòng đời” dài hơn của dự báo.

Thứ tự các dự báo như sau:

#1 Dự phóng doanh thu

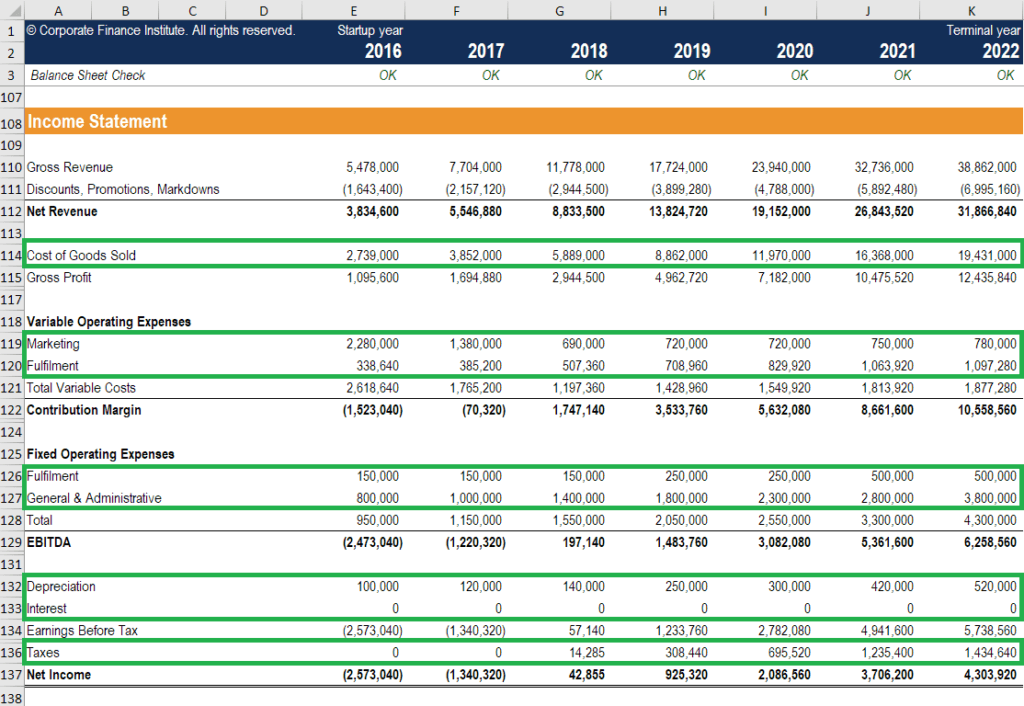

Có một số cách để xây dựng dự báo doanh thu, nhưng nói chung chúng được chia thành hai loại chính: dựa trên tăng trưởng và dựa trên các yếu tố tác động (driver-based forecast).

Dự báo dựa trên tăng trưởng sử dụng đơn giản cho doanh nghiệp ổn định và có thể trưởng thành, ở đó có thể sử dụng tỷ lệ tăng trưởng hàng năm. Đối với nhiều mô hình DCF, điều này sẽ là đủ.

Dự báo các yếu tố tác động (A driver-based forecast) là chi tiết hơn và đầy thử thách để phát triển. Nó đòi hỏi phải phân chia doanh thu thành các trình điều khiển khác nhau của nó, chẳng hạn như giá cả, khối lượng, sản phẩm, khách hàng, thị phần và các yếu tố bên ngoài. Phân tích hồi quy thường được sử dụng như một phần của dự báo dựa trên các yếu tố tác động để xác định mối quan hệ giữa các yếu tố cơ bản và tăng trưởng doanh thu.

#2 Dự phóng chi phí

Xây dựng một dự báo chi phí có thể nói là phức tạp, nhưng cũng có một cách đơn giản hơn là dùng phương pháp so sánh với năm trước. Thông thường đối với người ngoài công ty, các nhà phân tích sẽ thường áp dụng phương pháp này vì tính đơn giản của nó, tuy nhiên điều này rõ ràng là sai số cao hơn phương pháp phía dưới.

Cách tiếp cận chi tiết nhất được gọi là “Zero-Based Budget” và yêu cầu xây dựng chi phí từ đầu, mà không đưa ra bất kỳ xem xét nào về những gì đã được chi tiêu trong năm ngoái. Thông thường, mỗi bộ phận trong công ty được yêu cầu biện minh cho mọi chi phí của họ, dựa trên hoạt động. Cách tiếp cận này thường được sử dụng trong môi trường cắt giảm chi phí, hoặc khi áp dụng các biện pháp kiểm soát tài chính. Nó chỉ là thực tế để được thực hiện trong nội bộ của công ty, và không phải bởi những người ngoài như ngân hàng đầu tư hoặc các nhà phân tích cổ phiếu.

#3 Dự phóng tài sản vốn

Một trong các báo cáo quan trọng nhất là dự báo tài sản vốn. Chúng bao gồm các hạng mục quan trọng trong bảng cân đối kế toán như nhà máy, thiết bị và bất động sản (PP & E), công nghệ, nghiên cứu và phát triển (R & D) và vốn lưu động bao gồm các khoản phải thu và hàng tồn kho.

PP & E thường là khoản mục lớn nhất trong bảng cân đối kế toán và chi phí vốn (capex), cũng như khấu hao, cần phải được lập mô hình theo một kế hoạch riêng biệt. Cách tiếp cận chi tiết nhất là có một kế hoạch riêng biệt trong mô hình DCF cho mỗi tài sản vốn lớn, và sau đó hợp nhất chúng thành một tổng kế hoạch sử dụng tài sản. Mỗi kế hoạch sử dụng sản vốn sẽ có một số dòng: số dư đầu kỳ, chi phí vốn đầu tư trong kỳ, khấu hao, phân bổ và số dư cuối kỳ.

#4 Dự báo cấu trúc vốn

Cách phần này được xây dựng như thế nào sẽ phụ thuộc phần lớn vào loại mô hình DCF bạn đang xây dựng. Cách tiếp cận phổ biến nhất là chỉ đơn giản là giữ nguyên cấu trúc vốn hiện tại của công ty, giả sử không có thay đổi lớn nào khác ngoài những thứ được biết, như nợ đáo hạn. Do chúng ta đang sử dụng dòng tiền tự do không vốn vay nên phần này thực sự không quan trọng đối với mô hình DCF. Tuy nhiên, nó là quan trọng nếu bạn đang tìm kiếm những thứ từ quan điểm của một nhà phân tích cổ phiếu hoặc một nhà đầu tư. Các nhân viên ngân hàng đầu tư thường tập trung vào giá trị doanh nghiệp, vì nó có liên quan hơn cho các giao dịch M & A nơi mà giá trị toàn bộ công ty được mua hoặc bán.

#5 Giá trị vĩnh viễn

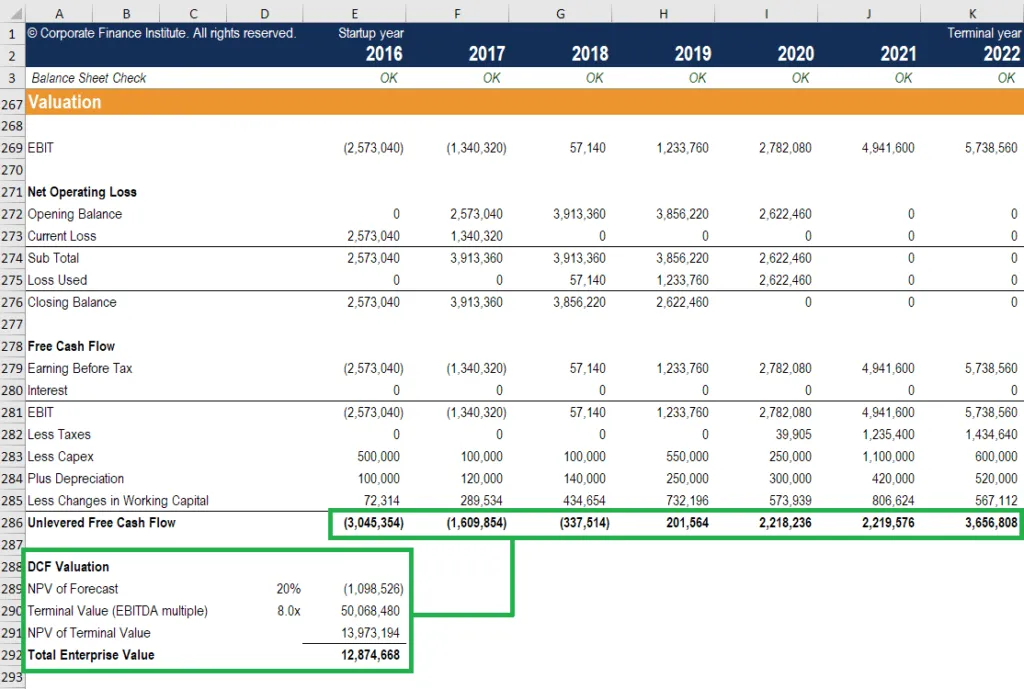

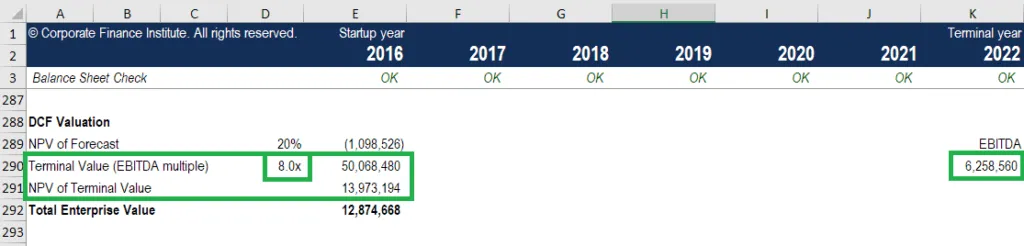

Giá trị vĩnh viễn là một phần rất quan trọng của mô hình DCF. Nó thường chiếm hơn 50% giá trị hiện tại ròng của doanh nghiệp, đặc biệt là nếu giai đoạn đầu dự báo là 5 năm hoặc ít hơn. Có hai cách để tính toán giá trị vĩnh viễn: phương pháp dựa vào tỷ lệ tăng trưởng vĩnh viễn và phương pháp so sánh số nhân.

Tỷ lệ tăng trưởng vĩnh viễn giả định rằng dòng tiền được tạo ra vào cuối giai đoạn dự báo tăng trưởng với tốc độ không đổi mãi mãi. Ví dụ, dòng tiền của doanh nghiệp là 10 tỷ VND và tăng trưởng ở mức 2% mãi mãi, với chi phí vốn là 15%. Giá trị vĩnh viễn là 10 tỷ VND / (15% – 2%) = 77 tỷ VND.

Với cách tiếp cận so sánh số nhân, doanh nghiệp được giả định bán cho “người mua hợp lý” sẽ trả tiền cho nó. Điều này thường có nghĩa là một EV / EBITDA nhân với giá trị giao dịch hiện tại của một công ty tương tự được đem ra so sánh. Như bạn có thể thấy trong ví dụ sau, nếu doanh nghiệp có 6,3 tỷ VND EBITDA và các công ty tương tự đang giao dịch ở mức 8x thì giá trị vĩnh viễn là 6,3 tỷ x 8 = 50 tỷ VND. Giá trị đó sau đó được chiết khấu trở lại hiện tại để thành NPV vĩnh viễn.

#6 Thời gian của dòng tiền

Điều quan trọng là phải chú ý đến thời gian dòng tiền trong mô hình DCF vì không phải tất cả các khoảng thời gian đều nhất thiết phải bằng nhau. Thường có một “giai đoạn sơ khai” ở đầu mô hình, nơi chỉ có một phần dòng tiền của nhà đầu tư nhận được. Hơn nữa, dòng tiền ra (thực hiện đầu tư thực tế) thường dẫn đến một khoảng thời gian bị âm trước khi có dòng tiền vào trở lại.

XNPV và XIRR là những cách dễ dàng để tính toán dòng tiền trong một thời gian cụ thể khi xây dựng mô hình DCF. Cách thực hành dễ dang nhất là sử dụng các công thức này thông qua các hàm NPV và IRR trong Excel.

#7 Giá trị doanh nghiệp theo DCF

Khi xây dựng một mô hình DCF bằng cách sử dụng dòng tiền tự do không có vốn vay, NPV mà bạn tính toán được chính là giá trị doanh nghiệp (EV-Enterprise Value). Đây là những gì bạn cần nếu bạn tính toán giá trị toàn bộ doanh nghiệp hoặc so sánh nó với công ty khác mà không quan tâm đến cấu trúc vốn của họ. Đối với hầu hết các tính toán giao dịch của bộ phận ngân hàng đầu tư, trọng tâm sẽ là giá trị doanh nghiệp.

#8 Giá trị cổ phần theo DCF

Nếu bạn đang tìm kiếm giá trị vốn chủ sở hữu của doanh nghiệp, bạn lấy giá trị hiện tại ròng (NPV) của dòng tiền tự do không vốn vay và điều chỉnh nó bằng tiền và tương đương tiền, nợ và bất kỳ khoản lợi ích thiểu số nào. Điều này sẽ cung cấp cho bạn giá trị vốn chủ sở hữu, mà bạn có thể chia cho số lượng cổ phần và sẽ ra giá cổ phiếu. Cách tiếp cận này phổ biến hơn đối với các nhà đầu tư tổ chức hoặc các nhà phân tích cổ phiếu, cả hai đều đang tìm kiếm thông qua lăng kính để mua hoặc bán cổ phiếu.

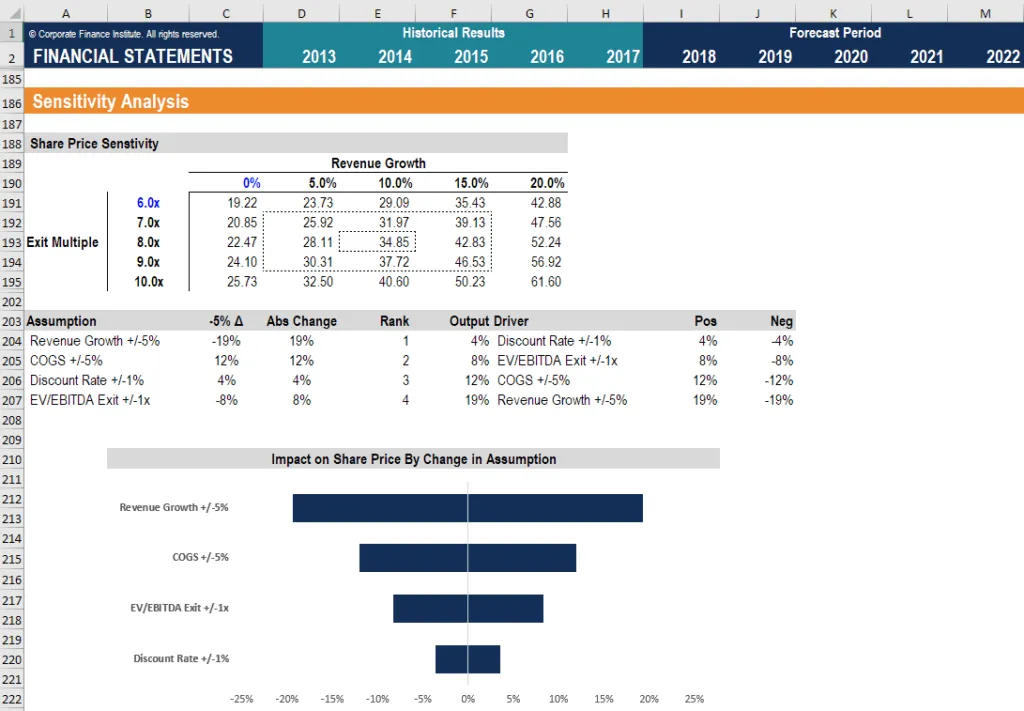

Phân tích độ nhạy trong mô hình DCF

Khi mô hình DCF hoàn thành (nghĩa là bạn đã có NPV của doanh nghiệp) đã đến lúc phân tích độ nhạy để xác định giới hạn của doanh nghiệp có thể khi thay đổi các biến đầu vào hoặc các giả định.

Để thực hiện phân tích này, nhà phân tích sử dụng hai công cụ Excel chính: data tables and goal seek. Bằng cách liên kết NPV của doanh nghiệp với các ô ảnh hưởng đến các giả định cơ bản, có thể thấy giá trị thay đổi như thế nào với các yếu tố đầu vào.

Tôi sẽ hướng dẫn các bạn cách thực hiện nó trong khóa học.

Nguồn: Lão Trịnh