Khi thị trường đang gặp nhiều vấn đề thanh khoản hệ thống, nhiều giải pháp đã được các chuyên gia kinh tế đưa ra, trong đó tập trung nhiều vào việc cứu nguy thanh khoản cho trái phiếu, tăng “room” tín dụng ngân hàng để giải quyết thanh khoản…nhưng rất ít đề cập tới hoạt động của các Công ty quản lý quỹ. Tại sao vai trò của các Công ty Quản lý quỹ lại mờ nhạt như vậy, và giải pháp nào giúp cho hoạt động của các Công ty quản lý quỹ trở nên hiệu quả hơn?

1. Nhận thức rõ vai trò của hoạt động các công ty quản lý quỹ

- Quy mô và lịch sử phát triển Ngành quản lý quỹ trên Thế giới

– Hoạt động quản lý quỹ hay quản lý tài sản là một lĩnh vực khá phổ biến trong ngành tài chính ở các nước phát triển trên thế giới. Các Quỹ đầu tư chứng khoán đầu tiên đã ra đời và hình thành ở Châu Âu từ những năm đầu của thế kỷ 19 và ở Mỹ vào những năm 1924-1925. Sự hình thành và phát triển của các quỹ đầu tư chứng khoán trên thế giới trong hơn một thế kỷ qua đã khẳng định vai trò quan trọng của quản lý quỹ đối với thị trường tài chính nói chung và thị trường chứng khoán nói riêng. Đối với các nhà đầu tư cá nhân, các Quỹ đầu tư chứng khoán đã trở thành kênh đầu tư hiệu quả thay thế cho kênh huy động tiết kiệm của ngân hàng, còn đối với các tổ chức tiếp nhận đầu tư thì các Quỹ đầu tư cũng là một kênh tiếp nhận vốn bền vững và dài hạn.

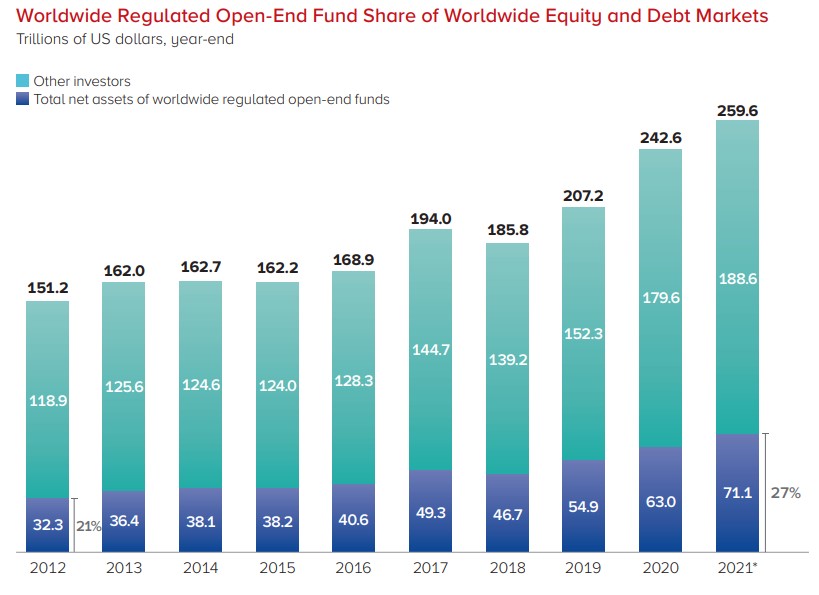

– Theo thống kê International Investment Funds Association số liệu 30/9/2021, thì vốn hóa chứng khoán toàn cầu (bao gồm cả chứng khoán vốn và chứng khoán nợ) là 259.6 ngàn tỷ USD (thị trường cổ phiếu khoảng 99 ngàn tỷ USD), trong đó tài sản ròng nằm ở các quỹ mở (*) chiếm 27%, tương tương 71.1 ngàn tỷ USD. 73% còn lại được nắm giữ bởi nhiều nhà đầu tư khác, chẳng hạn như ngân hàng trung ương, quỹ đầu tư quốc gia, quỹ hưu trí, ngân hàng, công ty bảo hiểm, quỹ phòng hộ, đại lý môi giới, và các hộ gia đình/cá nhân trực tiếp nắm giữ cổ phiếu và trái phiếu.

Source: Investment Company Institute tabulations of data from the International Investment Funds Association, World Federation of Exchanges, and Bank for International Settlements

(*)Note: Regulated open-end funds include mutual funds, ETFs, and institutional funds

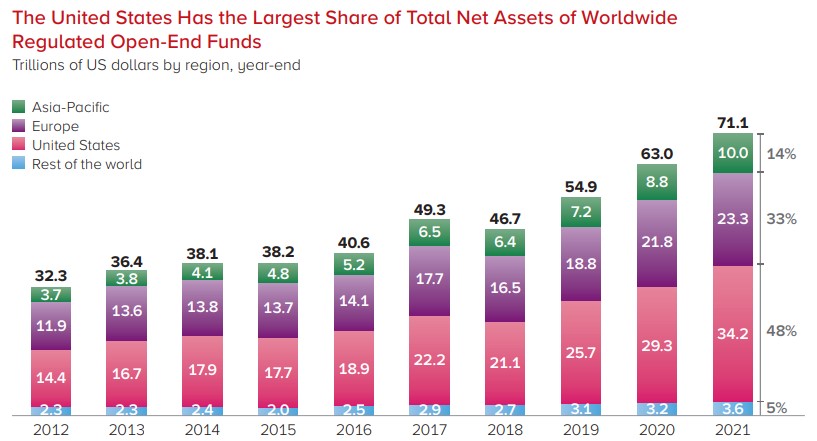

– Nếu phân loại theo khu vực thì các nước phát triển phương Tây chiếm tỷ trọng cao nhất, trong đó Mỹ và Châu Âu đã chiếm hơn 81% thị phần quỹ mở, còn lại Châu Á chỉ chiếm 10%.

Source: International Investment Funds Association

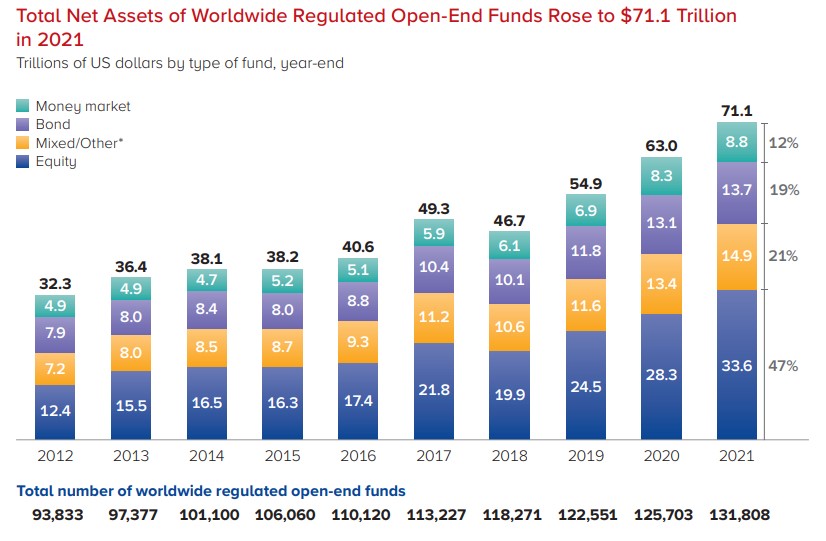

– Phân loại theo các loại tài sản thì Quỹ mở cổ phiếu chiếm tỷ trọng cao nhất 47%, quỹ trái phiếu 19%, quỹ hỗn hợp (cổ phiếu, trái phiếu, tiền tệ…) chiếm 21%, quỹ tiền tệ chiếm 12%.

Source: International Investment Funds Association

Số lượng các quỹ mở cũng tăng 4.8% trong năm 2021 so với 2020 và tăng 40.5% so với năm 2012 cho thấy tiềm năng phát triển của mô hình này vẫn còn rất cao.

- Hoạt động Quản lý Quỹ tại Việt nam

– Theo quy định của pháp luật Việt Nam, thì “Công ty quản lý quỹ là doanh nghiệp hoạt động kinh doanh chứng khoán, cung cấp dịch vụ quản lý quỹ đầu tư chứng khoán, quản lý danh chứng khoán và tư vấn đầu tư chứng khoán”. Qua quá trình hoạt động, hệ thống khung pháp lý cho hoạt động của các công ty quản lý quỹ, quỹ đầu tư được cập nhật, bổ sung dần hoàn thiện và từng bước chuẩn hóa theo thông lệ quốc tế.

– Với sự ra đời của công ty quản lý quỹ đầu tiên (Công ty Liên doanh Quản lý quỹ đầu tư Việt Nam -VFM) tại Việt Nam là vào năm 2003 với các hoạt động chính là quản lý quỹ, quản lý danh mục ủy thác đầu tư cho khách hàng. Tính đến 9/2022, hiện có 44 công ty quản lý quỹ đang hoạt động và có khoảng 53 quỹ mở đã đăng ký và đang hoạt động, tăng 17 quỹ so với cuối năm 2021. Trong đó, có 18 quỹ đầu tư cổ phiếu, 19 quỹ đầu tư trái phiếu và 4 quỹ cân bằng.

– Số lượng tài khoản giao dịch quỹ mở cuối năm 2015 chỉ đạt 9.137 tài khoản, đến cuối năm 2021 đạt 535.321 tài khoản và tới cuối tháng 9/2022 đã đạt 849.845 tài khoản.

– Tổng giá trị tài sản ròng của các quỹ năm 2015 chỉ đạt 1.912 tỷ đồng, thì cuối năm 2021 đạt 42.090 tỷ đồng và 9/2022 đạt 44.332 tỷ đồng. Trong đó, xét về quy mô các quỹ tại 9/2022 thì TCBF chiếm 45% (đạt 19.993 tỷ đồng), Quỹ VFMVSF chiếm 10% (đạt 4.675 tỷ đồng), MBBOND chiếm 6%, VLGF chiếm 5%, SSIBF chiếm 3%, còn lại là các quỹ khác.

Nhìn chung, hoạt động quỹ tại Việt Nam đã có những tăng trưởng rất đang kể trong 10 năm trở lại đây, tuy nhiên tỷ trọng quy mô của các quỹ chỉ chiếm khá nhỏ (0.05% so với 27% trung bình trên TG) trong quy mô vốn hóa thị trường chứng khoán cuối năm 2021. Cụ thể, quy mô thị trường cổ phiếu niêm yết đạt gần 7,7 triệu tỷ đồng, bằng 123,77% GDP; thị trường trái phiếu (bao gồm trái phiếu chính phủ và trái phiếu doanh nghiệp niêm yết) đạt 1,5 triệu tỷ đồng, bằng 24,19% GDP và tổng cả toàn thị trường đạt gần 9.5 triệu tỷ đồng, bằng 150% GDP.

2. Điều gì khiến cho hoạt động Quản lý quỹ chưa phát triển mạnh tại Việt Nam?

– Thực tiễn kinh nghiệm trên Thế giới cho thấy, ba kênh dẫn vốn quan trọng cho nền kinh tế gồm: vốn chủ sở hữu (cổ phiếu), vốn nợ dài hạn (trái phiếu) và vốn tín dụng ngân hàng (thường là vốn lưu động ngắn hạn) nhằm giúp thị trường tài chính phát huy tốt nhất chức năng dẫn vốn để thúc đẩy nền kinh tế phát triển hiệu quả. Vốn tín dụng từ ngân hàng vẫn là kênh dẫn vốn chính cho các doanh nghiệp tại Việt Nam, chiếm tỷ trọng trên 65% trong năm 2016 và giảm dẫn về khoảng trên 50% vào cuối năm 2021.

– Thị trường cổ phiếu và trái phiếu trong các năm gần đây đã dần lấy lại được vai trò kênh dẫn vốn cho nền kinh tế khi tỷ trọng tài trợ vốn cho doanh nghiệp đã tăng từ mức 35% trong năm 2016 lên gần 50% vào năm 2021 và chiếm tới 130-150% GDP 2021. Tuy nhiên, việc tăng trưởng này lại bộc lộ những nhược điểm khi thiếu sự bền vững khi tính biến động rất cao của TTCK niêm yết và những hạn chế trong cơ chế huy động vốn trái phiếu doanh nghiệp.

– Gần đây, câu chuyện về nỗi lo vỡ nợ “trái phiếu doanh nghiệp riêng lẻ” hay “khan hiếm dòng vốn tín dụng” được nổi lên trên các mặt báo, là do sự tăng trưởng nóng thiếu bền vững thời gian qua. Nhưng nguyên nhân sâu hơn về việc thiếu bền vững lại xuất phát từ sự phát triển không đồng bộ của các tổ chức tài chính.

Cần phát huy vai trò hơn nữa từ các Công ty quản lý quỹ

Như định nghĩa về chức năng hoạt động của Công ty quản lý quỹ, thì vai trò lớn nhất chính là thay mặt các nhà đầu tư không chuyên (ít kinh nghiệm về tài chính) để đầu tư vào các sản phẩm tài chính phức tạp và đằng sau đó chính là tài trợ nguồn vốn ổn định dài hạn cho doanh nghiệp phát triển. Tuy nhiên, hoạt động này đang bị vướng bởi một số quy vấn đề sau:

– Thứ nhất, công ty quản lý quỹ có thể thay mặt cho các nhà đầu tư đầu tư vào trái phiếu riêng lẻ (nếu có chỉ định) theo điểm b khoản 4 Điều 16 Thông tư 99/2020/TT-BTC. Tuy nhiên, điều này đã bị cấm bởi một quy định chuyên ngành, khiến cho các nhà đầu tư không ủy thác cho một tổ chức chuyên nghiệp đảm bảo thay mặt họ lựa chọn các trái phiếu an toàn.

Điều này có thể là nguyên nhân hoặc hệ quả vì nếu xét về hệ quả thì khi vấn đề trái phiếu đã phát sinh ở mức nguy hiểm, cơ quan quản lý ngăn chặn việc này nhằm tránh các tổ chức lách luật. Tuy nhiên, nếu như quy định chặt chẽ hơn hoạt động này thì ngay từ ban đầu NĐT cá nhân đã không được trực tiếp mua ồ ạt trái phiếu riêng lẻ gây ra huệ lụy. Và hơn hết, công ty quản lý quỹ là một pháp nhân hoạt động có điều kiện, phải báo cáo định kỳ thì cơ quan quản lý sẽ dễ dàng hơn trong việc điều chỉnh thị trường, thay vì để thị trường phát triển tự do.

– Thứ hai, mô hình quỹ đầu tư bất động sản tại Việt Nam không được ưu đãi thuế là không khả thi cho hoạt động, vì như vậy sẽ không khuyến khích nhà đầu tư tham gia. Không chỉ kiểm soát chặt trong quá trình quản lý, mà lại không được ưu đãi thuê, trong bối cảnh suất đầu tư cho thuê BĐS tại Việt Nam cực thấp thì mô hình này không hiệu quả. Nhà đầu tư họ sẽ thích tự đầu tư hơn, còn các tổ chức khi họ cần vốn sẽ tự phát ra mô hình tương tự mà không chịu sự quản lý chặt.

Như vậy, nếu không ưu đãi sớm cho mô hình này để nắn dòng tiền vào khuôn khổ, thì mô hình chung đến một thời điểm nào đó các mô hình “mua chung BĐS” lại phát triển ồ ạt và cơ quan quản lý lại phải can thiệp hành chính như đang làm với trái phiếu riêng lẻ.

– Thứ ba, sớm hoàn thiện pháp luật về phân phối quỹ theo mô hình fintech, gắn hoạt động quản lý fintech với công ty quản lý quỹ để dễ dàng quản lý. Xu hướng huy động vốn trên không gian mạng đang phát triển rất nhanh, dễ tiếp cận với đại bộ phận dân chúng, nhưng chưa có quy định cụ thể (hoặc có quy định về đại lý phân phối nhưng chưa bao quát), điều này khiến cho các Công ty QLQ mất đi một kênh rộng lớn để tiếp cận tới nhà đầu tư.

Vấn đề này cũng đặt ra một thách thức là nếu không quản lý sớm, các mô hình tự phát fintech sẽ dẫn đến những nổi lo mất mát vốn cho nhà đầu tư mà có thể ảnh hưởng rất sâu rộng. Mặc dù UBCKNN đã có những cảnh báo tới công chúng, nhưng xét về dài dạn hơn nên mở rộng quy định gắn với hoạt động của các công ty QLQ đễ dễ quản lý và phát triển thị trường.

– Thứ tư, giảm bớt các thủ tục trong quá trình xét duyệt thành lập và hoạt động quỹ. Thực trạng các quỹ hiện nay để có thể thành lập một quỹ phải kéo dài 3-6 tháng, trong khi đó có nhiều quy định chéo rất mất thời gian.

Ví dụ như, NHGS, trung tâm lưu ký là đơn vị đã được UBCKNN thẩm định và cấp phép, nhưng công ty quản lý quỹ lại phải thẩm định lại khi ký hợp tác, điều này là không cần thiết.

Kết luận, hoạt động của các Công ty quản lý quỹ đóng góp một vai trò quan trọng trong vận hành nguồn vốn một cách an toàn từ NĐT tới tổ chức nhận tiền đầu tư. Nếu phát huy tốt vai trò của mô hình này thì sẽ giúp đa dạng kênh dẫn vốn và giúp thị trường ngày càng phát triển ổn định hơn. Thời gian qua, các tiếng lòng của các chuyên gia tài chính về thị trường chưa chú trọng về kênh dẫn vốn này, hi vọng thời gian tới các cơ quan chức năng chú ý hơn.

Nguồn: Lão Trịnh