Khủng hoảng/suy thoái là một quy luật khá tự nhiên trong kinh tế học, và theo thống kê gần đây thì chu kỳ xảy ra một cuộc khủng hoảng/suy thoái khoảng 10 năm/lần. Chính phủ các quốc gia có thể can thiệp vào những biểu hiện của các nguy cơ khủng hoảng để kéo dài hoặc làm giảm thiệt hại hơn khi khủng hoảng xảy ra, nhưng có một điều là họ không thể căn chặn triệt để nó được.

Dưới đây là thống kê tỷ lệ bán tháo và phục hồi của chỉ số S&P 500 qua các đợt khủng hoảng hơn 60 năm qua.

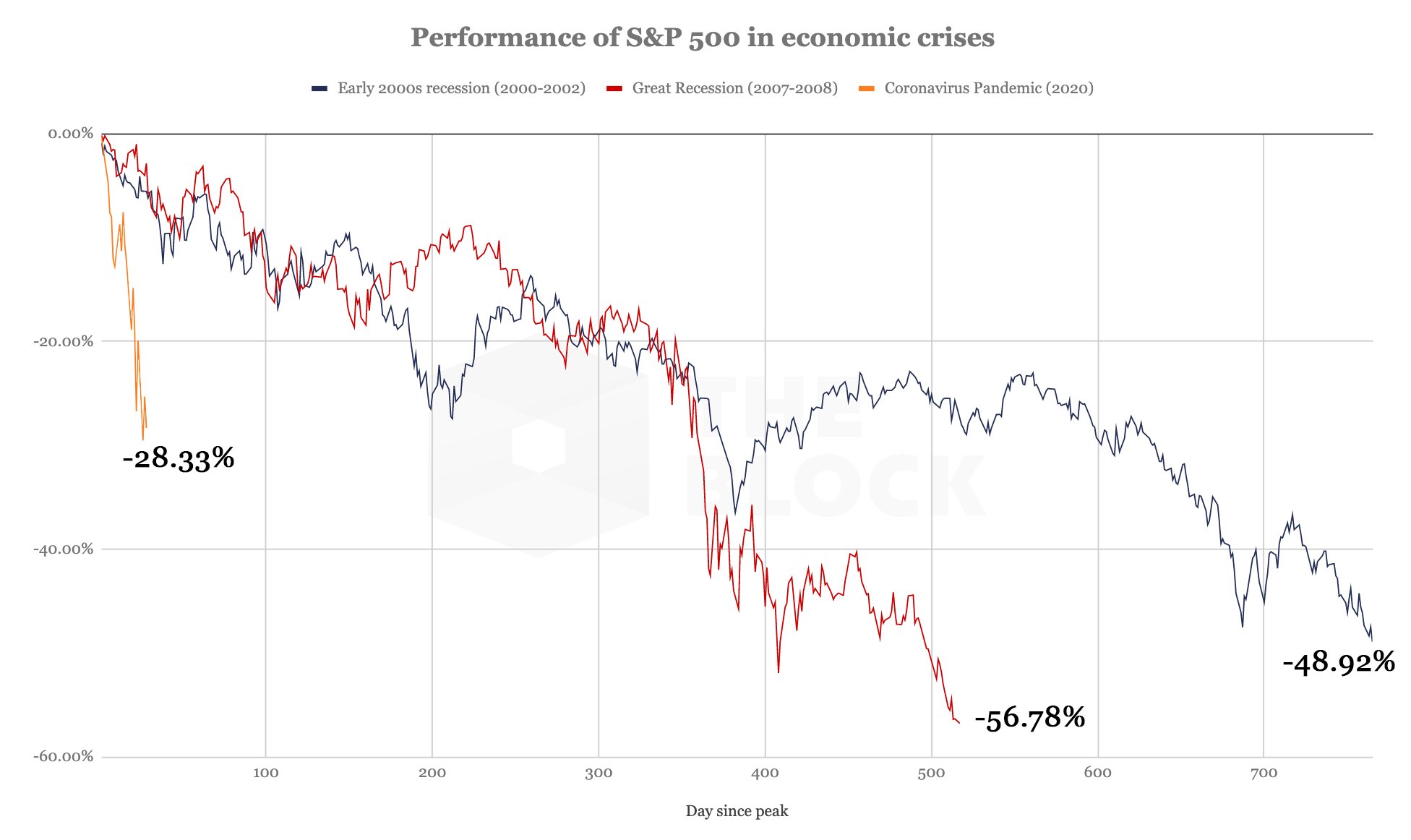

1. So sánh đợt bán tháo S&P 500 với hai đợt khủng hoảng gần đây nhất

Tính tới ngày 20/03/2020 thì chỉ số S&P 500 đã giảm 32.8% (thấp hơn trên đồ thị), và dự kiến đến ngày 25/3/2020 thì có thể lên đến 40% tức là tương đương gần bằng với khủng hoảng 2000-2002.

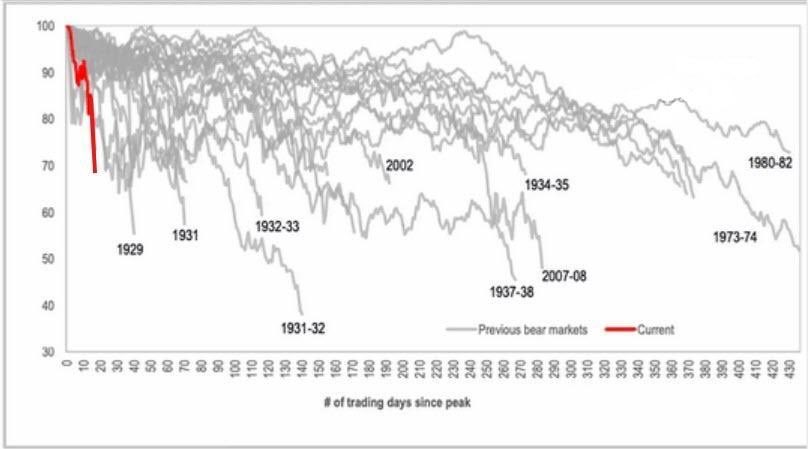

2. So sánh đợt bán tháo S&P 500 với các đợt khủng hoảng 100 năm qua

Tính đến ngày 20/03/2020 thì mức độ thiệt hại của đợt bán tháo 2020 đã tương đương gần với khủng hoảng 2000-2002, mạnh hơn 1980-1982 và tương đương với khủng hoảng 1934-1935.

Điểm đặc biệt là trong đợt khủng hoảng lần này thì mức độ bán tháo rất nhanh và quyết liệt, phá nhiều kỷ lục đã được thiết lập trước đó, khi mà Mỹ phải dùng cơ chế “Circuit Breaker” nhiều lần trong khoảng 2 tuần giao dịch.

Nguyên nhân của đợt bán tháo này có thể kể đến:

- Chiến tranh thương mại Mỹ-Trung kéo dài làm cho nhiều doanh nghiệp bị ảnh hưởng.

- Dịch Covid-19 đã đẩy những khó khăn trước đó đến cùng cực, nhiều doanh nghiệp phải tạm ngưng sản xuất, thương mại bị trì hoãn.

- Tình trạng nợ đáng báo động của nhiều doanh nghiệp/chính phủ tại Mỹ, Nhật và Trung Quốc.

- Phân cực quyền lực kinh tế toàn cầu, với sự vươn lên của Trung Quốc trong thời gian gần đây.

- Cú sốc dầu mỏ, liên minh OPEC+ trở nên thiếu hiệu quả khi có sự phá bĩnh của Mỹ, sau khi công nghệ đá phiến giúp Mỹ trở thành nước xuất khẩu dầu mỏ lớn.

- Áp lực bán tháo từ làn sóng quỹ ETFs

Còn rất nhiều nguyên nhân, nhưng đó có thể là những nguyên nhân chính ảnh hưởng đến làn sóng bán tháo chứng khoán toàn cầu trong 2020.

Vậy thì, khi khủng hoảng qua đi, chứng khoán sẽ phục hồi thế nào?

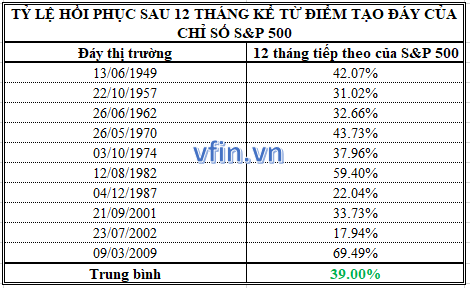

Có thể thấy nguyên tắc chung là cú sốc trước đó càng giảm nhanh và mạnh thì khi phục hồi càng nhiều, và trung bình hơn 60 năm qua mức độ phục hồi từ đáy đến 12 tháng tiếp theo là khoảng 39%.

Cơ sở cho sự phục hồi sẽ đến từ đâu?

- Yếu tố đầu tiên đến từ cú sốc cung cầu từ Covid 19 đang làm ngưng trệ sản xuất, đây là yếu tốt nhất thời và do đó hoạt động sản xuất sẽ nhanh chóng được khôi phục khi thế giới tìm ra loại Vacxin điều trị.

- Giá dầu duy trì ở mức dưới 35$/thùng sẽ khiến nhiều công ty có giá thành cao ngừng sản xuất trong vòng 1-3 tháng, và do đó nguồn cung sẽ chậm lại. Hiện tại ước tính nhu cầu dầu mỏ sẽ giảm khoảng 2-3 triệu thùng/ngày, trong khi nếu giá dầu duy trì ở mức dưới 30$/thùng thì cung cầu cũng sẽ giảm tương ứng. Đến cuối cùng thì OPEC, Nga và Mỹ sẽ phải cùng ngồi vào bàn đàm phán đưa giá dầu về mức có thể chấp nhận được.

- Các gói kích thích tiền tệ chưa phát huy tác dụng trong giai đoạn Dịch Covid-19 bùng phát, nhưng sẽ sớm phát huy khi dịch đi qua.

Nguy cơ về một cuộc khủng hoảng kép có xảy ra hay không thì chúng ta phải chờ cho tới giữa năm 2021, khi đó các biểu hiện rõ hơn về mô hình kinh tế hiện tại của Thế giới sẽ bộc lộ điểm yếu sau cú sốc 2020.

Việt Nam thì sao?

Việt Nam là một quốc gia hội nhập cao với nền kinh tế thế giới, tỷ lệ XNK đã gấp khoảng 2 lần GDP hàng năm, do đó mức độ ảnh hưởng của cú sốc 2020 sẽ tác động đáng kể đến nền kinh tế.

Tuy nhiên, trong nhiệm kỳ hiện tại các chỉ số vĩ mô của Việt Nam rất ổn định và khỏe mạnh, đủ sức để vượt qua cuộc khủng hoảng này.

– Giai đoạn này việc vay nợ để đầu tư công ít, tức là tiết kiệm và đầu tư công tương đối cân bằng, giảm áp lực nợ công.

– Cung tiền giai đoạn gần đây được kiểm soát chặt (khoảng 15%/năm), dẫn đến lạm phát được kiểm soát.

– Dòng vốn FDI, FII, kiểu hối, thặng dư XNK…làm cho dự trữ ngoại tệ của Việt Nam ở mức cao, duy trì ổn định tỷ giá , qua đó lãi suất cũng không bị áp lực tăng mạnh như các đợt khủng hoảng trước đó.

– Hệ thống ngân hàng đã từng bước nâng cấp lên Basel II, qua đó sức mạnh của trái tim Việt Nam được đảm bảo. Dĩ nhiên không thể tranh khỏi tình trạng nhiều ngân hàng vẫn còn yếu kém, nhưng nguy cơ đỗ vợ hệ thống đã được ngăn chặn.

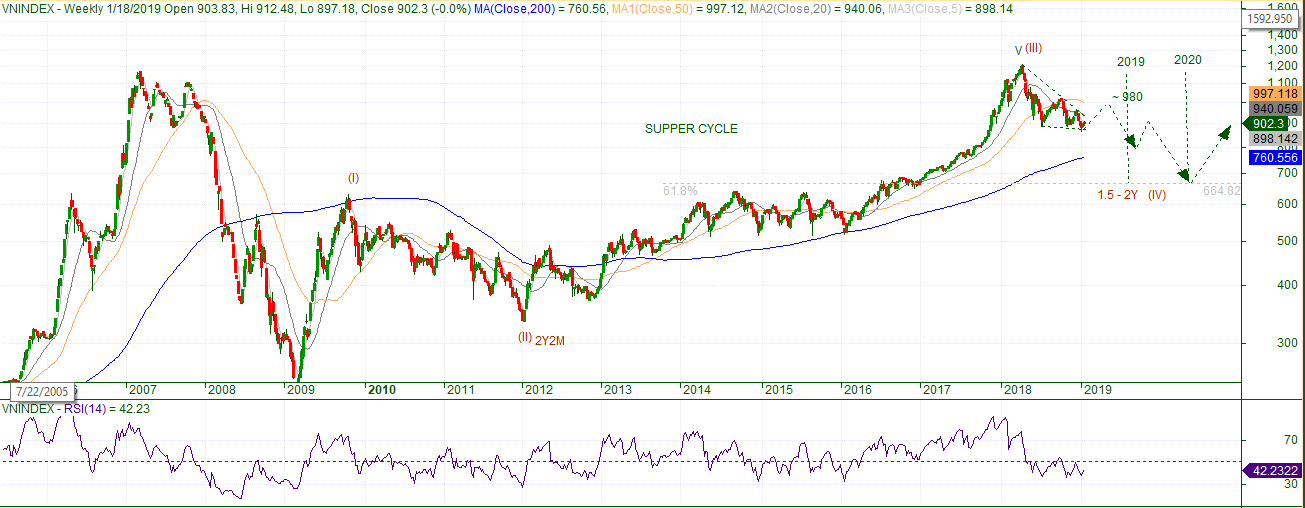

VNINDEX sẽ như thế nào trong nửa đầu năm 2021?

Dư báo theo lý thuyết sóng Elliott vào đầu năm 2019

Như vậy, chu kỳ dài hạn thì cú giảm năm 2020 đã được dự báo là chuyện đương nhiên, đó là quy luật tự nhiên trong kinh tế cũng như quy luật tự nhiên của các quy luật khác.

Tại thời điểm đó, tôi đã dự báo VNINDEX có khả anwng sẽ giảm về khoảng 665-670 điểm và tạo đáy chu kỳ sóng (IV), sau đó sẽ tăng lên sóng (V) khoảng 3-5 năm tiếp theo với mục tiêu là trên 1,800 điểm.

Vậy nửa đầu năm 2020 thì VNINDEX có mục tiêu bao nhiêu?

Nếu VNINDEX tạo đáy tại 665-670 điểm thì một năm sau sẽ có mục tiêu khoảng 931 điểm, căn cứ vào tỷ lệ trung bình hồi phục 39% của chỉ số S&P 500.

=> Dĩ nhiên VNINDEX không thể giảm quá 630 điểm, lý thuyết sóng.

Mục tiêu của VNINDEX theo sóng Elliott?

– Căn cứ vào kỳ vọng VNINDEX sẽ tạo đáy tạo 665-670 điểm thì mục tiêu trong một năm tiếp theo của VNINDEX sẽ tuân theo Fibonancci, ở mức trung bình 38.2%, 50% và 61.8% tương ứng với các điểm 880 điểm, 940 điểm và 1,000 điểm.

CƠ HỘI LẠI ĐANG TỚI?

– Chu kỳ kinh tế là một quy luật khá tự nhiên, xuống và lên và nó là bản chất vận hành của nền kinh tế. Sự kiện Covid 19 chỉ là điểm gãy ngẫu nhiên trong quy luật đó. Do đó, việc tận dụng được quy luật để làm giàu là vấn đề của những nhà đầu tư tài chính vì một chu kỳ là khoảng trung bình 10 năm, nếu bạn bỏ lỡ thì phải cần đến 15-20 năm mới quay lại được (đời người chỉ khoảng 2-3 lần tính từ tuổi 30).

– Do đó, hãy lựa chọn cho mình một danh mục cổ phiếu tốt đang có mức chiết khấu cao, mua và nắm giữ. Nếu bạn không đủ tự tin và kiến thức để lựa chọn, có thể liên hệ admin theo thông tin phần giới thiệu.

Nguồn: Lão Trịnh