NHNN ban hành dự thảo thay thế TT 36/2014/TT-NHNN nhằm kiểm soát và lành mạnh hóa lơn lĩnh vực ngân hàng, giúp hệ thống ngân hàng sớm đáp ứng được chuẩn Basel II. Mặc dù trên cơ sở định hướng tốt cho ngành và thị trường tài chính, nhưng những tác động của dự thảo sẽ ảnh hưởng không nhỏ tới dòng tiền trên thị trường tài chính. Do đó, tôi xin nêu ra một vài điểm chính và những tác động để khách hàng lưu ý trong quá trình đầu tư:

Các khoản ủy thác và cho vay ủy thác mua trái phiếu doanh nghiệp được đưa vào các khoản phải đòi.

Việc bổ sung khoản ủy thác và cho vay ủy thác mua trái phiếu doanh nghiệp vào khoản phải đòi trên bảng cân đối kế toán nhằm giúp các ngân hàng xác định chính xác hệ số rủi ro.

Nhìn chung, thay đổi này không ảnh hưởng nhiều tới dòng tiền vì mục ủy thác mua trái phiếu chỉ chiếm tỷ trọng nhỏ và chỉ ở một vài ngân hàng.

Bổ sung hình thức cam kết L/C, dư nợ thẻ tín dụng vào dư nợ cấp tín dụng.

Theo quy định này, thì việc bổ sung hình thức cam kết L/C vào dư nợ cấp tín dụng sẽ làm tăng tổng mức cấp tín dụng của ngân hàng. Đặc biệt là trong bối cảnh NHNN đang kiểm soát chặt tỷ lệ tăng trưởng tín dụng hàng năm (ví dụ 2019 ở mức 14%) thì việc cam kết L/C được tính vào tổng mức cấp tín dụng sẽ làm cho tổng mức cấp tín dụng của các ngân hàng tăng cao hơn và số dư nợ tín dụng được cấp sẽ giảm xuống, từ đó giảm hiệu quả hoạt động.

Tính đến hết ngày 31/12/2018, 3 ngân hàng có lượng cam kết trong nghiệp vụ L/C lớn nhất là BID với 61.876 tỷ đồng, VCB với 57.703 tỷ đồng và CTG với 52.940 tỷ đồng. Xếp sau đó là MBB với 24.623 tỷ đồng, VPB với 14.799 tỷ đồng, SHB với 14.117 tỷ đồng và TCB với 12.163 tỷ đồng.

Tạm tính cho thấy, lượng cam kết nghiệp vụ L/C đang bằng khoảng 6,2% dư nợ tín dụng của BID; 9% dư nợ tín dụng của VCB; 6% dư nợ tín dụng của CTG; 11% dư nợ tín dụng của MBB; 6,4% dư nợ tín dụng của VPB; 6,1% dư nợ tín dụng của SHB; 5,6% dư nợ tín dụng TCB.

Như vậy, nhiều khả năng khi áp dụng định nghĩa mới, dư nợ tín dụng của 2 ngân hàng là MBB và VCB sẽ tăng nhiều nhất xét theo giá trị tương đối. Theo sau là nhóm VPB, BID, CTG, SHB và TCB với mức tăng tương đương nhau.

Ngoài ra, thì số dư thẻ tín dụng cũng được tính vào hạn mức cấp tín dụng, nhưng đánh giá khoản mục này chiếm chưa nhiều trong hệ thống các ngân hàng nên chúng tôi không đề cập.

Tiếp tục đẩy mạnh giảm tỷ lệ vốn ngắn hạn cho vay trung và dài hạn xuống 30% vào năm 2021 hoặc 2022.

Đầu tiên chúng ta cần biết đa số vốn của các ngân hàng thương mại đều là vốn ngắn hạn, trung bình chiếm hơn 80% tổng tài sản. Do đó, nếu việc lạm dụng cho vay quá nhiều vào dài hạn sẽ dẫn đến tình trạng mất thanh khoản chu kỳ (nếu có sự kiện bất lợi xảy ra). Do đó, để ngăn chặn tình trạng này NHNN đã ban hành quy định này nhằm đảm bảo an toàn hoạt động của hệ thống.

Tỷ lệ này được tính như sau:

Tỷ lệ giới hạn vốn ngắn hạn cho vay trung dài hạn = ((Tổng dư nợ cho vay trung dài hạn-tổng nguồn vốn trung và dài hạn)/Nguồn vốn ngắn hạn) x 100 <=30%

Trong đó:

Vốn ngắn hạn gồm (các khoản <=12 tháng):

+ Tiền gửi của tổ chức (không bao gồm tiền gửi không kỳ hạn, có kỳ hạn của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài khác tại Việt Nam và tiền gửi các loại của Kho bạc Nhà nước, nếu có), cá nhân;

+ Tiền gửi, tiền vay của tổ chức tín dụng mẹ ở nước ngoài, chi nhánh ở nước ngoài của tổ chức tín dụng mẹ ở nước ngoài;

+ Tiền huy động từ phát hành kỳ phiếu, tín phiếu, chứng chỉ tiền gửi, trái phiếu;

+ Khoản vay các tổ chức tài chính ở trong nước (không bao gồm khoản vay tổ chức tín dụng, chi nhánh ngân hàng nước ngoài tại Việt Nam) và khoản vay các tổ chức tài chính ở nước ngoài, trừ các khoản vay quy định tại điểm b khoản này.

Vốn trung và dài hạn (các khoản > 12 tháng):

+ Tiền gửi của tổ chức (không bao gồm tiền gửi của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài khác tại Việt Nam và tiền gửi các loại của Kho bạc Nhà nước, nếu có), cá nhân;

+ Tiền gửi, tiền vay tổ chức tín dụng mẹ ở nước ngoài, chi nhánh ở nước ngoài của tổ chức tín dụng mẹ ở nước ngoài;

+ Tiền huy động từ phát hành kỳ phiếu, tín phiếu, chứng chỉ tiền gửi, trái phiếu;

+ Khoản vay các tổ chức tài chính ở trong nước (không bao gồm tiền vay của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài khác tại Việt Nam) và khoản vay các tổ chức tài chính ở nước ngoài, trừ các khoản vay quy định tại điểm b khoản này;

+ Vốn điều lệ, vốn được cấp và quỹ dự trữ còn lại sau khi trừ các khoản mua, đầu tư tài sản cố định, góp vốn, mua cổ phần theo quy định của pháp luật;

+ Thặng dư vốn cổ phần, lợi nhuận không chia còn lại sau khi mua cổ phiếu quỹ.

Dư nợ cho vay trung và dài hạn

Đây là mục có sẵn trong BCTC của các ngân hàng công bố định kỳ, các bạn có thể xem trong mục thuyết minh phân loại kỳ hạn tín dụng.

Do không đủ thông tin để thống kê nên chúng tôi dùng phương pháp tính toán đơn giản là lấy tổng dư nợ tín dụng trung và dài hạn – tổng vốn trung và dài hạn (không tính phần tiền gửi kỳ hạn trên 12 tháng) chia cho tổng nguồn vốn ngắn hạn – sai lệnh phương pháp tính này dưới 10% và các tỷ lệ xếp hạng các ngân hàng cũng tương đối chính xác.

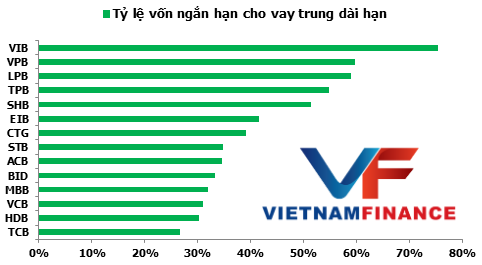

Kết quả cho thấy, các ngân hàng đang có tỷ lệ tài sản ngắn hạn cho vay trung dài hạn ở tỷ lệ cao gồm có: VIB, VPB, LPB, TPB, SHB. Trong khi đó, các ngân hàng có tỷ lệ thấp nhất gồm TCB, HDB, VCB và MBB. Điều này là dễ hiểu vì các ngân hàng như TCB và HDB đã tăng nhanh vốn cấp 1 trong thời gian qua, ngược lại VIB có quy mô tăng trưởng tín dụng rất nhanh thời gian qua nhưng vốn cấp 1 chưa theo kịp.

(Sai số khoảng 10% do chưa bóc tách được tỷ lệ nguồn vốn trung hạn trong các khoản gửi tiết kiệm)

Tăng hệ số rủi ro với các khoản phaỉ đòi cá nhân có giá trị trên 3 tỷ đồng, thế chấp bằng BĐS.

Đây là một điểm mới của NHNN nhằm tiếp tục lộ trình kiểm soát dòng tiền tín dụng vào kênh BĐS, đặc biệt là phân khúc đầu cơ. Đối với các khoản vay nhỏ thì không có thay đổi, nhưng với các khoản vay từ 1.5 tỷ-3 tỷ, đặc biệt là trên 3 tỷ sẽ bị tăng hệ số rủi ro lên 150% thay vì 50% như trước.

Trong khi lộ trình NHNN yêu cầu các ngân hàng phải tăng tỷ lệ an toàn vốn (CAR), lại đồng thời siết tín dụng vào BĐS thì sẽ buộc các NHTM phải cân đối lại với các khoản vay BĐS.

Từ đó cho thấy, tác động của việc này sẽ gây khó khăn trước mắt cho các ngân hàng trong việc giữ vững hiệu quả hoạt động (giữ tỷ số an toàn vốn thì phải giảm tỷ lệ cho vay), thứ hai là tác động trực tiếp đến lĩnh vực BĐS, mà đặc biệt là BĐS phân khúc hạng sang.

Nếu dự thảo thay thế TT36 áp dụng, có thể kết luận một vài điểm cơ bản như sau:

- Áp lực tăng trưởng của các ngân hàng sẽ gặp khó khăn trong bối cảnh tỷ lệ tăng trưởng tín dụng của ngành bị khống chế ở mức 14% trong năm 2019. Trong khi đó, các khoản L/C, dư nợ thẻ tín dụng được tính thêm vào tổng dư nợ cấp tín dụng sẽ làm tăng tổng dư nợ và giảm dư địa tăng trưởng cho các ngân hàng.

- Trái phiếu đang là giải pháp của các doanh nghiệp và các ngân hàng trong thời gian gần đây và tiếp theo. NHNN cũng đã rà soát kỹ và kiểm soát lại đối với các trường hợp tổ tức tín dụng tự cấp cho các đơn vị liên quan để mua chính trái phiếu của tổ chức có liên quan…

- NHNN tiếp tục siết chặt tỷ lệ tài sản ngắn hạn cho vay trung và dài hạn, buộc các tổ chức tín dụng phải nhanh chóng tăng vốn cấp 1, từng bước đáp ứng tiêu chuẩn basel 2. Do đó, thời gian tới sẽ có hiện tương các doanh nghiệp chia cổ tức khủng bằng cổ phiếu, phát hành thêm cho cổ đông hiện hữu, phát hành riêng lẻ cho tổ chức bên ngoài mua cổ phần…

- Tăng trưởng của các ngân hàng sẽ khó khăn hơn trong 2019 do áp lực hiệu quả sử dụng vốn và đặc biệt nhiều ngân hàng sẽ khó duy trì được mức tăng trưởng như cũ. Không những vậy, việc siết dòng tiền BĐS sẽ ảnh hưởng đến các cổ phiếu BĐS trên sàn, đặc biệt các cổ phiếu BĐS phân khúc hạng sang.

Nguồn: Lão Trịnh