Trong phần 1, tôi đã trình bày cho các bạn hiểu sơ lược về định nghĩa ETF là gì, rủi ro và cơ hội khi đầu tư CCQ của ETFs. Trong phần 2, tôi tiếp tục đi vào giải thích các nhược điểm hệ thống của ETF và từ đó giải thích tại sao ETF là một rủi ro lớn cho cuộc khủng hoảng sắp tới.

Như các bạn đã biết, trong cuộc khủng hoảng 2008, các ngân hàng được xem là tội đồ gây ra cuộc khủng hoảng vì những công cụ phái sinh mới mà họ sáng tạo ra làm ra tăng bong bóng trong lĩnh vực tài chính. Vậy mấu chốt vấn đề chính là việc đẩy quả bóng tài chính lớn lên quá mức giá trị thực là nguyên nhân đẩy nhanh tốc độ và tính nghiêm trọng của một cuộc khủng hoảng, và điều đó đang xảy ra ở hiện tại, chính là bóng ma các quỹ ETF.

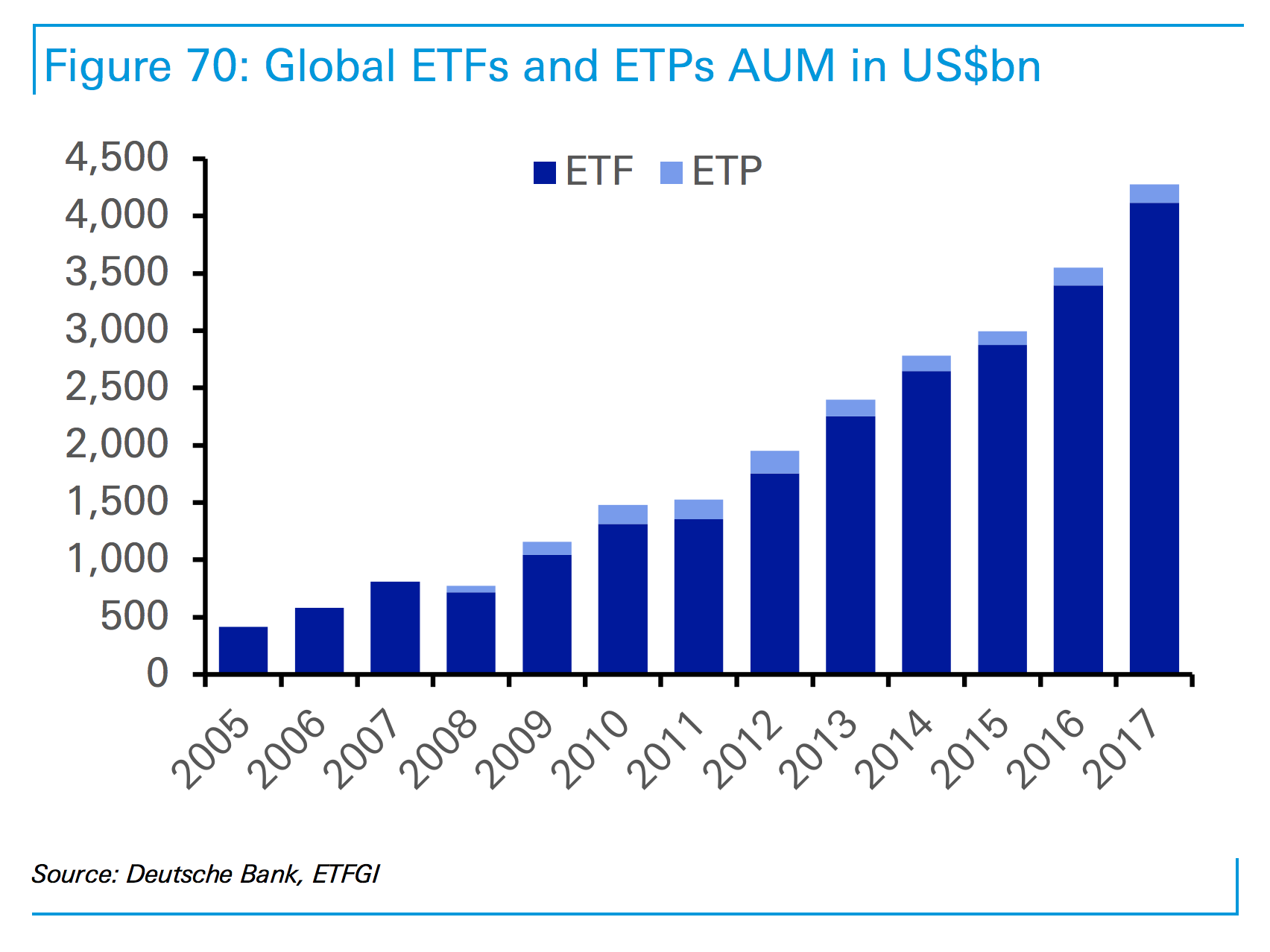

Quy mô quỹ ETF

Đầu tiên khi nói về tính nghiêm trọng của một công cụ tài chính thì cần phải đề cập đến quy mô của

nó so với tổng thể nền kinh tế. Kể từ khi ra đời vào năm 1993, các quỹ ETF ngày càng trở nên phổ biến, tổng tài sản đầu tư vào các quỹ ETF đã có tốc độ tăng trưởng rất nhanh. Theo báo cáo của Deutsche bank, tốc độ tăng trưởng trung bình hàng năm của toàn ngành trong giai đoạn 2003-2016 đạt 24,4%. Tính đến tháng 4/2017, quy mô tổng tài sản các quỹ ETF toàn cầu đã vượt 4 ngh

ìn tỷ USD, với gần 7000 sản phẩm ETF, cung cấp bới 313 công ty quản lý quỹ (Thống kê của ETFGI).

Dễ hiểu tại sao các quỹ thụ động này lại phát triển mạnh. Về mặt lý thuyết, các quỹ ETFs đầu tư vào các chỉ số được đa dạng hóa và thường xuyên đem lại lợi nhuận cao hơn các quỹ được quản lý kiểu chủ động. Sự đơn giản của các quỹ thụ động hấp dẫn nhiều nhà đầu tư. Chi phí lại thấp, phí quản trị quỹ chỉ nằm trong khoảng 0.05% – 0.5%/năm.

Các rủi ro tiềm ẩn

Bất cứ một công cụ tài chính nào khi phát triển đến một mức độ nào đó cũng sẽ hình thành nên rủi ro tiền ẩn và ETFs cũng không phải ngoại lệ.

Thứ nhất, việc mô phỏng các chỉ số được tính với trọng số là giá trị vốn hóa, các quỹ không có lựa chọn nào khác là phải mua lượng lớn các cổ phiếu vốn hóa lớn – thường là những cổ phiếu quá đắt sau một thời gian dài tăng giá, đồng thời bỏ qua những cổ phiếu nhỏ, rẻ.

Thứ hai, thị trường chứng khoán phát triển, các cổ phiếu tăng trưởng theo, tuy nhiên sẽ có nhiều công ty tăng trưởng quá đắt sau một thời gian dài, đặc biệt là các công ty công nghệ. Mà các công ty này thường có vốn hóa lớn, do đó các quỹ ETFs với các tiêu chí cố định sẽ phải mua các cổ phiếu này sau một thời gian quá đắt, dẫn đến đẩy giá cổ phiếu tiếp tục tăng cao vượt giá trị thực rất xa.

Thứ ba, sau một thời gian dài hoạt động theo một công thức nhất định, việc mô phỏng của quỹ ETFs đã bị các đối tượng lợi dụng. Có nhiều cổ phiếu trở nên đắt đỏ chỉ vì việc tăng giá ảo để đáp ứng các tiêu chí của ETFs mà chẳng dựa trên nền tảng cơ bản. Điều này dẫn đến rủi ro đỗ vỡ của các cổ phiếu này ảnh hưởng đến chỉ số mô phỏng của ETFs.

Thứ tư, các quỹ ETFs mặc dù đã cố gắng thiết lập một hệ thống mô phỏng đúng theo chỉ số nó đại diện, tuy nhiên việc mô phỏng cũng khá phức tạp và khó đáp ứng được đúng như kỳ vọng khi họ chỉ chọn mẫu, dẫn đến rủi ro mô phỏng danh mục mà quỹ phải gánh chịu.

Thứ năm, việc các cổ phiếu được thêm vào hoặc loại bỏ khỏi một chỉ số tạo ra hiện tượng mua bán ồ ạt, dẫn tới sự phân bổ vốn thiếu hiệu quả. Các nhà đầu tư thường căn cứ vào các tính toán của ETFs để tận dụng mua bán cổ phiếu, dẫn đến việc làm tăng thêm tính bất ổn tại các kỳ review, đẩy giá trị cổ phiếu đi không tuân theo quy luật vốn có của nó.

Thứ sáu, các quỹ ETF làm tăng biến động giá và giảm thanh khoản. Một lượng lớn cổ phiếu được các quỹ này giữ chặt trong tài khoản và chỉ được đem ra mua bán khi có thay đổi đáng kể trong vốn hóa hoặc cách xây dựng chỉ số. Do vậy, số lượng cổ phiếu thực sự có thể giao dịch được có thể nhỏ hơn rất nhiều so với nhận định của nhà đầu tư.

Cuối cùng, ngoài các rủi ro về đạo đức, đòn bẩy hay sự quản lý tài sản thông qua một ngân hàng đầu tư, gây ra rủi ro NĐT mất hết TS nếu ngân hàng đầu tư bị phá sản thì ETFs vẫn còn một rủi ro lớn hơn. Đó chính là hiện tượng rút vốn ồ ạt của NĐT, điều này ép buộc các quỹ ETFs phải bán cổ phiếu để trả tiền lại cho NĐT, nhưng nếu điều này xảy ra ở quy mô lớn thì việc bán này sẽ trở lại một đợt bán tháo và hiệu ứng domino xảy ra => Khủng hoảng sẽ trầm trọng quá mức. Điều này có thể lấy ví dụ từ đợt bán tháo năm 2010 khiến chỉ số DJ giảm hơn 1,000 điểm.

Tổng kết lại

Nói chung các rủi ro trên sẽ được kiểm soát và không gây ra vấn đề quá lớn nếu thị trường vẫn ổn định và hoạt động tốt như hiện tại. Tuy nhiên, hay tưởng tượng nếu khủng hoảng xảy ra thì với quy mô lớn và các thức giao dịch cố định của các quỹ ETFs, thì lượng cổ phiếu họ bán ra sẽ như một con robots khi nhận thấy tín hiệu bán, họ ồ ạt xả hàng vốn hóa lớn làm trầm trọng thêm cuộc khủng hoảng.

Ngoài ra, với quy mô hàng lớn và việc giao dịch máy móc của các quỹ ETFs sẽ dẫn đến hai vấn đề lớn khi khủng hoảng xảy ra là:

- Không ai đủ sức hấp thụ lượng lớn hàng mà ETFs xả trong một thời gian ngắn => đẩy chỉ số càng giảm mạnh.

- Việc ETFs bán ra cổ phiếu gần như tiêu chuẩn bắt buộc, vậy thì càng kích thích các nhà đầu cơ tiếp tục có động lực chờ đợi, đẩy cổ phiếu đi vào vùng giảm sâu dưới giá trị.

Vì vậy, theo tôi cuộc khủng hoảng tiếp theo có thể không phải bắt nguồn từ các quỹ ETFs nhưng các quỹ này sẽ là một tác nhân lớn đẩy cuộc khủng hoảng đi xa hơn kỳ vọng của các nhà đầu tư như những gì đã xảy ra trong quá khứ.

(Note: Các bạn có thể copy nhưng vui lòng ghi rõ nguồn)

Nguồn: Lão Trịnh.