Kết thúc thời gian công bố dữ liệu BCTC quý 3/2021, chúng ta cùng điểm lại những điểm nổi bật của ngành ngân hàng trong thời gian vừa qua để phân loại các ngân hàng tiềm năng cho cơ hội đầu tư tiếp theo. Ngoài ra, cũng hi vọng giúp NĐT đánh giá được tác động của Covid-19 tới nhóm ngân hàng trong thời gian vừa qua;

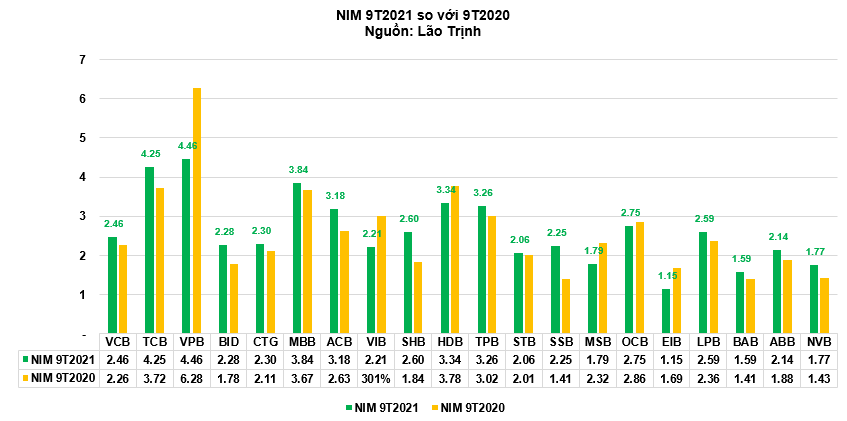

1. Nhiều ngân hàng vẫn tăng được chỉ số NIM so với cùng kỳ

Theo dữ liệu 9 tháng 2021, trong nhóm 20 ngân hàng có vốn hóa lớn nhất thị trường đang niêm yết thì vẫn có rất nhiều ngân hàng cãi thiện được hệ số NIM nhờ tỷ lệ vốn huy động giảm nhiều hơn so với vốn cho vay ra. Cụ thể:

– VCB cải thiện NIM từ mức 2.26% lên 2.46% trong 9 tháng 2021

– TCB cải thiện mạnh NIM từ mức 3.72% lên mức 4.25% trong 9 tháng 2021 nhờ nguồn vốn giá rẻ từ các khoản tiền gửi không kỳ hạn, khi mà CASA tại cuối quý 3/2021 lên đến 38%.

– Các ngân hàng lớn khác cũng cải thiện NIM như BID, CTG, MBB, ACB, SHB, TPB….

Đáng chú ý, VPB, HDB, VIB, OCB, EIB, MSB lại là các ngân hàng có sự sụt giảm NIM khá mạnh, trong đó VPB giảm từ mức 6.28% xuống còn 4.46%, VIB thì giảm 1% NIM trong 9 tháng qua, HDB thì giảm nhẹ 0.44% NIM, MSB giảm 0.53%;

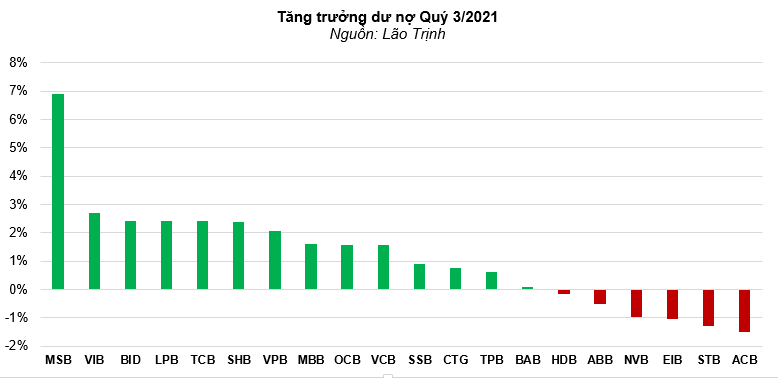

2. Tăng trưởng tín dụng bắt đầu chậm lại

Trong nhiều năm gần đây, NHNN thường cấp hạn mức tăng trưởng tín dụng định kỳ đầu năm cho các ngân hàng dựa trên sức khỏe của từng ngân hàng, cũng như sử dụng công cụ này điều tiết sự tuân thủ của tổ chức tín dụng ở một số vấn đề.

Hạn mức tín dụng cấp đầu năm thường ở mức thấp, sau đó sẽ được nới dần lên tùy tình hình kinh tế và sức khỏe, sự tuân thủ của ngân hàng, và trong khoảng đầu quý 3/2021 nhiều ngân hàng được nới room tin dụng tăng, đơn cử có TCB và TPB được nâng room tin dụng lên hơn 17%.

Tuy nhiên, trong quý 3/2021 tốc độ tăng trưởng tín dụng bắt đầu chậm lại, đặc biệt có nhiều ngân hàng có tăng trưởng âm như ACB, STB, EIB, …. điều này có thể được hiểu là do ảnh hưởng bởi dịch nên nhu cầu vốn mở rộng sản xuất giảm, hoặc là các ngân hàng cũng thận trọng hơn trong hoạt động cho vay;

Điểm nổi bật là có MSB tăng trưởng cho vay lên đến 6.9%, kéo tổng mức cho vay khách hàng tăng trưởng 9 tháng 2021 đạt mức 23.1% so với cuối năm 2020;

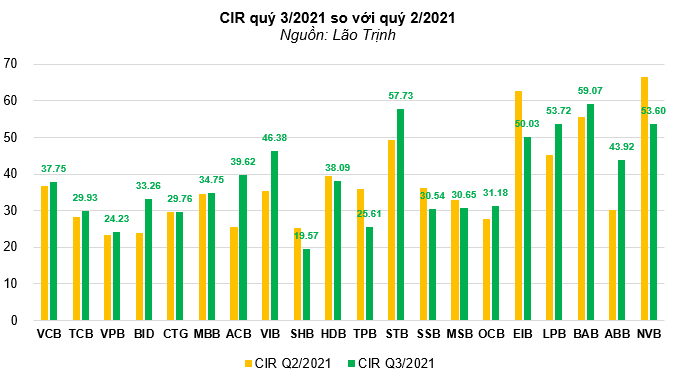

3. Lockdown làm tăng chi phí hoạt động

Chí phí hoạt động/tổng thu nhập từ HĐKD trước dự phòng (CIR) tăng cao trong quý 3/2021 do nhiều ngân hàng phải tăng chi phí xét nghiệp, ba tại chỗ và các hoạt động khác liên quan đến phòng dịch trong khi thu nhập vẫn bị giảm vì các hoạt động tạo ra thu nhập bị đình trệ.

Tuy nhiên, các ngân hàng được đánh giá hoạt động hiệu quả nếu chỉ số này ở dưới mốc 40% mà thôi, một số ngân hàng có chỉ số này quá cao cần phải xem lại cách thức quản trị. Xu hướng tự động hóa ngân hàng ngày càng phổ biến hơn, nếu chỉ số này vẫn duy trì ở mức cao thì có thể sẽ khiến tính cạnh tranh ngày càng kém và sẽ dần bị đào thải.

Các ngân hàng có sự quản lý tốt chi phí so với thu nhập từ HĐKQ phải kể đến lần lượt là SHB, VPB, TCB, OCB, MSB, SSB…tuy nhiên cũng cần lưu ý là tỷ lệ này có thể bị nhiễu nếu một số ngân hàng có hoạt động cho vay lô lớn (được hiểu như là cho vay DN lớn nên chi phí thấp tính trên trung bình, ví dụ SHB), nhưng chúng ta có thể thấy các ngân hàng như TCB, VPB đang ngày càng tự động hóa nhiều hơn, giảm khá nhiều chi phí so với các ngân hàng khác. Ngược lại, một số ngân hàng có chỉ số chi phí/thu nhập từ HĐKD cao như STB, EIB, LPB, NVB, BAB…cần phải tiếp tục đẩy mạnh hoạt động tự động hóa nhiều hơn.

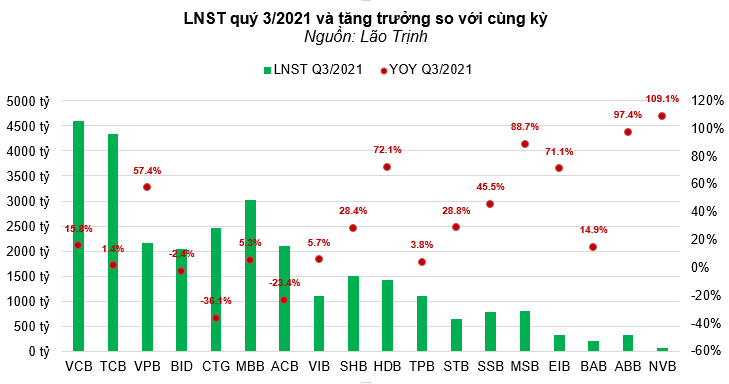

4. Lợi nhuận nhiều ngân hàng vẫn tăng trưởng mạnh so với cùng kỳ

Bất chấp dịch bệnh thì nhiều ngân hàng vẫn ghi nhận lợi nhuận tăng trưởng cao so với cùng kỳ, trong số đó phải kể đến SHB, OCB, MSB, HDB, TCB, MBB, VCB…là những ngân hàng vốn hóa lớn nhưng vẫn duy trì mức tăng trưởng lợi nhuận từ 15% đến 98%;

Lợi nhuận tăng mạnh so với cùng kỳ nhờ Thông tư 14/2021/TT-NHNN cho phép các ngân hàng hoãn trích lập dự phòng với các khách hàng bị nợ xấu do ảnh hưởng bởi COVID.

Chi phí trích lập dự phòng trong kỳ giảm ở rất nhiều ngân hàng so với quý trước đó, chỉ có một số ngân hàng tăng mức trích lập so với quý 2/2021 gồm: VPB, TPB, OCB, MSB. Các ngân hàng giảm trích lập so với quý trước nhiều nhất gồm ABB, EIB, ACB, MBB, CTG và VCB. Để hiểu rõ hơn về bức tranh lợi nhuân thì chúng ta phải xem thêm phần nợ xấu ở mục dưới trước khi quyết định đầu tư.

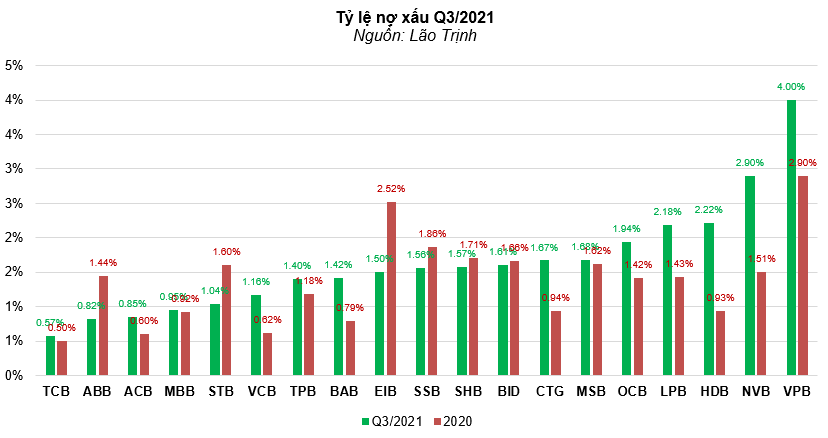

5. Nợ xấu bắt đầu phình to nhưng có độ trễ xử lý.

Thông tư 14/2021/TT-NHNN ban hành ngày 7/9/2021, mở đường cho các NHTM có thể cơ cấu lại thời hạn trả nợ đối với nợ gốc và/hoặc lãi trong khoảng thời gian từ ngày 23/1/2020 – 30/6/2022 đối với các khoản nợ bị tác động bởi COVID-19 lên đến 12 tháng mà không cần thay đổi nhóm nợ cho các khoản nợ này. Các NHTM phải tiến hành thẩm định để xác định các khách hàng bị ảnh hưởng nặng nề bởi đại dịch (như các doanh nghiệp có doanh thu sụt giảm do COVID-19); Áp dụng cho các khoản nợ giải ngân trước ngày 1/8/2021 (Thông tư trước đó chỉ áp dụng cho các khoản nợ giải ngân trước ngày 10/6/2020) do tác động của làn sóng COVID-19 thứ 4 từ ngày 27/4/2021 đến nay.

Thông tư 14 không có những thay đổi về yêu cầu trích lập dự phòng. Như vậy, với các khoản nợ tái cơ cấu mà trước đó thuộc nợ nhóm 2-3-4, ngân hàng phải trích lập dự phòng cho các khoản nợ này theo lộ trình 3 năm, trong đó: trích lập dự phòng tối thiểu 30% vào cuối năm 2021, tối thiểu 60% vào cuối năm 2022 và 100% vào cuối năm 2023.

Các ngân hàng đã bắt đầu tăng mạnh nợ xấu so với cuối năm 2020, trong đó phải kể đến HDB tăng 139%, VCB tăng 87%, BAB tăng 80%, LPB tăng 50%, ACB tăng 42%…Các ngân hàng tăng mạnh nợ xấu là chuyện đương nhiên, trong đó có thể là do chính sách quyết liệt trong việc phân loại nợ của nhà băng nhằm tránh những rủi ro tiềm ẩn trong tương lai.

Ngược lại, có nhiều ngân hàng lại giảm tỷ lệ nợ xấu so với năm 2020 là cần phải chú ý, trong đó giảm nhiều nhất là ABB giảm 43%, EIB giảm 40%, STB giảm 35%, SHB, SSB và BIDV cũng giảm;

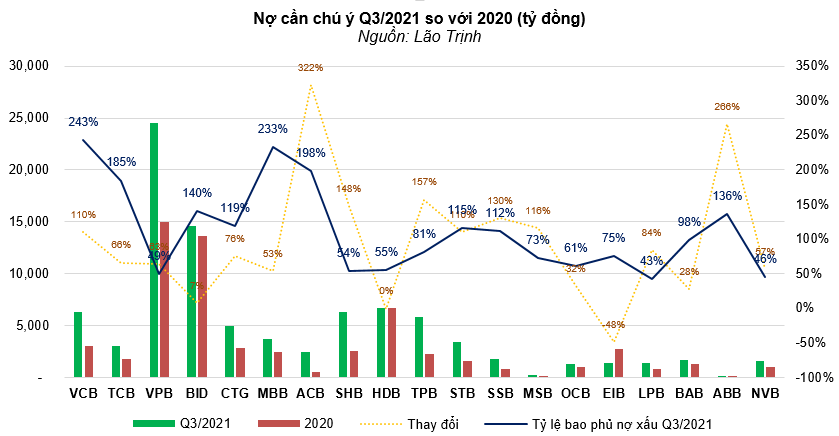

Chúng ta cùng xét thêm mục nợ cần chú ý trong quý 3/2021 xem, thì ở đây có thể thấy hầu hết tỷ lệ này đều tăng mạnh trong quý 3/2021 so với cuối năm 2020 mặc dù nhiều ngân hàng tăng trưởng chậm cho vay.

Xét về tỷ lệ tăng mạnh nhất phải kể đến ACB hơn 322%, ABB hơn 266%, SHB và TPB khoảng hơn 150%, VCB tăng 110%…Tuy nhiên, EIB lại giảm mạnh tỷ lệ này so đẩy mạnh phân loại nợ hết theo quy định khiến nợ xấu tăng (điều này có thể được hiểu là trong giai đoạn này EIB cần rõ ràng các số liệu), HDB tuy tăng mạnh nợ xấu nhưng nợ cần chú ý thì lại không tăng, có thể ngân hàng này cũng muốn bóc tách rõ số liệu trước khi có một cuộc M&A nào đó.

Mặc dù nợ xấu tăng, nhưng nhiều ngân hàng vẫn còn duy trì mức độ dự phòng cho trích lập nợ xấu khá cao, trong đó cao nhất là VCB vẫn duy trì tỷ lệ bao phủ nợ xấu hơn 240%, giảm so với 370% cuối năm 2020; TCB, BID, CTG, MBB, ACB, STB, SSB, ABB vẫn duy trì tỷ lệ bao phủ nợ xấu hơn 100%;

6. Tổng kết

Sau khi bóc tách tương đối số liệu, chúng ta có thể thấy bức tranh hoạt động của nhóm ngân hàng bắt đầu có dấu hiệu xấu đi nhiều trong quý 3/2021 nhưng mức độ chưa đáng quá quan ngại, đơn cử là tỷ lệ nợ xấu hiện tại tuy có tăng nhưng cũng vẫn ở trong ngưỡng chấp nhận được. Tuy nhiên, để nhìn rõ hơn thì NĐT cần phải phải chú ý là nợ xấu có thể chưa được phân loại hết và vẫn cần thời gian kiểm chứng sau khi hết thời gian phân loại nợ theo Thông tư 14/2021/TT-NHNN.

Nhiều ngân hàng vẫn duy trì trích lập dự phòng cao, với tỷ lệ bao phủ nợ xấu trên 100% tại quý 3/2021, trong đó phải kể đến VCB, TCB, BID, CTG, MBB, ACB. Tôi cho rằng, trong các ngân hàng tư nhân thì TCB và ACB vẫn đáng để đầu tư khi xét về hiệu quả hoạt động thông qua NIM, CIR và cách quản trị dự phòng nợ xấu.

Trong nhóm ngân hàng quốc doanh thì VCB vẫn duy trì an toàn, BID đang cải thiện sau thời gian có đối tác chiến lược nhưng vẫn cần nhiều thời gian. Trong khi đó, ở nhóm ngân hàng vừa và nhỏ thì có OCB và HDB có thể xem xét, khi HDB được xem là cổ phiếu tấn công với biên lợi nhuận cao thì OCB có thể được xem là cổ phiếu trung hòa có độ an toàn tương đối tốt trong nhóm này;

Nếu tính thêm yếu tố thị trường, tác giả cho rằng nhóm ngân hàng đã đi vào pha giảm và giai đoạn từ nay tới 4/2022 sẽ có những biến động nhỏ trong biến độ hẹp dần trước khi giảm, chỉ một số cổ phiếu đặc thù mới có thể vượt đỉnh đi lên và sự lựa chọn đã trở nên khó khăn.

Nguồn: Lão Trịnh