Trong những năm gần đây, chứng quyền có bảo đảm (CW) ngày càng phổ biến trên thị trường chứng khoán Việt Nam. Song song với hoạt động phát hành, các công ty chứng khoán phải thực hiện hạch toán kế toán một cách chính xác và tuân thủ quy định. Việc ghi nhận doanh thu, chi phí và nghĩa vụ liên quan đến CW không chỉ ảnh hưởng đến kết quả kinh doanh mà còn đảm bảo tính minh bạch tài chính.

Căn cứ: Thông tư 23/2018/TT-BTC

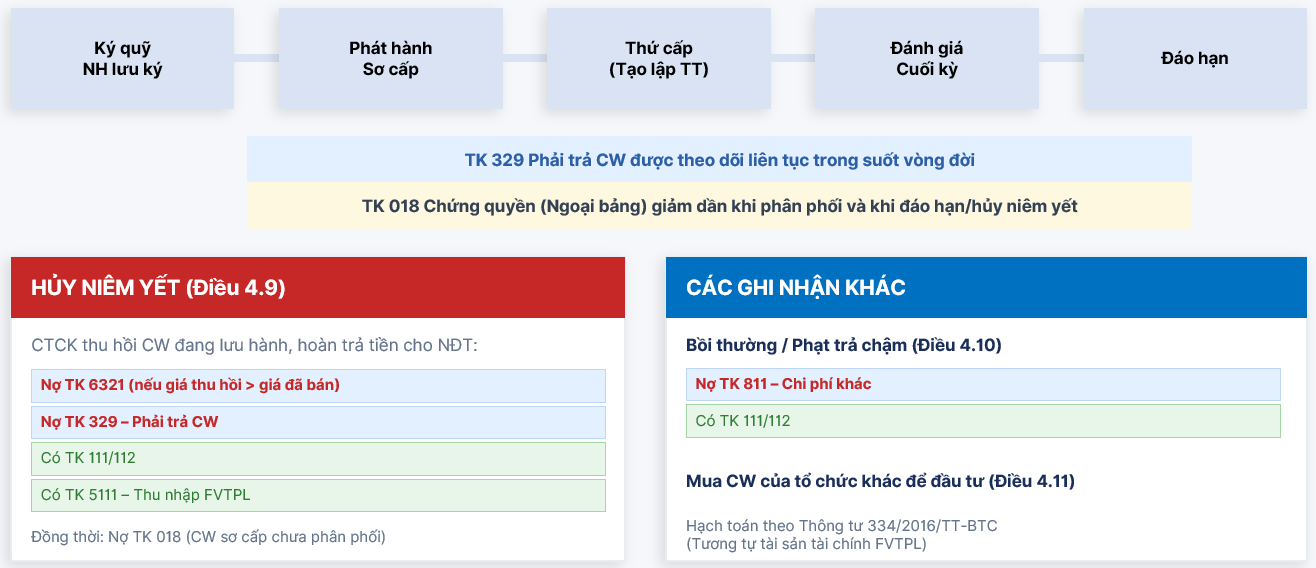

1. Giai đoạn ký quỹ và phát hành sơ cấp (Điều 4.1-4.4)

– Ký quỹ đảm bảo thanh toán:

Theo dõi chi tiết trên TK 112 – Tiền gửi ngân hàng (TK ký quỹ tại ngân hàng lưu ký). Phải thuyết minh rõ số tiền ký quỹ trên BCTC.

– Nhận Giấy Chứng Nhận Chào Bán (UBCKNN)

Ghi nợ Nợ TK 018 – Chứng quyền: Ghi nhận số CW được phép phát hành

– Phân Phối CW Trên Thị Trường Sơ Cấp

Nợ TK 112 (TK phong tỏa)

Có TK 329 – Phải trả chứng quyền: Khi CW được bán ra thị trường

Đồng thời ghi:

Có TK 018 – Chứng quyền: Ghi giảm CW chưa phân phối

– Ghi Nhận Chi Phí Phát Hành Ban Đầu

Nợ TK 632 – Lỗ & chi phí (phí chào bán CW)

Có TK 111, 112 – Phí xin giấy chứng nhận, phí phân phối, niêm yết, lưu ký

2. Giai đoạn giao dịch thứ cấp và phòng ngừa rủi ro (Hedging)

2.1 Tạo lập thị trường (Điều 4.5)

- Mua lại CW

Nợ TK 329 – Phải trả CW (giá trị ghi sổ)

Nợ TK 632 – Lỗ/CP giao dịch (nếu giá mua > ghi sổ)

Có TK 112 (giá mua vào)

Có TK 511 – Thu nhập (nếu giá mua < ghi sổ)

Đồng thời ghi:

Nợ TK 018 – Chứng quyền: Ghi tăng CW chưa phân phối

- Bán CW

Nợ TK 112 – Tiền gửi ngân hàng

Có TK 329 – Phải trả CW

Đồng thời:

Có TK 018 – Chứng quyền

2.2 Phòng ngừa rủi ro (Điều 4.6)

- Đã có sẵn CKCS trên TK 121 hoặc TK 124:

Mở sổ chi tiết TK 121/124 để theo dõi CKCS phòng ngừa rủi ro. Khi hết thời gian phòng ngừa, ghi ngược lại trên sổ chi tiết.

- Mua CKCS mới để phòng ngừa:

Nợ TK 121 – FVTPL (Chi tiết phòng ngừa rủi ro CW)

Có TK 321 – Bù trừ & thanh toán giao dịch CK

- Bổ sung tiền ký quỹ do chênh lệch vị thế

Theo dõi chi tiết TK 112. Phải thuyết minh bổ sung trên Báo cáo tài chính (Điều 8).

Cuối kỳ: Đánh giá lại CKCS phòng ngừa rủi ro tương tự tài sản FVTPL

3. Giai đoạn đánh giá lại cuối kỳ (Mark to Market)

Cuối mỗi kỳ kế toán, CTCK phải đánh giá lại CW đang lưu hành theo giá trị hợp lý thị trường (FVTPL):

- Khi giá CW giảm ↓ (Lãi cho tổ chức phát hành): Khi giá CW trên thị trường thấp hơn giá đang ghi sổ

Nợ TK 329 – Phải trả CW: (Chênh lệch: Giá ghi sổ – Giá thị trường)

Có TK 5111 – Thu nhập FVTPL: (Chi tiết: Chênh lệch giảm đánh giá lại CW)

Tác động lên BCTC: TK 329 (Nợ phải trả) GIẢM; TK 511 (Thu nhập) TĂNG → Lãi kỳ này tăng

- Khi giá CW tăng ↑ (Lỗ cho tổ chức phát hành): Khi giá CW trên thị trường cao hơn giá đang ghi sổ

Nợ TK 63213 – Chênh lệch giảm đánh giá lại FVTPL: Chênh lệch tăng do đánh giá lại CW

Có TK 329 – Phải trả CW (Chênh lệch: Giá thị trường – Giá ghi sổ)

Tác động lên BCTC: TK 329 (Nợ phải trả) TĂNG; TK 63213 (Chi phí) TĂNG → Lỗ kỳ này tăng

4. Giai đoạn đáo hạn chứng quyền (Điều 4.8)

- ITM (Giá thanh toán > Giá thực hiện)

Nợ TK 329 – Phải trả CW

Nợ TK 6321 – Lỗ bán FVTPL (Chênh lệch lỗ: giá TT + giá thực hiện > ghi sổ)

Có TK 511 – Thu nhập (Chênh lệch lãi: giá TT + giá thực hiện < ghi sổ)

Có TK 111/112 (thanh toán tiền cho NĐT): NĐT nhận khoản tiền chênh lệch, CTCK chi tiền ra.

- ATM (Giá thanh toán = Giá thực hiện)

Nợ TK 329 – Phải trả CW (= Giá trị CW đã ghi sổ)

Có TK 511 – Thu nhập (Chi tiết: Lãi chứng quyền): NĐT không có lợi khi thực hiện quyền, không thực hiện.

- OTM (Giá thanh toán < Giá thực hiện)

Nợ TK 329 – Phải trả CW (= Giá trị CW đã ghi sổ)

Có TK 511 – Thu nhập (Chi tiết: Lãi chứng quyền): NĐT không thực hiện quyền, CTCK ghi nhận toàn bộ phần phải trả CW vào thu nhập.

5. Trình bày trên BCTC

- Trên Balance Sheet

TK 329 – Phải trả CW trình bày trong Nợ ngắn hạn

TK 018 – Ngoại bảng: CW được phép phát hành nhưng chưa lưu hành

- Trên Income Sheet

Doanh thu và lỗ từ bán CW

Lãi / Lỗ do MTM phải trả CW đang lưu hành

6. Lưu ý quan trọng

- TK 329 là trọng tâm – Phản ánh toàn bộ nghĩa vụ phải trả CW, được đánh giá lại theo giá thị trường (MTM) mỗi cuối kỳ.

- TK 018 – Theo dõi ngoại bảng – Phản ánh số CW được phép phát hành nhưng chưa lưu hành, giảm dần khi phân phối được và khi đáo hạn về 0.

- MTM cuối kỳ tác động 2 chiều – Giá CW giảm → Lãi cho CTCK (Có TK 511). Giá CW tăng → Lỗ cho CTCK (Nợ TK 63213). CTCK nếu đã full hedge theo Delta sẽ bù đắp được tổn thất từ việc CW tăng giá cao hơn giá sổ sách.

- Đáo hạn – 3 trạng thái – ITM: CTCK thanh toán tiền cho NĐT; OTM & ATM: CW vô hiệu, toàn bộ phải trả CW ghi vào thu nhập.

- Thuyết minh BCTC bắt buộc – Phải công bố: Lãi/lỗ MTM, tiền ký quỹ, tổng CW phát hành/lưu hành, CK hedging theo Điều 8.

- Hedging – theo dõi riêng biệt – Mở sổ chi tiết TK 121/124; Đánh giá lại CKCS phòng ngừa rủi ro tương tự FVTPL cuối kỳ.

Nguồn: Lão Trịnh