1. Giới thiệu chung

Công ty Cổ phần Bọc ống Dầu khí Việt Nam (PVCOATING) là đơn vị thành viên của Tổng Công ty Khí Việt Nam (PV Gas) –trực thuộc Tập đoàn Dầu Khí Quốc Gia Việt Nam (PVN). Hiện tại, PVB là công ty phụ trách chính ở Việt Nam về mảng bọc ống dẫn dầu khí cho PVN.

- Các dịch vụ PVCOATING cung cấp bao gồm:

– Bọc chống ăn mòn (FBE/3LPE/3LPP)

– Bọc bê tông gia trọng (CWC);

– Bọc bảo ôn Polyurethane Foam (PUF) bọc bảo ôn Multilayer Polypropylene (MLPP);

– Bọc chống ăn mòn và bảo ôn cho Fittings & Bends;

– Bọc mối nối (Field Joint Coating)

– Bọc ống và mối nối bằng phương pháp quấn (Wrapping Coating);

– Dịch vụ kiểm tra và thử nghiệm vật liệu – sản phẩm bọc ống

Nhà máy Bọc ống của PVCOATING, có tổng vốn đầu tư khoảng 30 triệu USD, được xây dựng từ tháng 8/2009 trên tổng diện tích 70.000 m2 tại KCN Phú Mỹ 1, huyện Tân Thành, tỉnh Bà Rịa – Vũng Tàu, một trong những khu công nghiệp sầm uất nhất cả nước với cơ sở hạ tầng hiện đại, giao thông đường bộ và đường thủy thuận tiện.

- Năng lực thi công

– PVB là đơn vị độc quyền trong nước về thực hiện các dự án bọc ống dầu khí tại Việt Nam, đặc biệt với các dự án có vốn góp của các công ty trong hệ thống của PVN.

– Trường hợp, các dự án của các đối tác nước ngoài hoạt động tại Việt Nam phải đấu thầu quốc tế thì PVB vẫn có lợi thế hơn về giá, vị trí, cũng như năng lực thi công và do đó khả năng thắng thầu cũng rất cao (ví dụ dự án Cá Voi Xanh).

– Đặc biệt hơn, nhà máy cảu PVB được đầu tư từ năm 2009 và đã được khâu hao gần hết (chỉ còn hơn 60 tỷ), và do đó chi phí giá vốn của công ty sẽ rất thấp. Trong lộ trình hoạt động từ nay đến năm 2025, công ty chỉ cần sửa chữa nâng cấp một vài hạng mục là có thể duy trì hoạt động của nhà máy với năng lực như ban đầu, đây chính là lợi thế lớn của PVB trong quá trình đấu thầu.

– Cụ thể hơn, trong lần thi công dự án NCS2-GD1, công ty có khả năng bọc 20 km ống 26 inch chỉ trong khoảng thời gian 20 ngày đêm, và điều này khẳng định công ty đủ khả năng để đảm bảo tiến độ thời gian cho các công trình lớn.

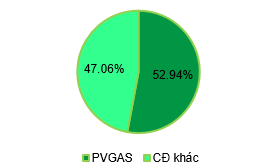

- Cơ cấu cổ đông:

– Cơ cấu cổ đông của PVB khá cô đặc, công ty mẹ PVGAS nắm giữ 52.94% tỷ lệ sở hữu và không có ý định thoái vốn, do đây là ngành đặc thù thuộc chiến lược chuỗi phát triển khép kín của Tổng công ty.

– Các cổ đông còn lại nắm giữ hơn 47% cổ phần của PVB, trong đó cổ đông nước ngoài đã thoái hơn 10% vốn tại thời điểm quý 3 và 4/2018, với giá trung bình 17,000-18,000 đồng/cổ phiếu (chưa tính điều chỉnh chia cổ tức 7%).

2. Tình hình tài chính

- Tài sản cố định hấu hao gần hết

Nhà máy bọc ống của PVB, có tổng vốn đầu tư 30 triệu USD, được xây dựng từ tháng 8/2009 và đi vào hoạt động vào năm 6/2010, Nhà máy có công suất bọc khoảng 600 km/năm (tương ứng 1.5 km/ngày) với công nghệ bọc hiện đại nhất khu vực Đông Nam Á

Công ty có sử dụng chính sách khấu hao cho các máy móc, thiết bị là từ 5-7 năm và nhà xưởng là 15 năm, tính đến cuối tháng 9/2019, công ty có khoảng 40 tỷ là nhà xưởng, 15 tỷ là phương tiện vận tải, máy móc thiết bị chỉ còn khoảng 8 tỷ, tổng TSCĐ khoảng 67 tỷ đồng, tức còn 10% so với tổng nguyên giá ban đầu.

Các tài sản đã khấu hao của công ty đã khấu hao nhưng vẫn còn sử dụng đến tháng 6/2019 là hơn 413 tỷ đồng (chiếm hơn 70% giá trị tài sản đã khấu hao).

- Kinh doanh ảm đạm giai đoạn từ 2015-Quý 3/2019

Kết quả kinh doanh trong hơn ba năm 2016 và Quý 3/2019 kém khả quan do ảnh hưởng bởi việc dừng triển khai các dự án bọc ống trọng điểm. Đa phần các dự án đều được trì hoãn so với kế hoạch ban đầu do ảnh hưởng bởi tình hình diễn biến giá dầu thế giới giảm mạnh. Trong đó:

– Năm 2016, công ty gần như không có doanh thu do không có dự án nào được triển khai nhưng vẫn phải thực hiện trích khấu hao và duy trì một lực lượng lao động cũ, do đó, công ty đã ghi nhận một khoản lỗ lớn hơn 53 tỷ trong thời điểm này.

– Năm 2017, Ban lãnh đạo đã kịp thời đánh giá tình hình kinh doanh thời gian tới và đã quyết liệt trong việc cắt giảm các chi phí hoạt động cũng như chi phí nhân công, cùng với tăng cường tìm kiếm thêm các công việc khác bên ngoài để duy trì. Do đó, công ty đã có tăng trưởng doanh thu, giảm nhẹ mức lỗ từ HĐKD chính từ 71 tỷ của năm 2016 về còn 34 tỷ năm 2017. Ngoài ra, nhờ hoàn nhập các khoản dự phòng bảo hành công trình và thanh lý các tài sản dư thừa nên tổng kết công ty đã có mức lợi nhuận khoảng hơn 56 tỷ đồng.

– Năm 2018, công ty đã bắt đầu có doanh thu từ dự án bọc ống Cá tầm trong quý 1 và quý 2, do đó doanh năm 2018 đạt mức hơn 200 tỷ, lợi nhuận sau thuế đạt 23 tỷ đồng.

– Năm 2019, công ty chỉ thực hiện các dự án nhỏ với chiều dài khoảng 10 km, đạt doanh thu hơn 51 tỷ đồng và chuẩn bị các công tác cho việc triển khai NCS2-GD2 bắt đầu tư tháng 10/2019. Do đó, trong 3 quý đầu năm công ty ghi nhận lỗ gần 40 tỷ đồng và bắt đầu có lợi nhuận mạnh trở lại trong quý 4/2019.

- Phân tích cơ cấu tài sản của công ty

– PVCoating là công ty hoạt động chuyên biệt, chiếm lĩnh gần như độc quyền mảng bọc ống dầu khí trong nước. Xác định được chiến lược này, lãnh đạo công ty cũng hướng công ty chỉ tập trung vào hoạt động kinh doanh chính và do đó công ty luôn duy trì được tình hình tài chính lành mạnh, không bị xa lầy vào các hoạt động kinh doanh khác như nhiều đơn vị mắc phải.

– Công ty luôn duy trì một cơ cấu tài trợ hợp lý, tỷ lệ nợ so với tổng tài sản luôn ở mức thấp. Qua thời gian dài thực hiện các dự án trọng điểm trước 2015 giúp công ty duy trì được lượng lợi nhuận thặng dư lớn và hầu như chỉ dùng để chi trả cổ tức, do đó công ty ít khi vay nợ. Do năng lực tài sản cố định công ty đủ để khai thác cho các dự án mới như NCS2-GD2 nên chúng tôi dự báo cơ cấu nợ tiếp tục duy trì ổn định, và công ty sẽ không chịu áp lực lãi vay.

Còn tiếp………..

(Phần 4. Dự báo doanh thu và lợi nhuận PVB trong quý 4/2019 và 2020)

Nguồn: Lão Trịnh