Nhân dịp thị trường đang trong pha giảm giá, mình ngồi viết vài điều đơn giản nhất về vận động của giá chứng khoán và từ đó đưa ra những gợi ý cho mọi người khi muốn tham gia đầu tư lâu dài với thị trường này.

Giá trị thị trường của cổ phiếu đo lường thế thế nào?

Giá thị trường cổ phiếu (Market Price) = Giá trị nội tại DN (Intrinsic Value) + Tâm lý Thị trường (Market Sentiment) + Thời gian (Time)

Trong đó:

- Giá trị nội tại DN (Intrinsic Value) là giá trị định giá các yếu tố cơ bản của doanh nghiệp tại thời điểm định giá, có tính tới dự phóng theo yếu tố thời gian và biến động thị trường được nhận biết tại thời điểm định giá.

- Tâm lý thị trường (Market Sentiment) là những biến động theo chu kỳ tâm lý của NĐT được phản ánh vào hành vi giao dịch, các yếu tố này có thể thay đổi theo khung thời gian.

- Thời gian (Time) là yếu tố làm dịch chuyển giá trị thị trường, giá trị nội tại theo khung thời gian và phản ánh tổng hợp các yếu tố trên.

Các yếu tố cấu thành nên giá thị trường cổ phiếu sẽ quan hệ biện chứng và hệ quả với nhau, ví dụ khi giá trị nội tại tăng thì sẽ phản ánh vào giá trị thị trường theo các khung thời gian. Hay như yếu tố tâm lý thị trường chỉ mang tính thời điểm và nhanh chóng chuyển hóa vào giá, đi theo giá trị nội tại qua các khung thời gian khác nhau. Điều này hoàn toàn đúng với các hiểu là giá trị thị trường biến thiên xung quanh giá nội tại theo các khung thời gian khác nhau.

Xác định giá thị trường theo phương pháp nào phù hợp?

– Trường phái phân tích cơ bản (Fundamental Analysis): Phân tích cơ bản là phương pháp nhằm xác định giá trị nội tại của cổ phiếu trên thị trường bằng cách kiểm tra các tác nhân cơ bản có tác động hoặc làm thay đổi đến giá cổ phiếu. Cụ thể, nhà phân tích cơ bản tập trung xem xét các báo cáo tài chính của doanh nghiệp, các phân tích vĩ mô như phân tích ngành mà công ty đang hoạt động, phân tích trạng thái nền kinh tế hay phân tích vi mô như mô hình hoạt động và hiệu quả quản lý của công ty để ra quyết định đầu tư.

Như vậy, PTCB là nền tảng căn bản nhất để thị trường xác định giá trị doanh nghiệp cho các hoạt động liên quan khi xác định giá của doanh nghiệp. Các yếu tố về rủi ro, biến động thị trường, bối cảnh định giá…đã được đưa vào phần bù chiết khấu khi định giá và do đó có thể nói PTCB đã phản ánh yếu tố tâm lý và thời gian nhận biết được tại thời điểm định giá.

– Trường phái Phân tích kỹ thuật (Technical Analysis): PTKT là phương pháp căn cứ vào biểu đồ giá và khối lượng giao dịch của cổ phiếu nhằm phân tích các biến động cung – cầu đối với cổ phiếu và xác định giá trị thị trường. Xét về bản chất, quan điểm phân tích kỹ thuật cho rằng có mẫu hình trong quá khứ có xu hướng quy luật (lặp lại) vì vậy có thể dùng để dự đoán giá cổ phiếu trong tương lai.

PTKT cũng đang phản ánh yếu tố tâm lý thị trường phản ánh những rủi ro nhận biết ở thời điểm hiện tại vào giá rồi. PTKT là phân tích biến động thị trường phản ánh bởi Tâm lý thị trường (Market Sentiment) dựa trên nền tảng cổ phiếu có giá trị, như vậy cổ phiếu có giá trị được hiểu ở đây là phải được tự do giao dịch với freefloat cao để phản ánh thông tin vào giá, tránh những trường hợp quá cô đặc và bị kiểm soát.

– Các trường phái khác (Chiêm tinh, Tâm linh, Tử vi….): là cách phân tích dựa trên các yếu tố logic tư duy khác để dự báo yếu tố thời gian, dựa trên nền tảng PTCB và PTKT. Mọi người thường hiểu là giá thị trường thì biến động hằng ngày dựa trên yếu tố thời gian và tâm lý phản ánh ngược lại giá trị nội tại, do đó phân tích được thời gian cũng là một yếu tố quan trọng.

Như vậy, tổng kết lại thì các phương pháp phân tích trên đều có mối liên hệ qua lại lẫn nhau, hỗ trợ nhau dựa trên nền tảng là PTCB để xác định giá trị doanh nghiệp. Nhưng PTCB không phải là tất cả, vì có những yếu tố rất khó định lượng như tâm lý thị trường, những yếu tố vĩ mô mà khó xác định chính xác vào phần chiết khấu.

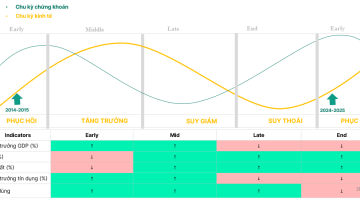

Tính chu kỳ trong đầu tư?

– Sự vận động của nền kinh tế, giá cổ phiếu, hoạt động doanh nghiệp cũng tuân theo quy luật tự nhiên với chu kỳ riêng biệt, có lúc lên, có lúc xuống.

– Chu kỳ cũng được phân thành nhiều cấp độ là chu kỳ lớn, chu kỳ nhỏ. Chu kỳ của chứng khoán vận động theo chu kỳ nền kinh tế nhưng có độ trễ hoặc sớm nhất định, thường thì TTCK là phản ánh trước những gì nền kinh tế thực.

– Ở góc độ nhỏ hơn, doanh nghiệp cũng phải tuân theo quy luật chu kỳ của nền kinh tế, nhưng trong những giai đoạn chu kỳ lên xuống sẽ có DN biến động mạnh và DN biến động ít, phụ thuộc vào ngành nghề, đòn bẩy…

Sự ảo tưởng sức mạnh khi phân tích chứng khoán?

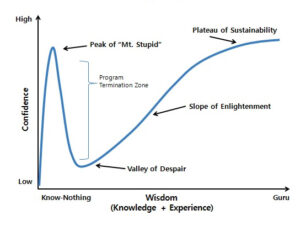

Hiệu ứng Dunning & Kruger mô tả về mối tương quan giữa sự hiểu biết của một người về một lĩnh vực và mức độ tự tin của họ trong lĩnh vực đó.

Cụ thể, Dunning & Kruger mô tả quá trình này diễn ra như sau:

- Khi chưa biết gì về lĩnh vực nào đó thì mức độ tự tin của một người sẽ bằng 0 → điều này dễ hiểu và không có gì để bàn.

- Vấn đề bắt đầu thú vị khi những người bắt đầu biết sơ sài về một lĩnh vực nào đó thì thường có xu hướng lầm tưởng là mình đã rất giỏi trong lĩnh vực ấy. Họ rất tự tin về những phát biểu của mình, hay thậm chí đi chỉ dạy người khác. Giai đoạn này gọi là Peak of Mt. Stupid – Đỉnh cao của ngu ngốc.

- Khi bắt đầu đào sâu nghiên cứu, sự tự tin này ngay lập tức rớt xuống gần như bằng không. Giai đoạn này gọi là Valley of Despair – Thung lũng của sự thất vọng.

- Nếu họ vẫn tiếp tục tìm hiểu, mỗi ngày sự hiểu biết của họ sẽ mỗi tăng – song song đó sự tự tin của họ dần tăng dần trở lại. Giai đoạn này gọi là Slope of Enlightment – Con dốc của sự khai sáng.

- Việc tăng dần này sẽ tiếp tục cho đến khi người đó trở thành một chuyên gia, khi mà họ đã hiểu tường tận từ trong ra ngoài lĩnh vực đó. Lúc này sự tự tin cũng sẽ tăng đến một mức độ ổn định. Giai đoạn này gọi là Plateau of Sustainability – Cao nguyên của sự bền vững. (Tuy nhiên, dù mức độ tự tin ở giai đoạn này có cao thì cũng hiếm khi nào cao bằng Peak of Mt. Stupid).

Trong lĩnh vực chứng khoán cũng sẽ gặp rất nhiều tình huống như thế này, vì rất khó để một người nào đó có thể giỏi trong việc xác định giá trị thị trường của cổ phiếu trên cả ba yếu tố phân tích ở trên.

Những sai lầm phổ biến trong TTCK?

- Đầu tư cơ bản là nắm giữ dài hạn: Không phải như vậy, bản đang ảo tưởng => điều này chỉ đúng khi bạn mua được cổ phiếu thấp hơn hoặc đúng với giá trị nội tại hoặc cách đơn giản nhất là đạt lợi nhuận mục tiêu, hoặc chọn được cổ phiếu tăng trưởng dài hạn và tăng trưởng theo yếu tố “thời gian”.

- Phản ánh theo xu hướng mà không có định lượng: Đây là sai lầm phổ biến nhất của tất cả mọi người, ví dụ như trong uptrend thì cứ tin tốt là nghĩ giá sẽ lên và ngược lại. Điều này dẫn đến hành vi NĐT có xu hướng đọc báo theo hướng khuếch đại tâm lý của mình lên theo xu hướng. Cụ thể, mặc dù giá đã giảm trong downtrend nhưng bất cứ một tin gì xấu cũng nghĩ giá sẽ giảm, mà ko định lượng được thị trường đã phản ánh tin này chưa, điều này rất dễ dẫn đến media có xu hướng giật tít hoặc đăng lặp lại các thông tin theo xu hướng NĐT. Hậu quả của điều này là NĐT không tin vào phán đoán của mình, bán đúng đáy hoặc mua đúng đỉnh và NĐT chuyên nghiệp lại có câu tham lam khi người khác sợ hãi.

- NĐT luôn nhìn vào lợi nhuận của cổ phiếu riêng lẻ mà không phải NAV: cái này cũng rất nhiều NĐT gặp phải, đó là việc chăm chỉ nhìn vào từng cổ phiếu mà không xây dựng cho mình danh mục và chiến lược giải ngân. Với các tổ chức chuyên nghiệp họ thường tính NAV đầu kỳ và cuối kỳ để xác định hiệu quả đầu tư, còn NĐT thì luôn xem mình lời mã này được bao nhiêu % mà không xem tỷ trọng giải ngân đã hợp lý chưa, tổng danh mục tăng bao nhiêu, giảm bao nhiêu. Nếu NĐT quản lý theo NAV, thì việc mua bán cổ phiếu cụ thể sẽ rất dứt khoát, họ có thể bán rất nhanh chóng chứ ko phải thấy lỗ là không giám bán, dẫn đến CP lời thì bán, còn lỗ thì gồng mãi.

- Đầu tư quá đa dạng hoặc quá tập trung: Những NĐT mới tập đầu tư thì nên đa dạng hóa thoải mái để có trãi nghiệm và học hỏi, nhưng đối với NĐT lâu năm mà vẫn nắm giữ danh mục 10-20 cổ phiếu thì quả là không nên. Đa dạng hóa mù quáng cộng với sai lầm quản lý lợi nhuận theo từng cổ phiếu sẽ khiến thua lỗ đeo đuổi dài hạn. Ngược lại, NDT tập trung đầu tư quá thì có lợi thế tìm hiểu kỹ về doanh nghiệp nhưng dễ gặp các yếu tố thị trường khiến cho mục tiêu đầu tư bị sai lệch.

- Sử dụng đòn bẩy không hợp lý: Có một số phương pháp sử dụng đòn bẩy mà nhiều NĐT hay gặp phải là (1) đòn bẩy quá cao như margin 3:7, điều này khiến cho sự cố mất tiền nếu diễn biến thị trường không như dự báo rất nhiều, mặc dù CP lựa chọn đúng; (2) Sử dụng đòn bẩy không giới hạn định giá cơ bản, nghĩa là khi giá lên là lấy sức mua đập vào tiếp, dẫn tới chỉ những cú điều chỉnh thôi đã khiến giá vốn quay lại âm và có khi phải bán cắt lỗ sớm.

- Buông bỏ vô thức: Điều này hay gặp ở những NĐT mới đầu tư, khi đầu tư vào cổ phiếu đầu cơ và mua đúng đỉnh thì không cắt và buông bỏ, nghĩ rằng nó sẽ quay lại theo thời gian. Nhưng thực tế mua không định giá thì giá phải trả có khi 5-10 năm mới lấy lại được gốc.

- Nghi ngờ bản thân và người tư vấn: Hay đỗ lỗi cho người khác và nghi ngờ bản thân là do chúng ta chưa có trách nhiệm với khoản đầu tư của mình. Cho dù người phân tích có giỏi đến đầu thì vẫn có xác suất mắc sai lầm, mình phải có đánh giá để xử lý chứ không nên trách người và trách mình. Việc bạn chuyển người tư vấn hay phương pháp đầu tư khác mà không nâng cao nhận thức trách nhiệm thì chỉ là từ cái “Lỗ” này tìm qua cái “Lỗ” khác mà thôi.

Cuối cùng, TTCK vận động rất đơn giản như việc bạn góp vốn vào DN làm ăn, và việc của bạn chỉ là chọn công ty tốt và góp vốn dài hạn mà thôi.

Tại thời điểm tháng 7/2022, hầu hết bài báo – chuyên gia đều lo lắng về suy thoái kinh tế của Mỹ, EU lây lan ra thế giới, nếu điều này xảy ra thì “điểm chính” ở đây chính là theo dõi GDP của Mỹ hay EU và đánh giá tác động của các tình huống sau:

– Mỹ suy thoái chưa? nếu suy thoái thì bao lâu phục hồi trở lại => TTCK phản ánh chưa, nếu phản ánh thì khoảng bao nhiêu %?

– EU có suy thoái không? Nếu suy thoái thì có lan rộng qua các nước khác được không? và yếu tố nào làm EU suy thoái, khi nào khắc phục được?

=> Key points ở đây chỉ xoay quanh GDP của Mỹ và EU mà thôi, và nếu như vậy thì các yếu tố khác sẽ dễ được giải quyết như:

+ Mỹ tăng lái suất để kìm lạm phát => giá đã phản ánh vào chứng khoán rồi, đâu có ai lại cố tăng cho kinh tế suy thoái đâu => đây không phải là key point cho suy thoái.

+ Lạm phát tăng => tăng do cung hay do cầu? Nếu do cầu tốt và cung bị giới hạn do Nga và TQ thì phân tích các yếu tố giá cả hàng hóa => yếu tố này có thể ảnh hưởng tới suy thoái, nhưng TQ đang mở cửa dần và giá hàng hóa hạ nhiệt.

+ USD tăng giá, dòng vốn dịch chuyển => Nguyên nhân chính là đồng euro mất giá và khiến USD/VND tăng giá, điều này đã trong kiểm soát của NHNN và giá chứng khoán đã phản ánh, nó không phải key point là vì nếu tố này. Lý do, VN đã nhiều lần gặp cú sốc tỷ giá nhưng chưa lần nào có sức khỏe can thiệp như hiện tại.

+ Room tín dụng, siết BĐS, DN làm ăn khó khăn hơn…: đây không phải key point mà chỉ là yếu tố hiệu chỉnh và giá chứng khoán đã phản ánh.

Tóm lại, NĐT chỉ cần quan sát diễn biến GDP và dự báo đó, lạm phát và phân tích các yếu tố của nó, còn các yếu tố khác chỉ là đọc cho vui, nó không phải key point để chúng ta phải sợ. Chỉ cần khi Mỹ xác định không rơi vào suy thoái khi GDP tăng nhẹ lại, mặc dù các yếu tố khác vẫn vậy thì chắc chắn TTCK Việt Nam sẽ sớm phục hồi mạnh mẽ, và những khó khăn đó lại bị lãng quên (chính là sentiment factors).

Nguồn: Lão Trịnh