Tự doanh chứng khoán của công ty chứng khoán là hoạt động đầu tư chứng khoán (cổ phiếu, trái phiếu, ….) với mục đích kiếm lời từ sự biến động của thị trường chứng khoán. Trong hoạt động tự doanh, công ty thường áp dụng các phương pháp và chiến lược đầu tư khác nhau để cố gắng đạt được lợi nhuận. Hoạt động tự doanh đóng góp một phần không nhỏ vào hiệu quả kinh doanh của công ty, tuy nhiên cũng đồng thời mang theo những rủi ro cao, bởi thị trường chứng khoán có thể biến động mạnh và khó lường trước được. Do đó, việc tự doanh chứng khoán đòi hỏi kiến thức sâu rộng về thị trường và chiến lược đầu tư, cùng với khả năng quản lý rủi ro hiệu quả.

Để tìm hiểu rõ về hoạt động tự doanh của Công ty chứng khoán, chúng ta tiến hành phân tích các khoản mục FVTPL, AFS và HTM trên báo cáo tài chính, từ đó tạm đưa ra nhận định về chiến lược tự doanh của công ty, cũng như dự báo được ảnh hưởng của nó tới hiệu quả hoạt động của công ty.

(Note: trong phạm vi bài này chỉ trình bày trên mục ngắn hạn, còn đối với mục dài hạn chúng ta sẽ mở rộng trong phần tiếp theo)

Cách hạch toán các khoản tự doanh trên BCTC của CTCK

Theo quy định thì Công ty chứng khoán có 3 loại tài sản tài chính (TSTC) là FVTPL, AFS và HTM. Trong đó:

- HTM (Tài sản nắm giữ có kỳ hạn – Hold to Maturity) chủ yếu là các khoản tiền đầu tư vào các tài sản Fixed-Income như tiền gửi ngân hàng, CDs, Trái phiếu… (ở mốt số công ty có khoản mục này rất lớn như SSI, VND là do họ có nghiệp vụ kinh doanh nguồn vốn hưởng chênh lãi suất).

- FVTPL (Tài sản tài chính ghi nhận qua lãi lỗ – Fair Value Through Profit or Loss) là các khoản sẽ được hạch toán mark to market, tức giá biến động theo thị trường. Theo đó, lãi/lỗ của các khoản này sẽ được ghi nhận theo giá the trường vào kỳ báo cáo bất chấp việc đã được bán hay chưa.

- AFS (Tài sản tài chính sẵn sàng để bán – Available For Sale): khác với các khoản trên FVTPL thì các khoản trên AFS sẽ không được hạch toán lãi/ lỗ trên bảng báo cáo kết quả kinh doanh nếu chưa được bán trong kỳ. Lỗ chưa thực hiện sẽ đi vào bảng có tên “báo cáo thu nhập toàn diện khác”. Sau đó được ghi nhận trực tiếp vào mục “đánh giá lại tài sản” trong phần vốn chủ sở hữu trên bảng cân đối kế toán. Lãi chưa thực hiện (thị giá cao hơn giá vốn) sẽ không được ghi nhận vào lợi nhuận. Đến khi chứng khoán được bán thì khoản lãi này mới được ghi nhận vào lợi nhuận trên bảng báo cáo kết quả kinh doanh.

Cùng phân tích mô hình tự doanh của một số công ty chứng khoán Top 10 (2012-2023)

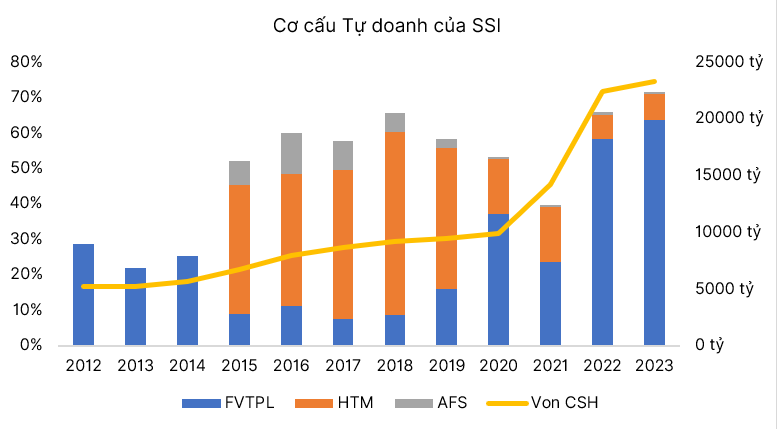

1. Công ty CP Chứng khoán SSI

- Từ 2012-2014, SSI tập trung vào các khoản đầu tư thông qua ghi nhận lãi lỗ theo giá thị trường (FVTPL).

- Từ 2015-2020, công ty đẩy mạnh hoạt động HTM, đầu tư vào Fixed-Income, khoản này chiếm tỷ trọng gấp 2-4 lần FVTPL cùng thời điểm.

- Từ 2021-2023, các khoản mục HTM giảm trở lại và khoản mục FVTPL tăng mạnh và chiếm phần lớn khoản mục đầu tư của SSI. Cùng giai đoạn này, vốn chủ sở hữu của SSI tăng mạnh, áp lực tạo ra lợi nhuận khiến cho công ty đẩy mạnh hoạt động tự doanh, đạt tới 60-70% trong năm 2022-2023.

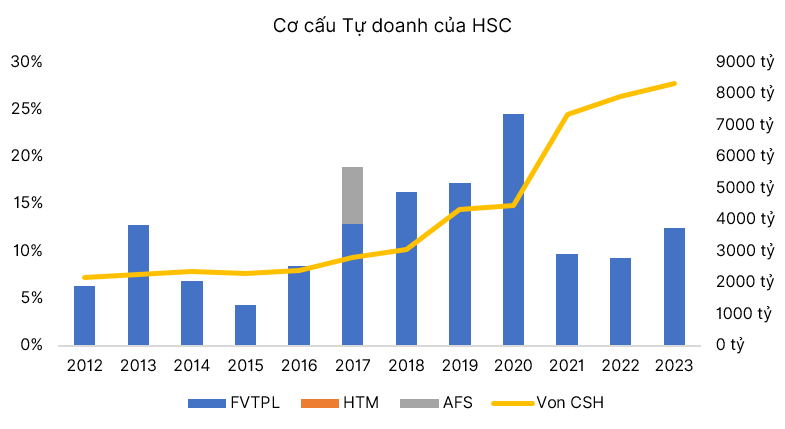

2. Công ty CP Chứng khoán TP HCM (HSC)

- Khác với SSI, Công ty chứng khoán HSC (HCM) thì gần như chỉ tập trung vào hoạt động FVPTL.

- Hoạt động tự doanh chiếm trung bình khoảng 12% tổng tài sản trong giai đoạn 2012-2023, và cao điểm nhất trong năm 2020 thì tự doanh chiếm khoảng gần 25% tổng tài sản.

- Khác với các công ty chứng khoán khác, HCM vẫn còn cổ phần nhà nước (đại diện là HFIC), do đó hoạt động tự doanh của họ hết sức thận trọng. Trong mục FVPTL phần lớn là các nghiệp vụ Arbitrage & Hedge, tạo lập cho các quỹ ETFs, Cover Warrant…ít rủi ro, còn lại mảng Equity chỉ chiếm khoảng 100-200 tỷ (2023).

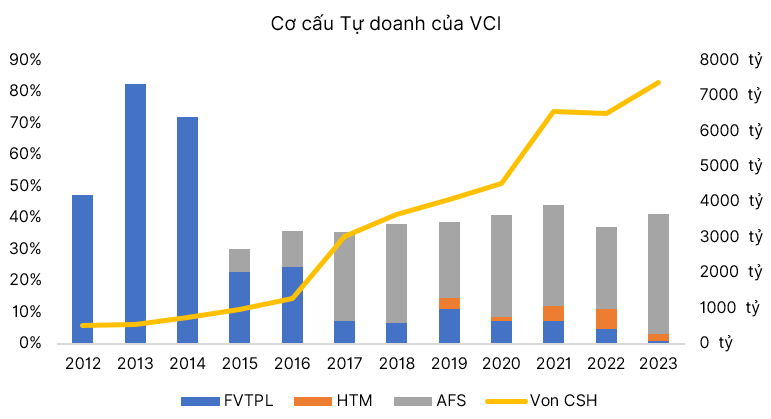

3. Công ty CP Chứng khoán Bản Việt (VCI)

- VCI là công ty chứng khoán có lợi thế trong mảng tư vấn IB, đặc biệt là trong giai đoạn nhà nước cổ phần hóa doanh nghiệp nhà nước. Nhờ lợi thế này, mà hoạt động tự doanh của công ty cũng khá hiệu quả, đóng góp nhiều vào hoạt động kinh doanh chung của công ty.

- Giai đoạn 2012-2015, tự doanh của VCI tập trung vào khoản mục FVTPL, chiếm khoảng 50-90% tổng tài sản. Đây cũng là giai đoạn mà thị phần và vốn chủ sở hữu của VCI còn khiêm tốn, với thị phần chỉ khoảng 4-5% trên sàn HSX.

- Giai đoạn từ 2016-2023,VCI tăng mạnh vốn chủ sở hữu, đồng thời đẩy mạnh hoạt động đầu tư vào các tài sản nắm giữ AFS, chiếm tỷ lệ gần như chi phối. Đây cũng là giai đoạn mà công ty nhận được khá nhiều thương vụ IB đình đám, việc mua nắm giữ theo deal giúp công ty đạt hiệu quả cao từ hoạt động tự doanh.

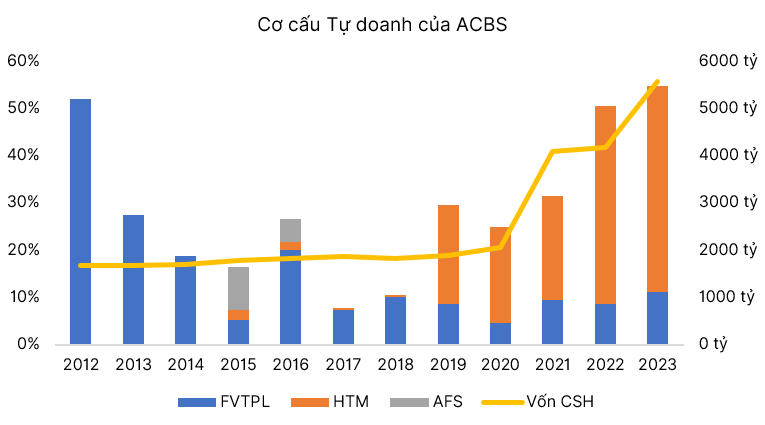

4. Công ty TNHH Chứng khoán ACBs

- Ngoài top 3 công ty chứng khoán tiêu biểu kể trên, chúng ta xem thử mô hình tự doanh của một vài công ty chứng khoán trong top 10.

- ACBs là công ty chứng khoán năm trong top 10, hoạt động với thiên hướng thận trọng, được tích hợp mô hình quản lý chặt chẽ từ ACB, đặc biệt sau giai đoạn 2012.

- Từ sau giai đoạn 2012, ACBs đã giảm tỷ trọng tự doanh xuống 2x% từ mức khoảng 50% năm 2012, và giảm thấp nhất còn 7.4%/TTS vào năm 2017. Từ 2019-2023, vốn chủ sở hữu của công ty tăng nhanh, để có thể hấp thụ được lượng vốn khổng lồ này trong bối cảnh thị phần khá ổn định thì ACBs đã đẩy mạnh hoạt động đầu tư vào Fixed-Income (HTM). Tỷ trọng đẩu tư tự doanh từ mức 2x% năm 2020 đã tăng lên trên 50% vào cuối năm 2023.

- Hoạt động HTM gần như chiếm tỷ trọng áp đảo trong tự doanh của công ty, được hỗ trợ bởi ACB (công ty mẹ), trong khi khoản mục FVTPL thì khá ổn định ở mức khoảng gần 10% TTS.

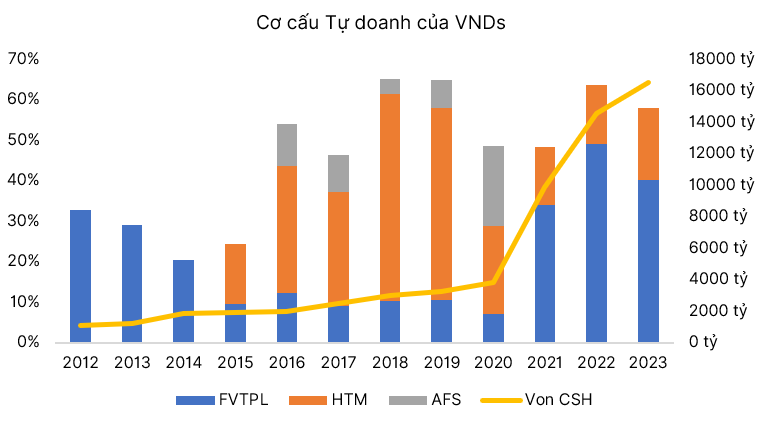

5. Công ty CP Chứng khoán VnDirect (VND)

- Hoạt động tự doanh luôn chiếm tỷ trọng lớn trong cơ cấu của VNDs, trung bình khoảng 50% trong các năm gần đây.

- Trước năm 2015, các hoạt động tự doanh chủ yếu tập trung trong khoảng mục FVTPL.

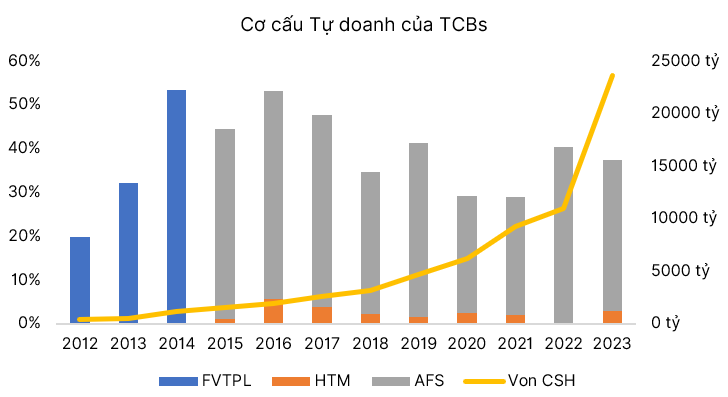

- Giai đoạn 2016-2020, đa dạng các hoạt động tự doanh, trong đó HTM chiếm tỷ trọng lớn. Công ty bắt đầu đi theo mô hình TCBs tập trung khai thác các sản phẩm Fixed-Income thông qua nền tảng công nghệ cao và tệp khách hàng rộng.

- Từ 2021 trở đi, nhận thấy tiềm năng của thị trường lơn và đặc biệt là mảng Fixed-Income, công ty đã tăng mạnh vốn chủ sở hữu. Để hấp thu hết lượng vốn này, công ty đẩy mạnh hoạt động tự doanh ghi nhận vào khoản FVTPL, khiến cho giá trị và tỷ trọng khoản FVTPL tăng, mặc dù khoản HTM duy trì ổn định về mặt giá trị tuyệt đối.

- Việc phát triển quá nóng + tiên phong trong việc thúc đẩy mảng Fixed-Income (đặc biệt là TPDNRL) đã khiến cho công ty gặp một số nguy cơ về một số khoản nợ xấu, có thể chiếm một tỷ trọng đáng kể.

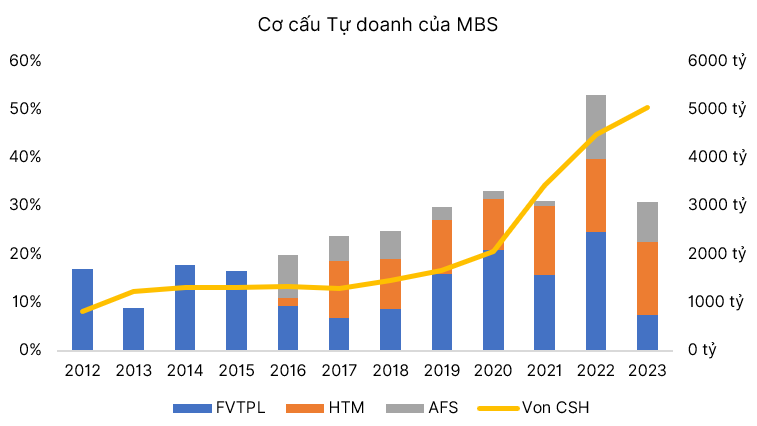

6. Công ty CP Chứng khoán MBS (MBS)

- Nói đến hoạt động tự doanh không thể không nhắc tới MBS, một thế lực lớn trên thị trường với sự đa dạng các hoạt động trong các năm gần đây. Nếu như trước năm 2016, tự doanh tập trung chủ yếu ở mảng FVTPL với tỷ trọng khoảng 15-20% TTS thì từ 2016-2023 hoạt động tự doanh đã đa dạng hóa hơn và chiếm tỷ trọng khoảng 30-40% TTS.

- Trong năm 2022, mảng tự doanh của công ty tăng tỷ trọng đột biến, chiếm khoảng trên 50% TTS, mặc dù vốn chủ sở hữu đã tăng mạnh trong 2 năm trước đó. Điều này có thể lý giải bằng một số khoản mục có thể được điều chuyển tư công ty mẹ hoặc công ty phải mua lại một số tài sản đã phân phối trước đó để đảm bảo thanh khoản cho khách hàng của công ty.

- Hoạt động tự doanh của MBS trong các năm gần đây khá chia đều cho các nghiệp vụ FVTPL, AFS, HTM, trong đó nghiệp vụ FVTPL và HTM chiếm tỷ trọng cao hơn.

- Trong các công ty chứng khoán thì nghiệp vụ tự doanh của MBS tăng trưởng khá đều và ổn định.

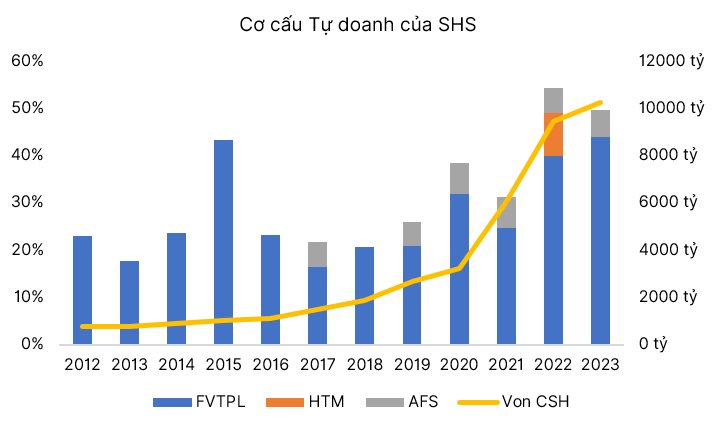

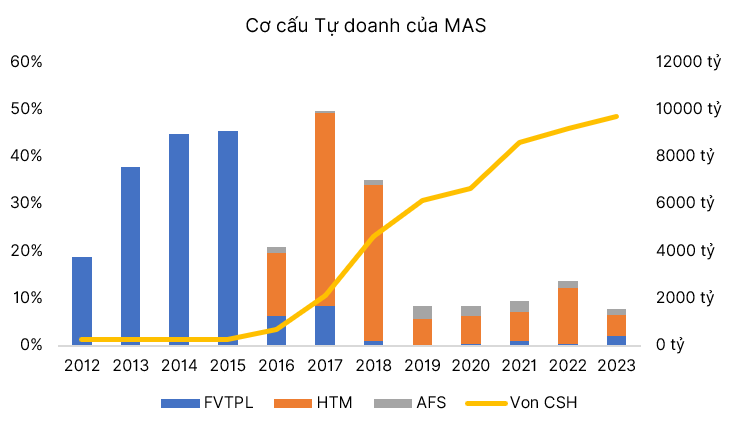

7. Các công ty chứng khoán khác (MAS, SHS, TPS…)

- Các công ty chứng khoán khác, nghiệp vụ tự doanh khá phân hóa. Các công ty chứng khoán ngoại có xu hướng duy trì khoản mục tự doanh ổn định về mặt giá trị tuyệt đối hơn là tăng theo tỷ trọng vốn chủ sở hữu. Trong khi đó, các CTCK trong nước thường có xu hướng đẩy mạnh hoạt động tự doanh khi vốn chủ sở hữu tăng lên, điều này có thể được lý giải bởi vì áp lực hiệu quả sử dụng vốn chủ.

Kết luận

- Trong giai đoạn 2012-2023, Tự doanh của SSI chiếm tỷ trọng trung bình khoảng 50% TTS, VCI khoảng 45% TTS, HCM chỉ khoảng 12% TTS.

- Ba công ty chứng khoán của ba ngân hàng lớn VCB, BIDV và CTG thì duy trì tỷ trọng tự doanh khoảng 45-46% TTS, các CTCK của các ngân hàng tư nhân như MBB, TCB, VPB và SHB thì duy trì mức tự doanh khoảng 30% TTS.

- Các CTCK nước ngoài thì duy trì tỷ trọng ổn định ở mức thấp, khoảng 20-25% TTS, chỉ có KBSV thì tăng khá mạnh tự doanh trong các năm gần đây, lên khoảng 40-50% TTS mặc dù trung bình cả giai đoạn chỉ khoảng 30% TTS.

- Nhìn chung, các công ty chứng khoán không có chiến lược tự doanh đồng nhất, nhưng tổng chung lại thì trung bình hoạt động tự doanh chiếm khoảng 35% TTS của top 20 công ty chứng khoán có thị phần hàng đầu năm 2023 (giai đoạn 2012-2023). Trong đó, khoảng mục FVTPL đạt trung bình 22% TTS, khoản HTM đạt trung bình khoảng 9% và khoản AFS đạt trung bình khoảng 4%.

- Để nhìn nhận rõ hơn xu hướng hiện tại dựa trên số liệu năm 2023, chúng ta thấy rằng tự doanh đang chiếm trung bình 43% TTS. Trong đó, khoảng mục FVTPL chiếm trung bình 25%, khoản mục HTM chiếm 13% và khoản mục AFS chiếm 5.6% (dữ liệu lấy theo top 20 CTCK có quy mô TS lớn nhất 2023). Điều này có thể thấy, xu hướng là các khoản mục FVTPL và HTM tăng, còn AFS đang có xu hướng giảm, điều này cũng minh chứng cho hoạt động IB đang suy yếu sau giai đoạn Cổ phần hóa DNNN trước đây.

Nguồn: Lão Trịnh