Năm 2023 sắp đi qua, với một sự thành công nhất định của TTCK Việt Nam khi đã duy trì tăng trưởng 12-14% so với đầu năm, bất chấp những khó khăn chung của tình hình thế giới. Mặc dù như vậy, nhưng không nhiều NĐT có thể kiếm được lợi nhuận đáng kể nếu nhìn nhận sai về chiến lược 2023, cho dù là bi quan hay lạc quan đều phải trả giá.

Như định kỳ, chúng ta sẽ cùng dự báo chiến lược cho năm 2024 dưới góc nhìn Vĩ mô/Cơ bản – Elliott và góc nhìn Chiêm tinh làm định hướng cho hoạt động đầu tư năm tới. Trong nội dung bài viết này, chúng ta cùng nhìn lại góc nhìn Vĩ mô/Cơ bản – Sóng Elliott, hi vọng những luận điểm dưới đây có thể giúp cho người đọc có thêm góc nhìn trong hoạt động đầu tư của mình.

1. Tình hình kinh tế vĩ mô 2023 và dự báo 2024

a. Thế giới

Điểm nhấn chính trong tình hình vĩ mô năm 2023 quanh quanh ba chủ đề lớn:

- Thứ nhất, diễn biến xung đột địa chính trị tiếp diễn ở Nga-Ukraina, Châu Phi và Israel-Palestin, tác động giá cả hàng hóa, lạm phát, dòng chảy thương mại, và xu hướng tiêu dùng của các nước.

- Thứ hai, xu hướng tăng lãi suất của các NHTW tác động định hình dòng vốn quốc tế và tỷ giá các nước.

- Thứ ba, vấn đề đảo chiều xu hướng chính sách của các nước lớn trong Chính sách tiền tệ.

Tổng kết lại, xung đột địa chính trị vẫn tiếp diễn nhưng vẫn trong tầm kiểm soát ở các khu vực trên, chưa lan rộng thành phong trào địa chính trị lớn. Xu hướng giảm lạm phát kéo theo khả năng đảo chiều chính sách tiền tệ trong năm 2024 là điểm kỳ vọng chính trong năm tiếp theo.

b. Trong nước

– Tăng trưởng GDP Việt Nam mặc dù vẫn ở mức cao so với khu vực và Thế giới nhưng là mức thấp kể từ năm 2012 (không tính 2 năm Covid). Hoạt động sản xuất tăng trưởng chậm, sức cầu yếu và Việt Nam là nền kinh tế có độ mở cao nên bị tác động khá nhiều trong hoạt động thương mại 2023, mặc dù thặng dư tăng mạnh.

– Lạm phát trong tầm kiểm soát, xu hướng đảo chiều dòng vốn gián tiếp và áp lực chênh lệch lãi suất khiến cho tỷ giá cũng biến động mạnh trong năm 2023.

– Chính phủ đã đẩy mạnh hoạt động giải ngân công, ban hành nhiều chính sách điều hành mở nhằm ổn định thị trường Trái phiếu, giảm lãi suất…giúp doanh nghiệp từng bước vượt qua khó khăn.

Triển trọng 2024

– Bước qua năm 2024, các tổ chức quốc tế ước tính tăng trưởng GDP Việt Nam trung bình khoảng 5.88%, lạm phát tăng nhẹ nhưng ở mức ổn định, tỷ giá ổn định hơn nhờ dự trữ tăng, áp lực chênh lệch lãi suất giảm. Hoạt động thương mại dự báo phục hồi, nhu cầu tiêu dùng cũng từng bước hồi phục, Việt Nam vẫn là điểm đếm hấp dẫn của dòng vốn FDI bất chấp thuế tối thiểu toàn cầu.

– Năm 2023 và đầu năm 2024, Quốc hội thông qua một loạt dự án luật quan trọng có tính chất tác động lớn tới thị trường và có hiệu lực trong đầu năm 2025. Do đó, năm 2024 được dự báo là năm đảo chu kỳ, với nhiều kỳ vọng ở phía trước nhưng chưa định hình rõ trong năm 2024.

Do đó, cá nhân tác giả cho rằng, 2024 là năm của sự kỳ vọng, năm của sự đảo pha chu kỳ lớn, năm định hình cho dự tăng trưởng trong 5-10 năm tiếp theo. Tuy nhiên, diễn biến kinh tế thực tế sẽ diễn ra chậm, có tính chất biến động, và điều này sẽ tác động đến tâm lý NĐT trên thị trường chứng khoán.

2. Diễn biến TTCK năm 2023 và kỳ vọng 2024

a. Diễn biến TTCK năm 2023

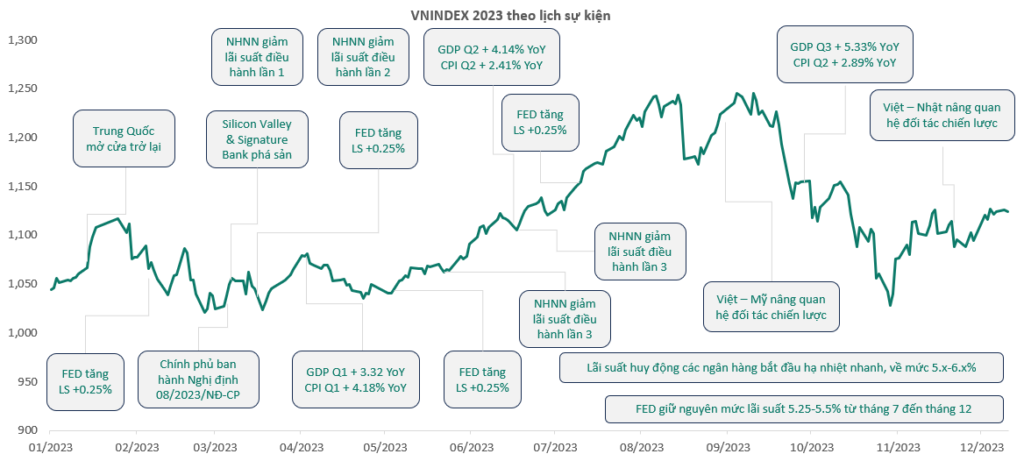

– TTCK năm 2023 đóng cửa dự kiến với mức tăng khoảng 12-14%, nhưng mức biến động trong khoảng 12% +/- 12%. Điều này có nghĩa là năm 2023 là một năm thành công của chỉ số chung khi gần như chỉ duy trì mức biến động dương so với giá đóng cửa cuối năm 2022.

– Diễn biến TTCK năm 2023 là sự nối tiếp của nỗi sợ hãi kéo dài trong giai đoạn cuối năm 2022 và tình hình vĩ mô còn nhiều bất ổn. Do đó, phần lớn NĐT khi tham gia thị trường nếu không vượt qua được nổi sợ hãi nửa đầu năm 2023, thì gần như chỉ nhận lại trái đắng vào nửa cuối năm 2023 do thị trường đã phản ánh trước đó.

– Diễn biến TTCK năm 2023 xoay quanh một số chủ đề lớn như:

- Tình hình thị trường trái phiếu doanh nghiệp năm 2022-2023.

- Xu hướng lãi suất của các NHTW và hành động của NHNN

- Tỷ giá và biến động của dòng vốn ngoại trên TTCK Việt Nam

- Sự dễ tổn thương của các doanh nghiệp sản xuất trong bối cảnh thương mại giảm, BĐS đóng băng.

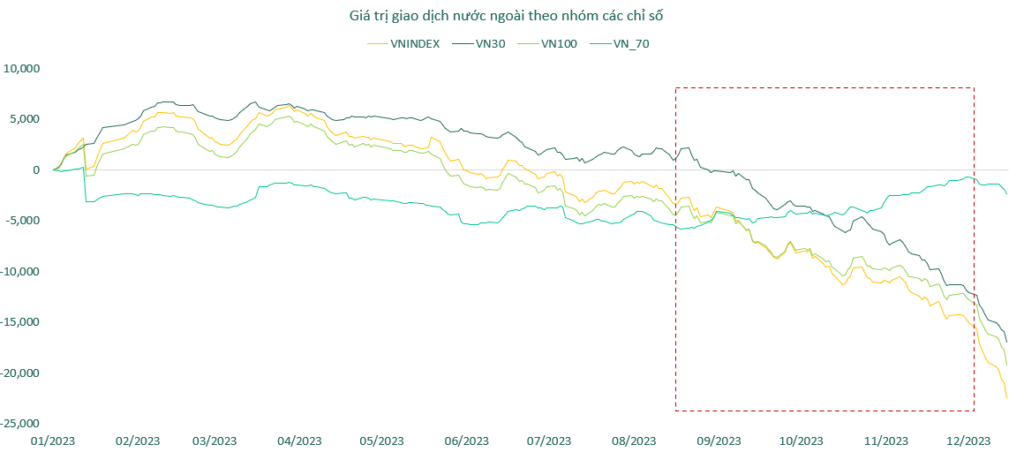

– Hoạt động bán ròng của NDTNN diễn ra khá mạnh, với mức bán ròng gần như tương đương với mức mua ròng cả năm 2022. Điều này có thể được hiểu là sự tái định hình hoạt động đầu tư của các tổ chức lớn trong bối cảnh kinh tế Thế giới còn nhiều bất ổn và nhiều tài sản ở các nước phát triển đang có mức sinh lợi hấp dẫn.

– Một số ngành nghề duy trì sự tăng trưởng so với thị trường chung nhờ vào hoạt động đầu tư công hoặc phục hồi trên nền yếu năm 2022 gồm:

- Nhóm Cổ phiếu tài chính (Chứng khoán, Ngân hàng, BĐS)

- Nhóm năng lượng (dầu khí)

- Nhóm vật liệu cơ bản

- Nhóm công nghệ.

– So với khu vực Asian-6 thì TTCK Việt Nam có mức tăng trưởng ấn tượng hơn và đang duy trì mức định giá P/E trung bình thấp.

b. Triển vọng TTCK năm 2024

Bước qua năm 2024, chúng ta cần đặt ra câu hỏi lớn làm định hướng cho hoạt động đầu tư trong 5-10 năm tới đó là: Liệu chỉ số chứng khoán có phá đáy năm 2022 hay không, hay đang trong xu hướng biến động đi lên?

Để trả lời câu hỏi trên thì chúng ta cần xoay quanh một số nội dung sau:

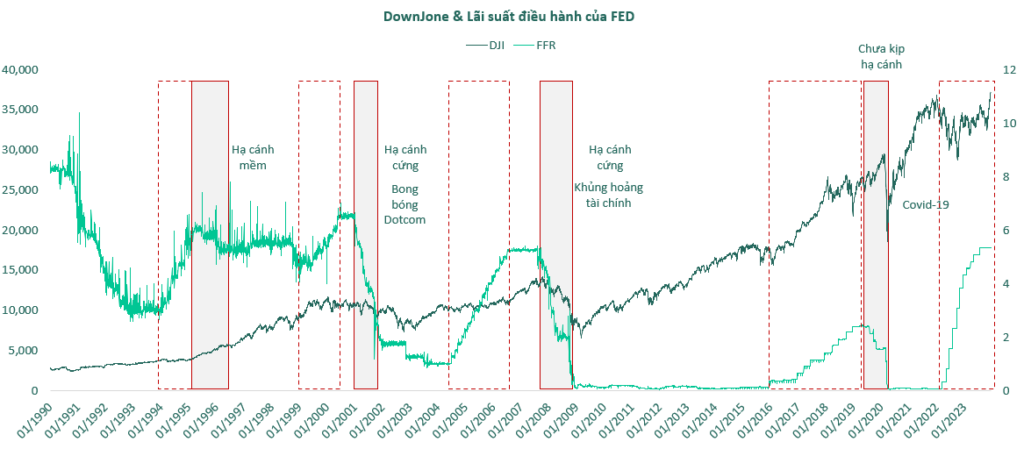

- Thứ nhất, ở góc độ vĩ mô toàn cầu thì có ba vấn đề lớn cần quan tâm: (1). Xung đột địa chính trị liệu có lan rộng hơn trở thành một cuộc chiến mang tính toàn cầu không?; (2) Trong bối cảnh các NHTW duy trì mức lãi suất cao như hiện tại, liệu có xảy ra hiện tượng hạ cánh cứng hay không (đặc biệt ở Mỹ)?; (3) Sự phục hồi của kinh tế toàn cầu nói chung diễn ra nhanh hay chậm và ở mức độ nào?

- Thứ hai, vấn đề trong nước là các câu chuyện xoay quanh như: (1) Tác động của tình hình Thế giới tới hoạt động thương mại và sản xuất; (2) Câu chuyện trái phiếu doanh nghiệp và hồi kết của các DN BĐS khi hết thời gian ân hạn xử lý?; (3) Liệu có câu chuyện “too big to fail” nào diễn ra khiến cho chính sách tiền tệ phải thay đổi đột ngột hay không?

Đối với vấn đề thứ nhất, tác giả có nhận định chủ quan rằng xung đột địa chính trị sẽ giảm dần theo thời gian mặc dù sẽ khó kết thúc trong năm 2024. Vấn đề nợ công, suy giảm kinh tế, bầu cử ở Mỹ-Nga sẽ khiến cho giới chính trị tìm cách hạ nhiệt để tìm lối thoát cho các bên (dĩ nhiên đây là kịch bản lạc quan trong bối cảnh các nước cần một sự chuẩn bị kỹ lưỡng hơn cho một cuộc xung đột tiềm tàng lớn hơn trong tương lai).

Vấn đề tiếp theo đó chính là nền lãi suất cao, kéo theo khả năng hạ cạnh cứng của nền kinh tế Mỹ, điều này đã xảy ra trong cuộc khủng hoảng 2001 và 2008. Tuy nhiên, việc tái định hình sản xuất về Mỹ, kỳ vọng hạ nhiệt xung đột địa chính trị có thể là cứu cánh giúp nền kinh tế Mỹ hạ cánh mềm. Từ đó, chúng ta có thể thêm kỳ vọng cho sự phục hồi mạnh hơn của kinh tế toàn cầu.

Đối với vấn đề thứ hai, câu chuyện toàn cầu ở vấn đề trên cần theo dõi và cập nhật. Tuy nhiên, đặc thù TT BĐS đóng băng, trái phiếu DN gần hết thời gian giãn nợ, có thể khiến cho một số doanh nghiệp từ nhỏ tới lớn phải công bố rõ ràng hơn tình trạng vỡ nợ. Tác động tâm lý chắc chắn sẽ diễn ra trong năm 2024, mức độ ghi nhận thực tế về mặt số liệu sẽ hiển thị trên sổ sách của các ngân hàng và chủ nợ. Tuy nhiên mức độ tác động tới năng lực tiêu dùng hay sản xuất sẽ không còn quá lớn vì đa số các doanh nghiệp này đã rơi vào kiệt quệ tài chính 2022-2023 trước khi tuyên bố phá sản.

Kỳ vọng TTCK sẽ phản ứng trước chu kỳ tiếp theo từ 3-6 tháng

Bất chấp những lo ngại kể trên, cá nhân tôi cho rằng 2024 là năm đảo chu kỳ cơ bản, nửa đầu năm 2024 sẽ có những biến động rất đang kể, có tăng có giảm trong biên độ lớn. Nhưng TTCK sẽ là phong vũ biểu cho chu kỳ 2025-2030 từ nửa sau năm 2024, phản ứng trước các dự án luật và sự phục hồi rõ ràng hơn của kinh tế trong năm 2025.

- Dự án Luật Đất đai, Luật Kinh doanh BĐS, Luật Nhà ở: Tái định hình rõ hơn và làm căn cứ cho Chu kỳ BĐS trong 2025-2030.

- Dự án Luật TCTD: Tạo điều kiện cho hoạt động xử lý nợ xấu và tăng trưởng kinh doanh tín dụng tiêu dùng từ 2025-2030.

- Xu hướng nâng hạng TTCK, đưa vào vận hành hệ thống KRX và các sản phẩm chứng khoán cao cấp là không thể cản.

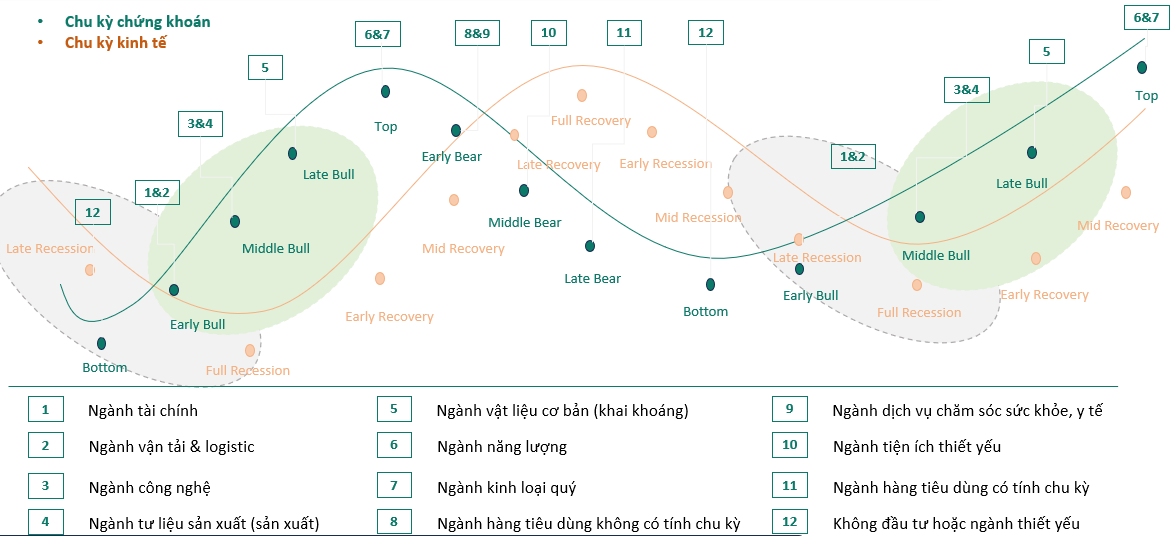

Nhóm ngành nào được kỳ vọng hấp dẫn để đầu tư năm 2024?

Trong hai kịch bản tác giả phân vân, đó là nền kinh tế đang bước vào chu kỳ mới hay chuẩn bị bước vào giai đoạn suy thoái mạnh hơn. Tác giả lựa chọn kịch bản chuẩn bị bước vào chu kỳ mới làm định hướng cho hoạt động đầu tư.

Do đó, nhóm ngành được ưu tiên lựa chọn gồm:

- Ngành tài chính: tiếp tục xu hướng đã diễn ra 2023 (suy yếu dần).

- Ngành vận tải & logistic: phục hồi.

- Ngành công nghệ: Tiếp tục tăng trưởng.

- Ngành tư liệu sản xuất cơ bản: Đã bắt đầu chu kỳ và tiếp tục chu kỳ.

Điểm số kỳ vọng cho năm 2024?

- VNINDEX được kỳ vọng biến động ở mức cao nhất là 20-25%, tương ứng khoảng 1350 điểm +/-

VNINDEX dưới góc nhìn sóng Elliott?

- Đáy chu kỳ 2022, sóng 1 tại Quý 1/2023, sóng 2 hình thành cuối quý 1/2023

- Sóng 3, kỳ vọng ~1800 điểm trong năm 2027-2028

- Năm 2024, kỳ vọng sóng i và ii của sóng 3, do đó điểm cao nhất có thể đạt khoảng 1350 +/- và có thể giảm lại sóng ii.

- Về timing: xem dự báo Chiêm tinh phần tiếp theo.

Hi vọng bài viết có thể góp nhặt được một số ý tưởng giúp các bạn đầu tư thành công trong năm 2024.

Nguồn: Lão Trịnh