Năm 2025 gần khép lại với bức tranh tổng thể khá tích cực khi VN-Index tăng khoảng 30%. Tuy nhiên, mức tăng này chưa tạo được sự hài lòng rộng rãi, do diễn biến chỉ số phụ thuộc quá lớn vào một số ít cổ phiếu vốn hóa lớn, trong khi phần lớn thị trường không đạt được hiệu suất tương xứng với đà tăng của VN-Index.

Nhìn lại các kịch bản dự báo cho năm 2025, có thể thấy dự báo dựa trên các yếu tố vĩ mô cơ bản nhìn chung phù hợp với diễn biến chính của thị trường, dù vẫn tồn tại một số sai lệch nhỏ. Tổng thể, các giả định nền tảng đã phản ánh khá đầy đủ bức tranh năm 2025. Dự báo theo chiêm tinh cơ bản cho kết quả sát thực tế trong 9 tháng đầu năm, nhưng giai đoạn cuối năm bị méo mó bởi sự chi phối của nhóm cổ phiếu vốn hóa lớn, khiến điểm số thị trường không còn phản ánh đúng diễn biến chung cũng như tinh thần của dự báo ban đầu. Trong khi đó, dự báo dưới góc nhìn sóng Elliott bám sát xu hướng tổng thể, song chưa mô tả trọn vẹn các biến động giá thực tế diễn ra trong năm.

Bước sang năm 2026, bối cảnh kinh tế – chính trị toàn cầu vẫn tiềm ẩn nhiều yếu tố bất định, song mức độ rủi ro nhìn chung đã hạ nhiệt so với giai đoạn 2020–2025. Đây là nền tảng quan trọng giúp quá trình phục hồi kinh tế diễn ra theo hướng bền vững hơn. Dù vậy, nếu nhìn thị trường dưới góc độ đa chiều, nửa đầu năm 2026 nhiều khả năng vẫn đối mặt với không ít thách thức, khi các hệ quả tích tụ từ giai đoạn biến động mạnh trước đó tiếp tục được phản ánh vào thị trường tài chính, trước khi một chu kỳ hồi phục rõ nét hơn hình thành.

Trong bài viết này, tôi sẽ tiếp tục phân tích và dự báo triển vọng thị trường chứng khoán năm 2026 dưới góc nhìn toàn diện, nhằm cung cấp thêm cơ sở tham khảo cho quá trình ra quyết định đầu tư của nhà đầu tư.

1. Góc nhìn Vĩ mô

1.1 Bên ngoài:

- Rủi ro chính trị: Rủi ro chính trị toàn cầu tiếp tục hiện hữu trong bối cảnh phân cực địa chính trị ngày càng rõ nét. Các cấu trúc kinh tế – địa chính trị vẫn trong quá trình dịch chuyển, song tốc độ nhiều khả năng chậm lại so với giai đoạn 2020–2025, khi chính các nền kinh tế lớn cũng chịu tác động tiêu cực và buộc phải giảm mức độ nhằm hạn chế rủi ro đối với ổn định kinh tế – xã hội. Xung đột địa chính trị vẫn diễn biến phức tạp do những hạn chế bộc lộ trong quá trình tái cấu trúc trật tự toàn cầu, tuy nhiên các điểm nóng lớn có xu hướng hạ nhiệt dần, đặc biệt là căng thẳng Nga–Ukraina (với phương Tây) và cạnh tranh Mỹ–Trung dù chưa chấm dứt nhưng cường độ được dự báo suy giảm. Ngược lại, các xung đột quy mô nhỏ và mang tính cục bộ có thể gia tăng, song mức độ tác động đến kinh tế toàn cầu được đánh giá thấp hơn đáng kể so với giai đoạn 2020–2025.

- Rủi ro kinh tế: Sự tái cấu trúc trật tự địa chính trị kéo theo quá trình phân cực lại các cực tăng trưởng kinh tế toàn cầu – một xu hướng đã hình thành và còn tiếp diễn trong nhiều năm tới. Nổi bật nhất là cạnh tranh chiến lược giữa Mỹ và Trung Quốc, hay rộng hơn là giữa G7 và khối BRICS, khiến thương mại toàn cầu tiếp tục đối mặt với nhiều lực cản trong quá trình tái định hình chuỗi cung ứng và quan hệ thương mại. Trong bối cảnh này, các nền kinh tế quy mô trung bình buộc phải đưa ra những lựa chọn chiến lược về định hướng liên kết, qua đó định vị quỹ đạo phát triển trong 5–10 năm tới. Về trung và dài hạn, xu hướng thúc đẩy tiêu dùng nội địa, đa dạng hóa thị trường, cùng với gia tăng đầu tư vào công nghệ cao, vật liệu mới và năng lượng sẽ đóng vai trò là các trụ cột hỗ trợ tăng trưởng.

- Các xu hướng chính tác động tới trong nước: Xu hướng hạ lãi suất và chính sách tiền tệ theo hướng nới lỏng, nhờ lạm phát dần hạ nhiệt và ổn định hơn, sẽ tiếp tục đóng vai trò là điểm tựa đối với các nền kinh tế đang phát triển. Dù quá trình này diễn ra thận trọng và có kiểm soát, nó vẫn góp phần giảm áp lực rút vốn khỏi các thị trường mới nổi. Trên bình diện toàn cầu, dòng vốn bắt đầu tái phân bổ trở lại các thị trường, song mang tính phân hóa rõ nét dưới tác động đồng thời của môi trường tiền tệ và địa chính trị. Các dòng vốn quy mô lớn có xu hướng ưu tiên những nền kinh tế có định hướng chính trị – chiến lược phù hợp, bên cạnh một phần vốn mang tính đa dạng hóa danh mục.

Trong khi đó, xu hướng thương mại toàn cầu dù tiếp tục phân cực nhưng đã trở nên rõ nét hơn so với năm 2025, qua đó giúp hoạt động thương mại từng bước dịch chuyển và ổn định hơn. Điều này tạo điều kiện để doanh nghiệp chủ động định hình chiến lược phát triển trung và dài hạn, trong khung thời gian 5–10 năm tới.

1.2 Bên trong:

Tôi sẽ phân tích triển vọng năm 2026 trên cơ sở kết hợp mô hình trao đổi của Fisher với các yếu tố cấu thành tăng trưởng GDP, đặt trong bối cảnh định hướng chiến lược đã được Trung ương xác lập trong thời gian qua.

- Dựa trên phương trình trao đổi của Irving Fisher:

M*V = P*Y

Trong đó:

– M: Cung tiền (đại diện bởi cung tiền M2)

– V: Vòng quy tiền

– P: Giá cả (đại diện cho lạm phát)

– Y: Sản lượng (đại diện bởi GDP thực)

Dựa trên phương trình trao đổi của Fisher, tăng trưởng GDP danh nghĩa (P×Y) về bản chất sẽ được cân bằng tương ứng với quy mô cung tiền trong nền kinh tế (M×V) trong cùng một giai đoạn.

– Với mục tiêu tăng trưởng kinh tế hai chữ số trong giai đoạn 2026–2030, Việt Nam buộc phải triển khai đồng thời chính sách tài khóa và tiền tệ theo hướng mở rộng. Trọng tâm là gia tăng trực tiếp yếu tố Y thông qua đẩy mạnh đầu tư công, đồng thời mở rộng hợp tác công – tư trong phát triển các dự án quy mô lớn, với vai trò và trách nhiệm lớn hơn được giao cho khu vực tư nhân theo tinh thần Nghị quyết 68.

Xét theo cấu phần GDP danh nghĩa, P×Y = C + I + G + (X – M), động lực tăng trưởng trong giai đoạn tới được xác định chủ yếu đến từ đầu tư, khi tỷ trọng I dự kiến được nâng từ khoảng 30% lên 35–40%. Song song đó, hoạt động thương mại tiếp tục được thúc đẩy thông qua đa dạng hóa thị trường và thiết lập khuôn khổ thương mại rõ ràng hơn với Hoa Kỳ, qua đó cải thiện cán cân X – M. Tuy nhiên, động lực này phụ thuộc lớn vào việc môi trường thương mại toàn cầu, đặc biệt là chính sách của Hoa Kỳ, không xuất hiện các cú sốc bất ngờ ảnh hưởng đến thương mại Việt Nam.

Chi tiêu Chính phủ (G) nhiều khả năng tiếp tục tăng nhưng khó vượt mức cao của năm 2025, trong khi tiêu dùng (C) vẫn là biến số khó kiểm soát, do phụ thuộc vào nhiều yếu tố và là hệ quả của các yếu tố còn lại, trong khi các chính sách kích thích tiêu dùng, như giảm thuế VAT sắp hết hạn.

Nhìn chung, tăng Y sẽ khó lòng nhanh trong ngắn hạn do các chính sách tài khóa thường cần thời gian để phát huy hiệu quả, trong khi tăng trưởng năng suất nhờ các chuyển đổi mô hình, tăng năng suất không thể một sớm một chiều.

– Ở vế trái của phương trình, việc mở rộng cung tiền nhằm hỗ trợ tăng trưởng sẽ được dẫn dắt bởi hai động lực chính: gia tăng quy mô cung tiền M2 và cải thiện tốc độ vòng quay của tiền (V). Trong đó, M2 chịu tác động đồng thời từ nguồn cung tiền nội sinh – thông qua tín dụng cho khu vực tư nhân và khu vực công – và cung tiền ngoại sinh, phản ánh qua các dòng vốn ròng bên ngoài vào nền kinh tế, thể hiện trên cán cân thanh toán tổng thể.

Dự báo trong giai đoạn tới, dòng vốn inflow có khả năng quay trở lại khi mặt bằng lãi suất tại các nền kinh tế phát triển hạ thấp hơn, qua đó thúc đẩy hoạt động vay mượn bên ngoài và đầu tư tài chính. Xu hướng này đồng thời được củng cố bởi thặng dư thương mại, khi hoạt động xuất nhập khẩu dần ổn định trở lại. Ở trong nước, tín dụng được kỳ vọng duy trì mức tăng trưởng cao nhằm đáp ứng nhu cầu vốn cho các dự án đầu tư quy mô lớn, song sẽ được chủ động điều tiết linh hoạt để cân đối với dòng vốn vào, tốc độ vòng quay tiền và áp lực lạm phát. Nhìn chung, tín dụng là yếu tố chủ động điều tiết nhưng mặt bằng tăng trưởng tín dụng giai đoạn 2026-2030 sẽ cao hơn so với giai đoạn 2020-2025.

Đối với tốc độ vòng quay tiền, V của Việt Nam trong thời gian dài chỉ dao động quanh mức 0,7 lần, phản ánh tình trạng phân bổ vốn chưa hiệu quả. Nguyên nhân chủ yếu đến từ việc đầu tư công và tư nhân chưa đúng trọng tâm, nhiều dự án bất động sản bị đình trệ do vướng mắc pháp lý, trong khi không ít dự án đầu tư công kéo dài, chậm triển khai, khiến một lượng vốn lớn bị ứ đọng và không tạo ra vòng quay.

Trong thời gian tới, tốc độ lưu chuyển tiền tệ được kỳ vọng cải thiện khi khung pháp lý dần rõ ràng hơn, cho phép các dự án lớn được tháo gỡ và tái khởi động. Bên cạnh đó, sự phục hồi của tiêu dùng sẽ là yếu tố bổ trợ quan trọng, góp phần thúc đẩy vòng quay tiền nhanh hơn, dù quá trình này cần thêm thời gian và phụ thuộc vào mức độ hiện thực hóa của các động lực còn lại trong nền kinh tế.

Hệ quả là, tốc độ tăng trưởng MV sẽ nhanh hơn tốc độ tăng trưởng của Y và do đó P có xu hướng tăng lên trong ngắn hạn. Do đó, điều này khiến xu hướng lạm phát và lãi suất trong giai đoạn tiếp theo tăng lên. Mức độ tăng như thế nào sẽ được điều tiết bởi NHNN để cân bằng mục tiêu tăng trưởng và lạm phát, tuy nhiên tôi dự báo Chính phủ sẽ chấp nhận CPI tăng ở mức 4-4.5% cho 2026.

1.3 Dự báo:

- Kịch bản 1 (cơ sở): Các yếu tố bên ngoài vẫn tiềm ẩn nhiều bất ổn, song xu hướng chung được dự báo hạ nhiệt so với giai đoạn 2020–2025, qua đó tạo dư địa để các chính sách trong nước phát huy hiệu quả. Trong kịch bản này, GDP năm 2026 được kỳ vọng tăng trưởng khoảng 9.x%, chủ yếu nhờ mở rộng quy mô đầu tư công và đầu tư tư nhân, với tổng mức đóng góp ước chiếm 35–40% tăng trưởng GDP.

Hoạt động thương mại duy trì đà tăng khoảng 10–15% so với năm 2025, song mức độ đóng góp vào tăng trưởng GDP tương đối khiêm tốn, ước khoảng 4–5%. Trong khi đó, tiêu dùng của khu vực công và tư được dự báo tăng quanh mức 9,5–10%, đảm nhận phần đóng góp còn lại và qua đó đưa tăng trưởng GDP năm 2026 tiệm cận vùng 9.x%.

- Kịch bản 2: Trong kịch bản này, các yếu tố bên ngoài tiếp tục diễn biến phức tạp, tác động tiêu cực đến dòng vốn vào, hoạt động thương mại và ảnh hưởng tới lạm phát. Trước áp lực ổn định vĩ mô, chính sách tiền tệ buộc phải điều chỉnh theo hướng thận trọng hơn, qua đó hạn chế dư địa mở rộng cung tiền và ảnh hưởng trực tiếp đến tiêu dùng, dù hoạt động đầu tư vẫn được duy trì trong trạng thái chủ động. Trong bối cảnh đó, tăng trưởng kinh tế chung được dự báo chỉ đạt khoảng 7–8%.

2. Góc nhìn Chiêm tinh

Mở đầu phần này sẽ là tiếp câu chuyện của năm 2025: “Karl Marx từng nói, khoảng cách giữa hiểu biết và thực tế chính là vùng của sự mê tín”. Do đó, đây là một phần tham khảo nhưng đừng có tin quá tuyệt đối vào dự báo này, việc dự báo đúng có thể vẫn là trong vùng của xác suất thống kê mà thôi.

Giai đoạn 2026-2027, sẽ chuyển từ Phú Đăng Hỏa (Hỏa 2024-2025) qua Thiên Hà Thủy, và do đó Thủy mệnh sẽ đại diện cho diễn biến giai đoạn này. Giai đoạn này, có thể nói kinh tế đã bước vào pha phục hồi nhưng trọng tâm nghiêng về tái cân bằng, lưu chuyển vốn và tối ưu hiệu quả sử dụng nguồn lực. Do đó, TTCK cũng sẽ phản ứng theo xu hướng không tăng nóng, nhưng dòng chảy sẽ phân hóa và tập trung vào những nơi sử dụng vốn hiệu quả, đại diện cho giá trị.

Về chi tiết, có thể được tóm lược như sau:

- Giữa tháng 12/2025 cho tới giữa tháng 2/2026: Thị trường phục hồi tăng.

- Nửa sau tháng 2/2026: Xu hướng điều chỉnh trở lại, rất có thể có cú sốc nhẹ xảy ra ở giai đoạn này khiến chỉ số giảm nhanh hơn.

- Đầu tháng 3/2026: Thị trường phục hồi lại cho tới cuối tháng. Nhìn chung giai đoạn từ tháng 2-3 cơ bản điểm số biến động nhưng sẽ phục hồi lại gần tương đương.

- Giai đoạn tháng 4 đến giữa tháng 8/2026: Cứ xen kẽ tháng tăng tháng giảm, như tháng 4 giảm thì tháng 5 tăng lại, tháng 6 lại giảm và tháng 7 tăng, nhưng nửa đầu tháng 8 lại giảm mạnh hơn.

- Nửa sau tháng 8/2026 tới 30/9/2026: Xu hướng tăng rõ nét hơn, có thể vượt xu hướng trước đó.

- Từ tháng 10-12/2026: Xu hướng giảm quay trở lại. Chỉ số nhìn chung sẽ có một năm đi ngang và có xu hướng giảm về quý 4/2026.

Dự báo, VN-Index có thể đạt khoảng 1800 +/- 50 điểm trong giai đoạn hồi phục của năm 2026, nhưng xu hướng sẽ giảm về cuối năm và có thể ở mức 1,650 điểm +/- 100 điểm. Tuy nhiên, đây có thể là năm mà dòng tiền luân chuyển qua các cổ phiếu giá trị và độ rộng thị trường tốt hơn.

3. Góc nhìn sóng Elliott

Xét trong chu kỳ dài hạn, xu hướng của VN-Index vẫn là đi lên, đây là quy luật chung của thị trường và chúng ta cũng không cần phải tranh luận. Vấn đề là tăng trong bao lâu và mức độ tăng như thế nào, thì ở đây nếu xet chu kỳ chuyển tiếp từ 2022 đến nay thì giai đoạn hiện nay đang là sóng III của giai đoạn 2022-202x.

Xét riêng chu kỳ từ 4/2025 tới nay, tôi đang thiên về hai kịch bản sau:

- Kịch bản cơ sở: VN-Index đang trong pha tăng sóng 5 và sóng này sẽ là sóng phân phối với mức độ tăng khiêm tốn (<= sóng I) với mục tiêu khoảng 1800-1850 điểm và hoàn thành trong năm 2026. Như vậy, trong kịch bản này thì sóng 5 có thể là sóng cụt hoặc sóng không hoàn chỉnh, sẽ đi rất khó chịu trong năm 2026 và có thể hướng tối đa lên vùng 1800-1850 điểm trước khi điều chỉnh trở lại sóng IV của chu kỳ 2022-202x.

- Kịch bản khác: VN-Index đã hoàn thành sóng 5 của giai đoạn 2022-202x, và đang ở pha chuyển tiếp sóng IV, do đó sẽ không có đỉnh mới được thiết lập trong năm 2026 (tức 1795 đã xác định đỉnh). Trong kịch bản này thì giai đoạn 2026 sẽ là giai đoạn của sóng IV, và sẽ Flat kết hợp Zig-Zag vào cuối chu kỳ, tương tự giai đoạn 2019.

Xác suất để xảy ra hai kịch bản này là 60%-40%, nhưng điểm chung là năm 2026 sẽ không phải năm ghi nhận thành tích cao của thị trường chứng khoán.

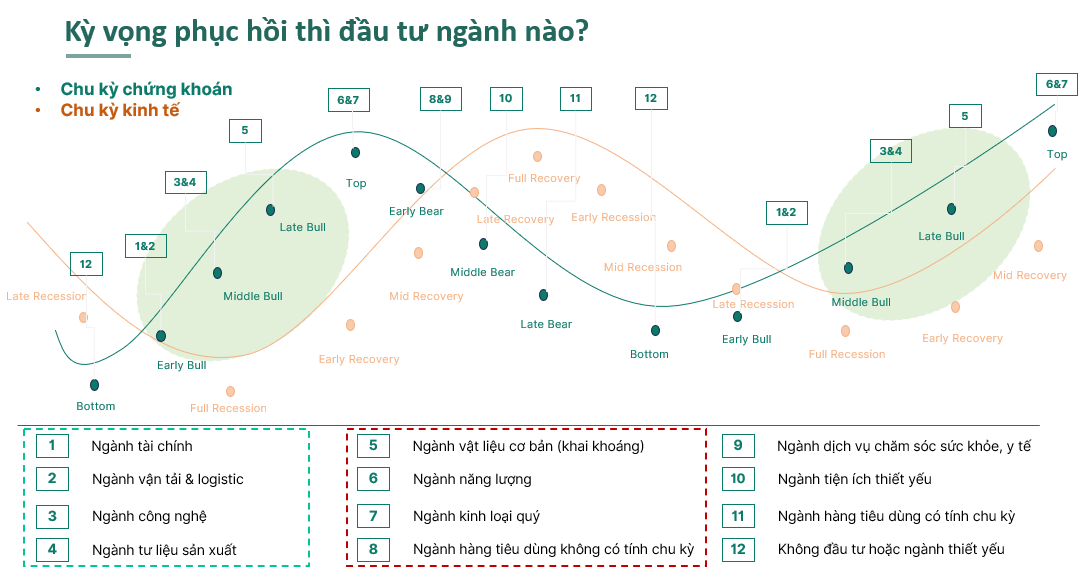

4. Góc nhìn ngành

Xét dưới góc nhìn ngành, giai đoạn 2023–2025 mang tính khởi đầu của chu kỳ phục hồi, trong đó các nhóm cổ phiếu tài chính, công nghệ, vận tải – logistics và tư liệu sản xuất có xu hướng ghi nhận TSSL vượt trội nhờ khả năng đón đầu dòng tiền và kỳ vọng tăng trưởng. Bước sang giai đoạn tiếp theo, khi chu kỳ dần chuyển sang trạng thái ổn định hơn, sự quan tâm của thị trường nhiều khả năng dịch chuyển sang các nhóm ngành mang tính đồng hành hơn, như vật liệu cơ bản, năng lượng, kim loại quý và tiêu dùng không chu kỳ.

Xét trên nền tảng cơ bản, trong bối cảnh lãi suất có xu hướng tăng để đáp ứng yêu cầu tăng trưởng nhanh của giai đoạn tiếp theo, các ngành nằm ở giữa chu kỳ buộc phải duy trì tốc độ tăng trưởng cao nhằm tương thích với đà mở rộng chung của nền kinh tế. Trong đó, nhóm năng lượng – đặc biệt là điện và dầu khí – đóng vai trò then chốt, khi nhu cầu năng lượng phải tăng tương ứng để hỗ trợ mục tiêu tăng trưởng kinh tế hai chữ số. Bên cạnh đó, các ngành vật liệu cơ bản cũng là đầu vào thiết yếu cho giai đoạn tăng trưởng nhanh, do đó sẽ tăng trưởng đồng pha với toàn nền kinh tế. Ở giai đoạn nửa sau của giai đoạn này, các nhóm như kim loại quý và tiêu dùng không chu kỳ có thể hưởng lợi như một hệ quả tất yếu của quá trình điều chỉnh và tái cân bằng, khi dòng tiền bắt đầu lan tỏa mạnh mẽ hơn.

Những phân tích trên không phủ định khả năng tiếp tục tăng trưởng của một số cổ phiếu đầu ngành thuộc các nhóm đã dẫn dắt ở giai đoạn trước. Tuy nhiên, chỉ những doanh nghiệp có mức định giá chưa phản ánh đầy đủ triển vọng mới còn dư địa thể hiện, trong khi các cổ phiếu đã được thị trường phản ánh định giá trước nhiều khả năng sẽ khó tạo ra xu hướng tăng mạnh như giai đoạn đã qua.

Việc nêu đích danh từng cổ phiếu trong khuôn khổ bài viết này có thể làm giảm tính khách quan của phân tích, do đó nội dung này sẽ được dành cho các bài viết tiếp theo. Hy vọng những luận điểm trên góp phần mang lại góc nhìn đa chiều hơn về triển vọng kinh tế và thị trường chứng khoán năm 2026. Chúc quý độc giả một năm đầu tư thuận lợi và hiệu quả.

(Nếu bài viết hay, các bạn có thể ủng hộ thông qua mã QR phía trên bên phải màn hình, giúp website được duy trì lâu hơn và có nhiều bài viết hơn. Trân trọng cảm ơn!)

Tác giả: Lão Trịnh