Gần đây có một tác giả tên là Chartchai Parasukđăng trên tờ https://www.bangkokpost.com ám chỉ về một quốc gia Đông Nam Á tên là N có khả năng sẽ rơi vào khủng hoảng như Thái Lan năm 1997. Mặc dù, không nêu tên cụ thể là Việt Nam nhưng đọc bài viết thì ai cũng hiểu ông đang ám chỉ Việt Nam và chuyện cũng là bình thường nếu như bài viết không được đăng trên trang báo nổi tiếng của Thái Lan. Do đó, bài này chúng ta phân tích thử các phía cạnh bài báo ấy đề cập liệu có đúng không nhé và Việt Nam liệu có lặp lại bài toán mà Thái đã gặp vào 1997 không.

Nợ công là gì và nợ công Việt Nam đang như thế nào?

1. Bối cảnh lịch sử khủng hoảng Thái Lan 1997

Rất nhiều nguyên nhân có thể liệt kê để gây ra cuộc khủng hoảng Thái Lan năm 1997, nhưng mình chỉ tập trung vào những nội dung bài viết của tác giả Chartchai Parasuk nêu ra trong bài viết thôi nhé (tại đây).

– Thứ nhất, tăng trưởng cao thiếu bền vững giai đoạn trước khủng hoảng xảy ra, cụ thể tăng trưởng GDP trung bình từ 1985-1995 là khoảng 8-9%/năm và đến năm 1996 thì IMF đã cảnh báo nền kinh tế Thái Lan tăng trưởng quá nóng và khả năng vỡ bong bóng kinh tế rất nhanh sẽ xảy ra. Tăng trưởng nóng đến từ việc nguồn vốn nước ngoài đổ vào ồ ạt nhưng lại mất cân đối, tiền không đưa vào sản xuất mà tập trung nhiều vào các tài sản có tính chất đầu cơ.

– Thứ hai, chính sách neo tỷ giá cố định trong một khoảng thời gian dài, khiến cho tâm lý nhà đầu tư và người dân chủ quan, không có biện pháp phòng hộ rủi ro tỷ giá (25 Bath/USD).

– Thứ ba, lạm phát cao và cơ cấu nền kinh tế thiếu bền vững được tài trợ bởi nguồn vốn nước ngoài đổ mạnh vào Thái Lan giai đoạn đó. Việc nguồn vốn nước ngoài đổ mạnh vào Thái giúp cho kinh tế duy trì được tăng trưởng cao, cũng giúp Thái có nguồn ngoại tệ dự trữ để kiên định với chính sách neo tỷ giá của mình, nhưng hệ quả là nguồn vốn vào nóng đẩy vào các ngành có tính chất đầu cơ khiến cho lạm phát leo thang và cơ cấu nền kinh tế thiếu bền vững.

– Thứ tư, thâm hụt thương mại vì chính sách tỷ giá neo cố định. Cụ thể, cán cân thương mại bị thâm hụt tới 39.5 tỷ USD trong giai đoạn 1992-1996 vì xuất khẩu bị kìm hảm trong khi nhập khẩu được khuyến khích vì chính sách tỷ giá neo cố định 25 Baht/USD, trong khi đó lạm phát của Thái hàng năm thì cao hơn Mỹ đã làm cho thực tế đồng Baht đang nâng giá so với USD (lý thuyết thì ông lạm phát cao hơn thì tiền của ông phải giảm giá so với nước ít lạm phát hơn, giải sử cố định các yếu tố khác).

Phát hiện ra sự thâm hụt, mất cân bằng của cán cân thương mại, cán cân thanh toán và cán cân vốn của Thái Lan, giới tinh hoa Tây Phương mà đại diện là Trùm đầu cơ Soros-Quantum Fund hay Tiger Fund của Julian Robertson đã bán khống mạnh mẽ đồng Baht khiến cho cuộc khủng hoảng thêm trâm trọng hơn.

Một số thông tin thêm:

– GDP Thái năm 1996: 183 tỷ USD, tốc độ tăng trưởng GDP trung bình đạt 8%/năm từ 1992-1996

– Dự trữ ngoại hối: 37.2 tỷ USD. Tài khoản vốn tăng 10 tỷ USD từ 1987-1996, 70% là vốn ngắn hạn (đầu tư BĐS, cho vay tài chính, chứng khoán…). Tỷ lệ nợ nước ngoài trên tổng dư nợ của Thái Lan đạt 17.4% năm 1996 (dư nợ nước ngoài của nhóm ngân đạt 30 tỷ USD năm 1995, nếu tính chung tất cả khoản nợ ngắn hạn nước ngoài đạt 41 tỷ USD vào năm 1995).

– Lạm phát bình quân khoảng 4.7%/năm, đột biến thì cũng chỉ khoảng 6%/năm.

2. Tình huống của Việt Nam hiện tại đang như thế nào?

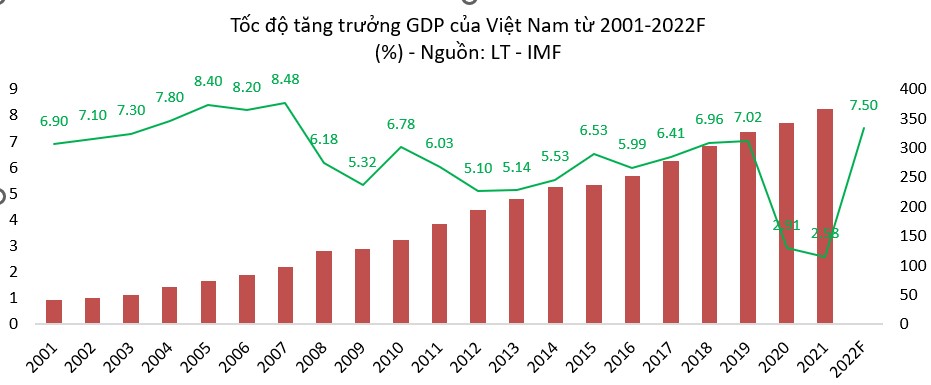

– Việt Nam là một trong những nước tăng trưởng nhanh nhất thế giới trong mấy chục năm qua, trung bình tăng trưởng GDP đạt 7.73% trong gần 40 năm qua (1983-2022) và ngay trong hai năm COVID 2020-2021 vẫn duy trì tăng trưởng dương.

– Lạm phát của Việt Nam đã bắt đầu ổn định trở lại từ sau khủng hoảng 2008-2011, duy trì ở mức trung bình 3.5% từ 2012 đến nay (trong khi Mỹ là 2.12%). Và dĩ nhiên, Việt Nam lựa chọn chính sách ổn định tỷ giá một cách linh hoạt chứ không hề neo cứng và VND mất giá tương ứng 8.4% từ 2012-2021 (không tính 2022).

– Nợ quốc gia có xu hướng giảm dần về tỷ lệ nhưng vẫn tăng theo số tuyệt đối. Cụ thể, tỉ lệ nợ quốc gia so với quy mô GDP của nền kinh tế trong 5 năm vừa qua liên tục giảm từ mức 61,4% GDP năm 2017, năm 2020 còn 55,9% GDP, và đến năm 2021 giảm sâu xuống mức 43,1% GDP. Dư nợ quốc gia năm 2017 khoảng 115,2 tỉ USD, năm 2018 khoảng 121,7 tỉ USD, năm 2019 khoảng 125,2 tỉ USD, năm 2020 khoảng 135,3 tỉ USD, năm 2021 khoảng 141,9 tỉ USD

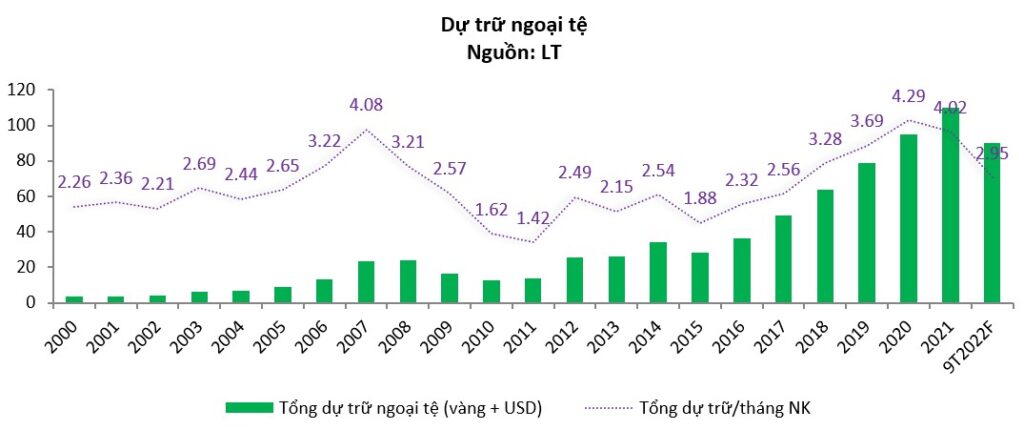

– Dự trữ ngoại tệ của Việt Nam cuối năm 2021 đang ở mức khoảng 110 tỷ USD, và dự báo tới cuối Quý 3/2022 mức này giảm về khoảng 85-90 tỷ USD do NHNN đã phải bán bớt một lượng lớn ngoại tệ để can thiệp ổn định thị trường.

Theo IMF khuyến cáo, thì tỷ lệ dự trữ ngoại tệ của một quốc gia nên trên 3 tháng nhập khẩu bình quân, và thời gian qua thì áp lực này lên NHNN là không hề nhỏ khi lượng ngoại tệ lấy ra can thiệp là rất lớn khiến chỉ số này xuống mức cảnh báo.

– Dòng vốn FDI vào Việt Nam có chững lại trong 2 năm Covid nhưng đang có xu hướng tăng trưởng trở lại, đây là một nguồn bổ sung ngoại tệ bền vững và có tính chất ổn định cho Việt Nam. Hơn nữa, đây cũng là một trong những điều kiến cho dòng vốn nước ngoài vào Việt Nam khác với Thái lan giai đoạn trước, đó chính là cơ cấu FDI lớn hơn nhiều so với FII.

Kết luận, còn rất nhiều yếu tố còn phải quan tâm, nhưng chúng ta chú ý một số yếu tố chính có thể ảnh hưởng đến vấn đề chúng ta đang nghiên cứu như sau:

– Thứ nhất, Việt Nam vẫn duy trì được tốc độ tăng trưởng cao, mặc dù có những thách thức trong thời gian tới ở các thị trường xuất khẩu chính. Trong bối cảnh kinh tế phía trước bất định, thì đây mới chỉ ở mức nguy cơ chứ chưa có kết luận.

– Thứ hai, về yếu tố lạm phát thì Việt Nam có nhiều điều kiện thuận lợi nhờ sự đa dạng hàng hóa, nên có thể ít chịu tác động bởi làn sóng tăng giá hàng hóa trên thế giới. Mặc dù vậy, một số nhóm hàng đang được kìm giá một cách hành chính có thể sẽ phải điều chỉnh vào năm 2023 và cũng sẽ khiến cho lạm phát tăng dần (bất chấp lạm phát ở các nước phát triển đạt đỉnh). Tuy nhiên, nếu như lạm phát vẫn nằm trong khoảng <=4.5% mục tiêu Chính phủ đưa ra thì sẽ chưa gây ra nguy cơ lớn với các yếu tố vĩ mô khác.

– Thứ ba, vấn đề tỷ giá liệu sẽ biến động thế nào đang là câu hỏi rất quan trọng thời điểm này. Tỷ giá trong năm 2022 đã có đợt biến động rất mạnh, mất giá tới gần 9% kể từ đầu năm tới 23/10/2022 và dự kiến có thể đạt mức 10% đến cuối năm. Tỷ giá còn tăng hay giảm tiếp phụ thuộc vào nhiều yếu tố, trong đó có sự chênh lệch lãi suất của Việt Nam với Mỹ, dòng vốn nước ngoài ra/vào trong thời gian tới và cán cân thương mại của Việt Nam.

– Thứ tư, yếu tố cơ cấu nợ của nền kinh tế, bao gồm cả nợ công và nợ tư nhân. Đối với lĩnh vực công thì tỷ lệ nợ vẫn trong ngưỡng an toàn (trong đó nợ nước ngoài khoảng 46.5 tỷ USD). Trong năm 2022, NHNN đã đưa ra dự thảo thay thế Thông tư 12/2014/TT-NHNN về điều kiện vay vốn nước ngoài (check lại xem ban hành chưa), theo đó các DN khi vay vốn nước ngoài lớn hơn 500 ngàn USD phải có công cụ phòng ngừa rủi ro tỷ giá. Về mặt tổng thể không chỉ giúp doanh nghiệp phòng rủi ro tỷ giá mà ở góc độ quốc gia cũng sẽ giúp phòng rủi ro chung.

Một trong những rủi ro là giai đoạn 2020-2021 vì để hỗ trợ nền kinh tế phục hồi mà chính sách tiền tệ đã nới lỏng quá mức, khiến cho nhiều dòng vốn đổ vào các tài sản đầu cơ đẩy giá lên quá cao. Và đến nay, hệ quả gây ra làm cho nhiều doanh nghiệp lâm vào nguy cơ phá sản khi chính sách tiền tệ thay đổi theo hướng thắt chặt, cộng với những rủi ro bên ngoài như từ tỷ giá đã nói ở trên.

3. Vậy Việt Nam liệu có lặp lại như Thái Lan không?

Nếu mà nói về bài học thì có hàng ngàn bài tiểu luận, nghiên cứu, hội nghị khoa học đã nêu nguyên nhân khủng hoảng Thái Lan và bài học kinh nghiệm cho Việt Nam rồi. Theo ý kiến của tác giả thì nguy cơ là có nhưng kết lặp lại khủng hoảng như Thái Lan thì xác suất rất thấp vì:

– Thứ nhất, mặc dù giống như Thái Lan giai đoạn 1990-1996, Việt Nam có dòng vốn nước ngoài đổ vào nhiều, nhưng dòng vốn mang tính bền vững hơn. Tính theo phương pháp đơn giản nhất để hình dung, năm 2012 dự trữ ngoại tệ của Việt Nam khoảng 25.6 tỷ, và kể từ 2012-2021 thì thặng dư thương mại đạt khoảng 31.4 tỷ USD, như vậy phần còn lại sẽ đến từ FDI và FII. Như vậy, trừ đi phần đầu tư dài hạn FDI thì còn lại FII, tuy chiếm một tỷ trọng không quá cao như Thái Lan.

– Thứ hai, Việt Nam ổn định tỷ giá nhưng không neo cứng tỷ giá với USD, cụ thể như số liệu ở trên thì trong giai đoạn 2012-2021 thì VND đã mất giá khoảng 8.5% so với USD. Do đó, sẽ hạn chế được tính đầu cơ vào tỷ giá, đặc biệt đối với các đối tượng là “tới tinh anh” phương Tây.

– Thứ ba, bối cảnh hiện tại Việt Nam và các quốc gia đều bị ảnh hưởng bởi khủng hoảng Nga-Ukraina, chính sách đảo ngược hậu Covid và dự tăng giá USD. Như vậy, rủi ro này đến từ rủi ro chung và chỉ những nền kinh tế có cơ cấu mạnh, dự phòng tốt thì mới bình an vượt qua và điều này thì Việt Nam đang có lợi thế hơn nhiều nước, cả về cơ cấu nợ công, nợ nước ngoài, tỷ lệ vốn FDI/FII, tăng trưởng và lạm phát.

– Thứ năm, mỗi quốc gia sẽ có những rủi ro đặc thù riêng, nhưng cần phân tích rủi ro nó đến từ đâu và có nguy cơ gây ra khủng hoảng hay không. Với Việt Nam vẫn có những rủi ro riêng biệt từ cơ cấu kinh tế, đặc biệt là tăng trưởng nóng của lĩnh vực BĐS, CK, NLTT…và sự thay đổi đột ngột của chính sách bên trong và bên ngoài đang có nguy cơ gây ra một huệ lụy khiến nhiều doanh nghiệp có nguy cơ lâm vào cảnh phá sản.

Tổng hợp lại, việc Việt Nam có thể bị khủng hoảng hay không còn phải phụ thuộc vào diễn biến của các yếu tố bất định thời gian tới như: xung đột Nga-Ukraina, khủng hoảng năng lượng, nguy cơ suy thoái Mỹ-EU, chính sách tiền tệ của FED, khủng hoảng nợ công, chính sách của TQ giai đoạn tới…Tuy nhiên, có một điều tác giả muốn nhấn mạnh là, đây đều là đối với những nguy cơ chung mà quốc gia nào cũng phải đối mặt như vậy, thì xác suất để Thái Lan khủng hoảng lần hai còn cao hơn là xác suất Việt Nam rơi vào khủng hoảng như Thái Lan 1997.

(Và ngày Việt Nam vượt Thái Lan sẽ không còn xa nữa đâu)

Nguồn: Lão Trịnh