Tiếp theo chuỗi bài viết về triển vọng TTCK năm 2024, chúng ta sẽ lần lượt đi tìm hiểu các nhóm ngành được sự quan tâm của nhiều nhà đầu tư. Trong bài viết này, chúng ta tập trung vào bức tranh ngành ngân hàng năm 2024, xem chúng đang ở giai đoạn nào và có những điểm sáng nào cần quan tâm nhé.

Ngành ngân hàng trong năm 2024 được tóm lại là “Bức tranh sáng tối đan xen”, sáng cũng có nhưng tối cũng nhiều và càng về gần 2025 thì điểm sáng sẽ càng nhiều hơn.

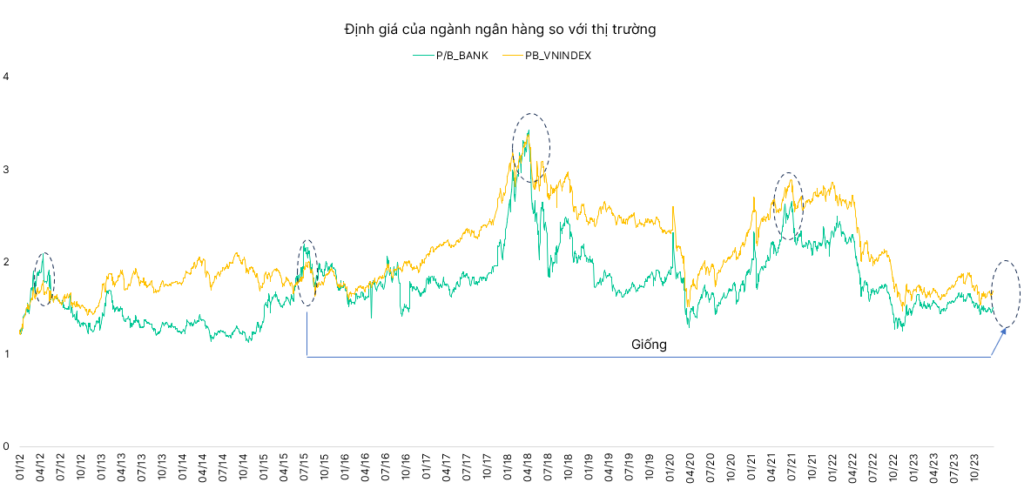

Trích dẫn:

1. Sơ lược chút về nhóm ngành ngân hàng trong bức tranh chung TTCK Việt Nam

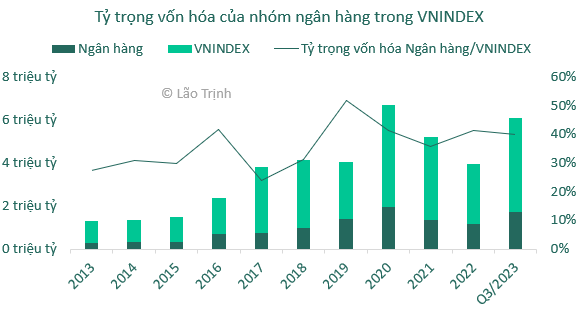

– Tỷ trọng vốn hóa của ngành ngân hàng trên TTCK Việt Nam (VNINDEX đại diện) là rất cao, dao động từ 35-40% tùy thời điểm. Với vốn hóa cao như vậy nên biến động của ngành ngân hàng giành được nhiều sự quan tâm của các nhà đầu tư.

– Mô hình hoạt động của ngân hàng tập trung vào hoạt động chính là kinh doanh chênh lệch vốn (cụ thể là huy động và cho vay lại), thường chiếm tỷ trọng 65-80% doanh thu (gọi là thu nhập từ lãi). Phần còn lại chiếm từ 20-35% đến từ các hoạt động kinh doanh khác (gọi là thu nhập ngoài lãi), thường bao gồm: Hoạt động dịch vụ (dịch cụ thanh toán, bán bảo hiểm, bán trái phiếu…), Hoạt động kinh doanh ngoại hối & vàng, hoạt động kinh doanh chứng khoán, hoạt động khác (thu nhập từ xử lý nợ & tài sản xấu…).

– Thu nhập từ lãi phụ thuộc vào: Tăng trưởng tín dụng (room tín dụng), NIM và quản lý nợ xấu. Trong đó, tăng trưởng tín dụng thường được quy định bởi Ngân hàng Nhà nước (“NHNN”), có thể được cấp theo giai đoạn hoặc cấp ngay từ đầu năm (ví dụ 2024 cấp 15% toàn ngành ngay từ đầu năm).

+ Hoạt động cấp tín dụng của ngân hàng là nguồn vốn tài trợ chính cho các thành phần kinh tế ở Việt Nam phát triển (các doanh nghiệp Việt Nam nhận được tỷ lệ tài trợ vốn từ ngân hàng cao hơn nhiều nước trên TG), do đó được pháp luật quy định rất chặt chẽ. Ngoài ra, tỷ trọng tín dụng cho BĐS tại Việt Nam rất cao, và tỷ lệ tài sản đảm bảo bằng BĐS cũng rất cao (~70%), nên hai ngành BĐS và Ngân hàng có quan hệ rất mật thiết.

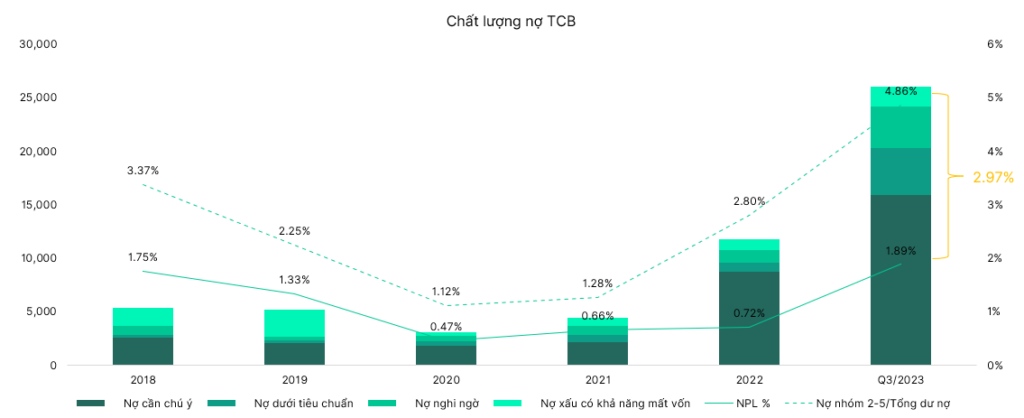

+ Nợ xấu là mối quan tâm lớn của ngân hàng khi kinh doanh vốn, nên một trong những biện pháp giảm thiểu rủi ro quan trọng là thẩm định kỹ dòng tiền trả nợ của khách hàng và tỷ lệ cho vay trên TSĐB & tính thanh khoản của TSĐB. Do đó, trong bối cảnh BĐS suy giảm, thì tỷ lệ nợ xấu của ngân hàng ngày càng cao và đặc biệt cao ở các ngân hàng cho vay với giá trị cho vay/TSĐB thực cao.

– Thu nhập ngoài lãi mặc dù không phải từ hoạt động tín dụng nhưng có quan hệ chặt chẽ, tăng trưởng phụ thuộc vào hoạt động tín dụng (Ví dụ năm nào có hoạt động tín dụng tăng mạnh mẽ thì các hoạt động ngoài lãi cũng năng động hơn).

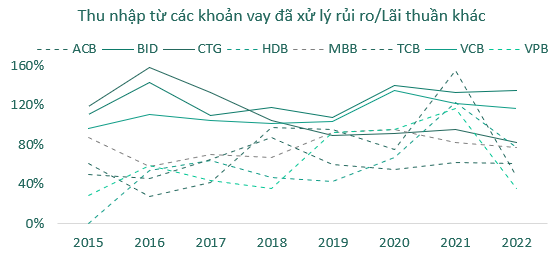

+ Thu nhập từ xử lý nợ xấu đã trích lập dự phòng là một trong những đóng góp lớn trong thu nhập khác, nó phụ thuộc vào cấu trúc tài sản đảm bảo của TCTD và tốc độ xử lý nợ xấu. Luật TCTD mới dự kiến tích hợp Nghị quyết 42/2017/NQ-QH14 vào, thúc đẩy nhanh hoạt động xử lý nợ xấu.

+ Các ngân hàng nhà nước, hoặc các ngân hàng cho vay tổ chức với TSĐB lớn thường có tỷ trọng thu từ mảng này nhiều hơn các mảng khác.

2. Những điểm chính làm lý luận cho hoạt động đầu tư dòng ngân hàng trong năm 2024

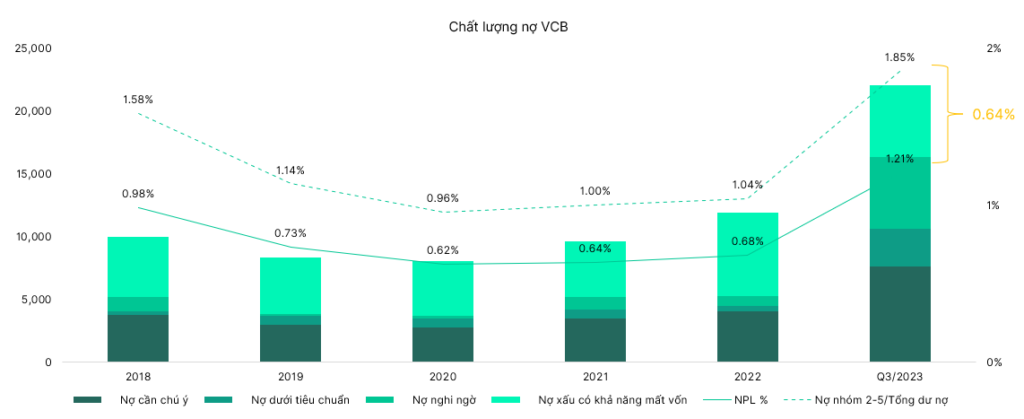

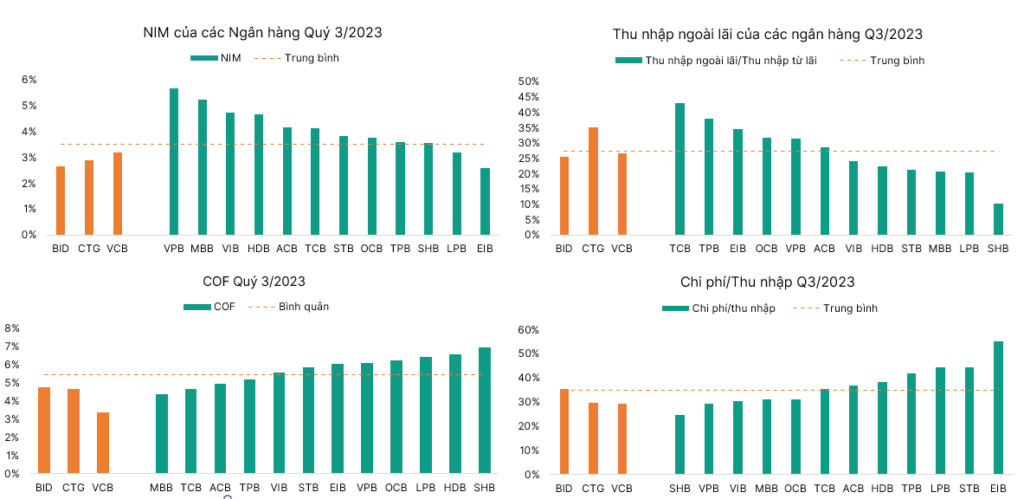

– Thứ nhất, chi phí vốn thấp là lợi thế và càng là lợi thế từ cuối năm 2023 trở đi khi Thông tư 06/2023/TT-NHNN ra đời, cho phép khách hàng vay ngân hàng này trả nợ ngân hàng khác. Như vậy, các ngân hàng càng có lợi thế chi phí vốn càng lựa chọn được tệp khách hàng tốt, duy trì được NIM, rủi ro thấp và tốn chi phí thấp thể tìm khách hàng. Ở phía cạnh này, nhóm NHTMCP Nhà nước có lợi nhất (đại diện VCB), nhóm còn lại thì MBB đang lợi thế nhất.

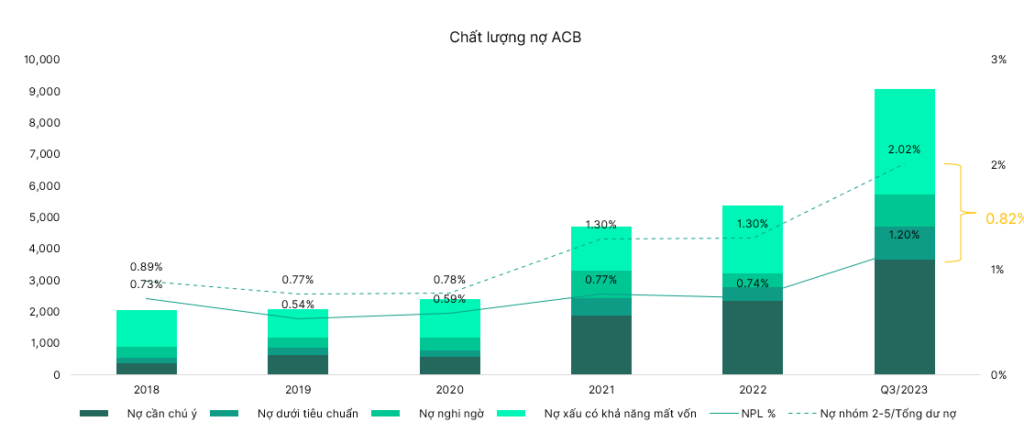

– Thứ hai, kiểm soát rủi ro chặt sẽ, nợ xấu thấp là lợi thế lớn trong bối cảnh hiện nay, thông qua một số điểm như: Mô hình quản trị rủi ro (nhấn mạnh vào cách thẩm định khách hàng chặt chẽ, tỷ lệ cho vay trên tài sản thực thấp…), tỷ lệ bao phủ nợ xấu cao, tỷ lệ nợ xấu thấp. Ở phía cạnh này, VCB vẫn duy trì là ngân hàng số 1 trong toàn ngành và nhóm NHTMCPNN, tiếp sau đó phải kể đến ACB.

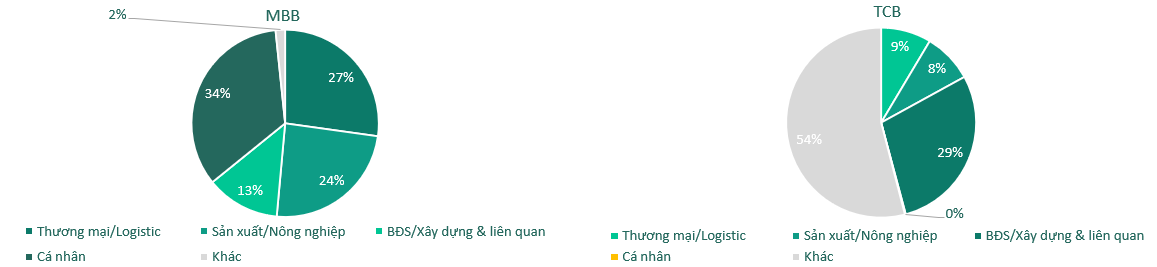

– Thứ ba, mức độ đa dạng khách hàng cao, đặc biệt ít tập trung vào khách hàng lớn và ngành BĐS. Ở phía cạnh này, các ngân hàng có lợi thế ở ý thứ nhất lại có quyền chủ động quyết định phần này, nghĩa là họ có quyền chủ động lựa chọn tập khách hàng tốt hơn. Ngoài ra, các ngân hàng tập trung mảng retails sẽ đa dạng khác hàng hơn, ví dụ VIB, ACB….còn các ngân hàng như TCB, MBB …(tỷ trọng cho vay BĐS cao hơn) lại có rủi ro hơn.

– Thứ tư, luật TCTD sửa đổi dự kiến ban hành, áp dụng từ 1/7/2024 sẽ có lợi cho toàn ngành ở một số phía cạnh chính như: (1) quy định về pháp lý hoàn thiện chặt chẽ hơn, hành lang vững chắc hơn; (2) quy định sử lý nợ xấu luật hóa chặt chẽ, giúp nhanh chóng xử lý nợ xấu (lợi thế cho tất cả, nhưng ngân hàng TMCP nhà nước và các ngân hàng cho vay bán buôn hơn); (3) giúp ngân hàng mở rộng hơn tệp khách hàng bán lẻ thông qua cho vay qua phương thức điện tử với thủ tục ngắn gọn và chi phí thấp (lợi thế cho các ngân hàng bán lẻ và có hệ thống công nghệ mạnh).

– Cuối cùng, là kỳ vọng vào Thị trường BĐS dần tan băng, nhưng phần này chắc là sẽ nằm ở cuối 2024 và từ 2025 trở đi khi hệ thống các luật Đất đai-BĐS có hiệu lực, mặc dù vây, sự kỳ vọng tan băng là liều thuốc tinh thần tốt nhất cho ngành ngân hàng lúc này (cho thấy ánh sáng trong đường hầm).

3. Kỳ vọng và rủi ro đầu tư ngân hàng trong năm 2024

(*) Kỳ vọng:

– Định giá thấp là động lực để nhóm ngân hàng phân hóa tăng trưởng. Định giá P/B của ngành đang ở mức quanh 1.5 lần, thấp hơn thị trường chung. Nhiều ngân hàng đã về mức 0.9-1.2 lần và là mức thấp trong lịch sử của chính nó và ngay cả khi kỳ vọng lợi nhuận giảm trong 2024 thì vẫn ở mức hấp dẫn.

– Kỳ vọng thị trường BĐS sớm tan băng, thanh khoản cao trở lại vào nửa sau năm 2024. Khi hệ thống pháp luật ban hành đầy đủ, lãi suất thấp và thị trường đã có sự chọn lọc tự nhiên đủ mạnh trong nửa đầu năm để chờ đón sự tăng trưởng từ năm 2025.

– Thúc đẩy đầu tư công mạnh hơn, tín dụng cấp hạn mức cao, cho ngân hàng nhiều dư địa phát triển và tạo lợi nhuận.

(**) Rủi ro:

– Rủi ro nợ xấu tăng và lợi nhuận giảm khi gia tăng trích lập dự phòng, sau khi hết giai đoạn hỗ trợ gia hạn nợ + nhiều DN BĐS có thể bị thanh lọc, mặt bằng giá BĐS có thể giảm thêm, khiến cho ngân hàng phải tăng trích lập.

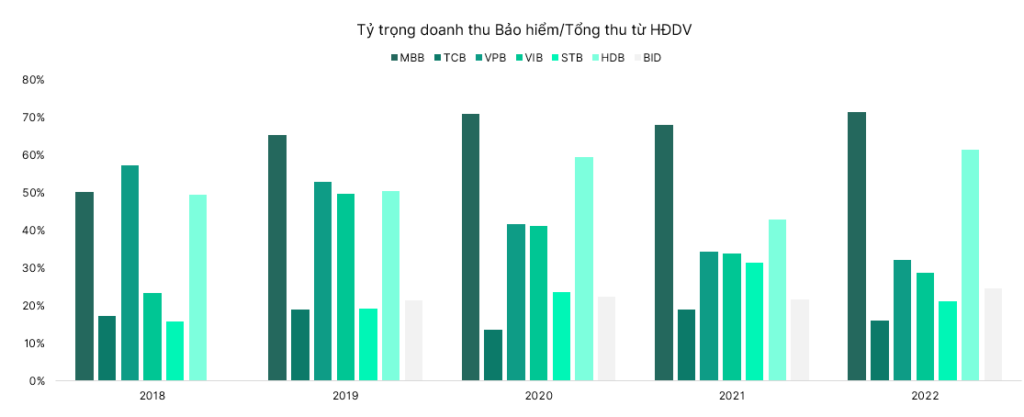

– Các khoản thu nhập ngoài lãi giảm: thu nhập từ bảo hiểm giảm khi NHNN siết mạnh hoạt động “bán bia kèm lạc”, thu nhập từ kinh doanh dịch vụ bán trái phiếu giảm do hoạt động kinh doanh trái phiếu DN bị siết, thu nhập từ thanh lý nợ đã trích lập dự phòng chậm do Nghị quyết 42/2017 hết hạn trong khi Luật TCTD sửa đổi lại chưa có hiệu lực…

– Rủi ro cạnh tranh cao giữa các ngân hàng và ngân hàng với các tổ chức tài chính khác. Đối với các ngân hàng, thì TT06 sẽ khiến cho các ngân hàng càng phân hóa mạnh hơn, các ngân hàng tốt sẽ tốt hơn nữa và ngược lại, do tệp khách hàng bị lọc thêm một lần nữa. Ngoài ra, nhiều tổ chức tài chính phi ngân hàng giờ đây cũng đẩy mạnh hoạt động “như ngân hàng”, gây áp lực cạnh tranh vô hình.

4. Khuyến nghị

Dựa trên những lập luật trên, mình khuyến nghị sơ bộ như sau:

- Thứ nhất, nhóm NHTMCP nhà nước thì VCB có lợi thế nhất toàn diện và về định giá cũng đang tương đương với 2015-2016 khi so với ngành.

- Thứ hai, nhóm NHTMCP ngoài nhà nước thì MBB có nhiều lợi thế nhất nhờ chi phí vốn thấp, nợ xấu thấp (bao phủ cao), Casa cao, khách hàng đa dạng hơn và tỷ trọng khách hàng BĐS thấp hơn TCB. Định giá MBB còn thấp so với ngành và với chính MBB.

- Thứ ba, ACB là ngân hàng có mô hình quản trị chặt chẽ, phù hợp với những giai đoạn thị trường khó khăn, sẽ phát huy thế mạnh. Có thể nói, ACB là ngân hàng nằm giữa lựa chọn VCB và nhóm MBB/TCB, cân bằng rủi ro hơn MBB/TCB nhưng lại có mức sinh lợi đủ hấp dẫn. Định giá ACB đã về mức hợp lý ngành và so với chính ACB, nhưng vẫn có thể tăng trưởng theo thị trường chung.

- Thứ tư, TCB như một lựa chọn “high risk – high return” so với các ngân hàng ở trên. Việc lo ngại TCB tập trung vào khách hàng lớn và bất động sản cũng chính là điểm kỳ vọng, việc khách hàng lớn có sức đề kháng tốt hơn khách hàng nhỏ khi kỳ vọng thị trường BĐS tan băng. Và quan trọng nhất chính là định giá đang ở mức rất hấp dẫn so với ngành và chính TCB trong quá khư, sẽ là món quá nếu những điều kỳ vọng đạt được.

- Ngoài ra, đối với các ngân hàng còn lại không có khuyến nghị vì tác giả chỉ muốn lựa chọn những thứ tốt nhất theo ý kiến cá nhân. Tuy nhiên, việc luật TCTD đưa vào hiệu lực thì nhóm ngân hàng lớn sẽ có lợi thế trong xử lý nợ xấu, còn nhóm ngân hàng bán lẻ có lợi thế trong mở rộng thêm tệp khách hàng (ví dụ VIB).

Hi vọng những phân tích trên sẽ giúp được mọi người trong quá trình đầu tư, và đây chỉ là ý kiến thiển cận cá nhân của tác giả, việc đầu tư thì mọi người nên tự đưa ra quyết định cuối cùng.

Nguồn: Lão Trịnh.