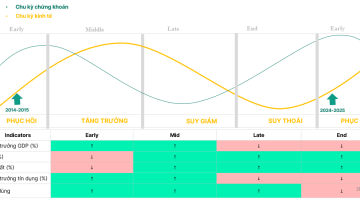

Thị trường chứng khoán Việt Nam và toàn cầu đang hồi phục đáng kể sau đợt suy giảm mạnh từ đầu tháng 4/2022. Mặc dù các thông tin hỗ trợ cho thị trường phục hồi không có nhiều, nhưng có thể nói là các thông tin xấu hơn đã tạm ngưng và thị trường có giai đoạn “vũng trũng thông tin” cho việc kỳ vọng. Việc phục hồi này là trong kỳ vọng của cá nhân tác giả, các bạn xem lại nội dung bài viết trước đây (tại đây) và có thể thấy chúng ta vẫn còn một giai đoạn giảm nữa vào nửa sau tháng 9/2022. Vậy nguyên nhân nào có thể làm cho thị trường giảm trở lại vào thời gian này?

Thị trường còn đối mặt với những rủi ro nào?

1. Nợ xấu ngân hàng có thể tăng nhiều trên BCTC quý 3/2022 trở đi

Thống kê của FiinGroup tại 27 ngân hàng cho thấy, tỉ lệ nợ xấu nội bảng của 27 ngân hàng này tăng lên 1,42% trong quý 2/2022. Tỉ lệ nợ xấu nội bảng có thể tăng thêm khi các ngân hàng chuyển dần những khoản nợ tái cơ cấu về đúng nhóm nợ, bởi thời hạn tái cơ cấu nợ do ảnh hưởng bởi dịch Covid-19 tại Thông tư 14/2021/TT-NHNN đã kết thúc vào cuối tháng 6/2022.

Ngoài ra, việc tiếp cận nguồn vốn gặp khó khăn trong khi thị trường BĐS đang trầm lắng sẽ là yếu tố tạo thêm thách thức nợ xấu tại các ngân hàng.

Mặc dù đây không phải là rủi ro lớn do các ngân hàng đã thực hiện trích lập dần nợ xấu theo quy định tại Thông tư 03/2021/TT-NHNN, nhưng việc số nợ xấu tăng lên sẽ khiến dòng cổ phiếu dẫn dắt thị trường này kém đi hấp dẫn trong thời gian tới.

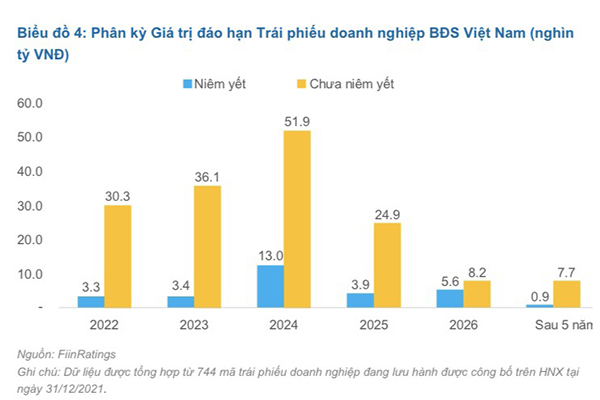

2. Nguy cơ từ khoản đáo hạn trái phiếu khổng lỗ giai đoạn 2022-2024

Bộ Tài chính cho biết, trong năm 2022, khối lượng trái phiếu đáo hạn vào khoảng 144.500 tỷ đồng, trong đó khối lượng trái phiếu bất động sản đáo hạn chiếm 43,2% (khoảng 62.470 tỷ đồng), khối lượng trái phiếu các tổ chức tín dụng đáo hạn vào khoảng 29.160 tỷ đồng, chiếm 20,2% tổng khối lượng trái phiếu đáo hạn.

Năm 2023 và năm 2024, khối lượng trái phiếu đến hạn tăng cao so với năm 2022, lần lượt là 271.400 và 329.500 tỷ đồng. Trong đó, tổng khối lượng trái phiếu bất động sản đến hạn là 207.800 tỷ đồng, trái phiếu của các tổ chức tín dụng đến hạn là 207.500 tỷ đồng.

Như vậy, giai đoạn 2022-2024 có khoảng 750.000 tỷ đồng trái phiếu doanh nghiệp đáo hạn, trong đó trái phiếu ngành BĐS đáo hạn khoảng hơn 270 ngàn tỷ đồng.

Phần lớn trái phiếu BĐS được phát hành riêng lẻ theo Nghị định 153/2020/NĐ-CP hoặc Nghị định 163/2018/NĐ-CP (đã hết hiệu lực), trong khi Bộ Tài chính đang soạn thảo một Nghị định mới sửa đổi bổ sung Nghị định 153 để siết đối tượng NĐT cá nhân mua và đối tượng doanh nghiệp được phát hành trái phiếu riêng lẻ. Như vậy, trong bối cảnh thị trường BĐS đang chững lại và room tín dụng cũng không được thoải mái cho ngành thì nguy cơ đối với các doanh nghiệp BĐS có tỷ lệ đòn bẩy cao hoặc các doanh nghiệp mang tính đầu cơ BĐS là rất lớn.

Theo thông tin dự báo thì Nghị định sửa đổi bổ sung Nghị định 153/2020/NĐ-CP có thể được ban hành vào cuối quý 3/2022 hoặc đầu quý 4/2022 và có thể có hiệu lực ngay trong quý 4/2022. Như vậy, theo thông lệ khi một văn bản pháp luật có tính tác động lớn thì thị trường sẽ phản ứng mạnh kể từ khi ban hành và tạo đáy ngắn hạn khi văn bản có hiệu lực.

3. Lạm phát vẫn duy trì ở mức cao và lãi suất vẫng trong xu hướng tăng

Từ khi xảy ra Covid-19 dẫn đến đứt gãy cung cầu thì giá cả hàng hóa tăng dần, đỉnh điểm là sau khi xảy ra chiến tranh Nga-Ukraina. CPI của các nước tăng mạnh, dẫn đến việc đảo chiều chính sách tiền tệ diễn ra nhanh và mạnh mẽ hơn để thực hiện cả hai mục tiêu: (1) hút tiền trở lại sau một thời gian nới lỏng hỗ trợ nền kinh tế khi dịch COVID và (2) giảm cung tiền nhằm hạn chế tốc độ tăng giá của CPI;

Theo diễn biến hiện tại trên thị trường hàng hóa sau tháng 7/2022 thì chúng ta có thể tạm “bớt lo lắng” về khả năng CPI tiếp tục tăng, tuy nhiên dự kiến hàng hóa sẽ vẫn được neo cao vì các yếu tố cơ bản giúp hàng hóa giảm trở lại vẫn chưa được khơi thông.

– Trung Quốc vẫn chưa mở cửa tự do vì dịch COVID cho tới ít nhất sau khi Đại hội Đảng xong.

– Chiến sự Nga-Ukraina vẫn chưa có hồi kết và còn có thể kéo dài ít nhất cũng 6 tháng nữa.

Do đó, FED sẽ tiếp tục duy trì kế hoạch tăng lãi suất của mình cho tới khi đạt mục tiêu 3.6-3.8%/năm tới cuối năm 2023. Việc tăng lãi suất này được đánh giá sẽ không kéo dài quá lâu (2 năm), nhưng xu hướng tăng lãi suất sẽ khiến tăng lãi suất chiết khấu vào thị trường đầu tư và giảm định giá tới chứng khoán trong thời gian tương ứng.

Ở Việt Nam, NHNN đang điều hành chính sách tiền tệ theo hướng thắt chặt linh hoạt, duy trì mức lãi suất thấp và hạn chế tăng tới mức thấp nhất có thể để hỗ trợ phục hồi kinh tế. Tuy nhiên, trong bối cảnh chênh lệch lãi suất với các quốc gia phát triển bị thu hẹp thì buộc NHNN sớm phải điều hành lãi suất cơ bản phù hợp để tránh ảnh hưởng lớn tới các yếu tố vĩ mô khác. Do đó, dự báo room tín dụng còn lại sẽ được nới vào giữa cuối tháng 8/2022 hoặc nửa đầu tháng 9/2022 nhưng vẫn giữ nguyên mục tiêu cả năm 14% và lãi suất điều hành có thể được tăng vào quý 4/2022 hoặc quý 1/2023.

4. Rủi ro suy thoái của Mỹ và EU vẫn hiện hữu

Rủi ro suy thoái của các nền kinh tế lớn là một rủi ro rất đáng kể tác động tới kinh tế Việt Nam, do Việt Nam là một nền kinh tế mở với tỷ trong kim ngạch xuất nhập khẩu hơn 200% GDP. Do đó, việc các thị trường xuất khẩu lớn của Việt Nam rơi vào suy thoái sẽ ảnh hưởng lớn tới nhu cầu với hàng hóa nhập khẩu từ Việt Nam và ảnh hưởng không nhỏ tới hoạt động của các doanh nghiệp niêm yết.

Số liệu xuất nhập khẩu trong tháng 7/2022 cho thấy đã có nhiều mặt hàng bắt đầu chịu tác động từ nhu cầu sụt giảm từ các thị trường nhập khẩu chính. Tuy nhiên, do báo cáo tài chính chưa thể hiện nên mức độ tác động tới giá vẫn chưa nhiều, và tác động lớn hơn sẽ gần vào thời gian có số liệu thực tế Quý 3/2022;

Nhìn lại thì kinh tế Mỹ mới chỉ suy thoái kỹ thuật (tùy theo định nghĩa), nhưng EU thì nguy cơ rất cao nếu tình trạng chiến tranh Nga-Ukraina vẫn tiếp diễn như hiện tại. Và ở kịch bản lạc quan nhất là không suy thoái thì chắc chắn sức mua của các thị trường trên vẫn sẽ bị sụt giảm, chỉ là bao nhiêu và trong bao lâu mà thôi.

5. Những rủi ro địa chính trị và sự kiện bất ngờ

Các rủi ro khác như xung đột Trung Quốc – Đài Loan, hay một sự kiện bất ngờ nào đó có thể xảy ra trong thời gian này cũng có thể khiến thị trường giảm nhiều hơn mức bình thường do đang trong trạng thái yếu với ít thông tin hỗ trợ.

Tuy nhiên, đối với những rủi ro không chắc chắn thì tôi xin không được đưa ra trong nhận định này.

6. Viết tiếp những dự báo trước

Tôi vẫn khẳng định với người đọc, đặc biệt đối với NDT chứng khoán rằng cho dù thị trường giảm thì vẫn có những pha hồi rất đáng kể và nếu tận dụng được thì lợi nhuận mang lại là không nhỏ. Trong dự báo trước tôi đoán rằng thị trường sẽ phục hồi từ tháng 6 cho tới nửa đầu tháng 9/2022, tuy độ chính xác không hoàn toàn nhưng hiệu suất của nhiều cổ phiếu đang chứng minh điều này.

Kế hoạch tiếp theo sẽ là kiên trì nắm giữ danh mục và chỉ tập trung vào các yếu tố chính để ra quyết định mua bán, không quá quan tâm tới những rủi ro không trọng yếu hằng ngày (phần này trong nhiều bài viết trước đã có nói, nếu tập trung quá nhiều vào các bài báo giật tít về các rủi ro không trọng yếu hoặc sai thời điểm sẽ khiến các bạn đi sai trọng tâm vấn đề). Tôi sẽ xem xét hạ tỷ trọng margin và danh mục khi đạt hai điều kiện sau:

Điều kiện về điểm số:

– VNINDEX lên vùng GAP (1260-1280 điểm) hạ margin và chỉ dùng tiền mặt (việc dùng margin tùy mỗi NĐT, tôi nghĩ đa số mọi người không nên dùng, nhưng nếu dùng thì càng thấp càng nên mua margin dựa trên xác suất rủi ro/lợi ích).

– VNINDEX từ GAP trên đi lên 1300-1320 điểm thì giữ 70-80% tỷ trọng cổ phiếu, và 20-30% tiền

– VNINDEX lên trên vùng trên thì tỷ trọng cổ phiếu chỉ khoảng 50% và ưu tiên cổ phiếu phòng thủ hoặc có câu chuyện đủ lớn.

Điều kiện về thông tin cơ bản:

– Sau khi NHNN nới roon tín dụng còn lại khoảng 1-2 tuần

– Bộ tài chính ban hành Nghị định mới sửa đổi, bổ sung Nghị định 153, thì sẽ bán nhanh

– Quan tâm về tỷ lệ CPI/GDP của Mỹ xem mức độ tăng giảm và tình hình EU khi có số liệu quan trọng về GDP.

Các thông tin quan trọng bất ngờ khác.

P/s: Nói về các thông tin khác như tỷ lệ thất nghiệp, tỷ giá, lãi suất, các chỉ số VIX, xung đột, hàng hóa nào đó….chỉ quan tâm khi vượt một ngưỡng đủ lớn nhất định.

Nguồn: Lão Trịnh