Hiện tại, giới đầu tư toàn cầu đang lo lắng về viễn cảnh rơi vào suy thoái của nền kinh tế Thế giới cũng như TTCK. Vậy thì câu trả lời liệu có suy thoái hay không, và dự báo mục tiêu của TTCK Việt Nam nửa cuối năm 2022 sẽ như thế nào? Mời các bạn cùng đọc bài viết dưới đây và đưa ra quan điểm riêng của mình nhé:

Định nghĩa suy thoái kinh tế?

Suy thoái kinh tế (recession) được định nghĩa là sự suy giảm của GDP thực trong thời gian hai hoặc hơn hai quý liên tiếp trong năm (nói cách khác, tốc độ tăng trưởng kinh tế âm liên tục trong hai quý). Ngoài định nghĩa trên, nhiều tổ chức khác có thể đưa ra định nghĩa khác nhau, ví dụ như suy thoái là sự suy giảm hoạt động kinh tế kéo dài trong nhiều tháng liên tiếp và đặc biệt được biểu hiện qua sự suy giảm đồng thời của các chỉ số kinh tế như việc làm, đầu tư, và lợi nhuận doanh nghiệp.

Như vậy, trong bối cảnh 6 tháng đầu năm 2022, nền kinh tế đã rơi vào suy thoái hay chưa thì chúng ta cùng xem số liệu GDP của Mỹ hay EU hoặc các số liệu như việc làm, đầu tư và lợi nhuận để đưa ra kết luận nhé. Chúng ta tập trung vào hai thị trường này là vì đây là những khu vực kinh tế lớn có tác động lớn tới kinh tế chung toàn cầu và có giao thương lớn với Việt Nam, cộng với đây là khu vực đang có nhiều điểm nhạy cảm nhất.

Đối với Việt Nam, sự suy thoái có thể được loại trừ vì chúng ta vẫn suy trì được tốc độ tăng trưởng GDP dương và còn có thể tăng mạnh trong các quý tiếp theo. Theo dự báo của nhiều tổ chức kinh tế thì tăng trưởng GDP của Việt Nam năm 2022 có thể đạt 6-7%, và điều này có thể khẳng định Việt Nam không hề rơi vào suy thoái.

Tại sao chúng ta phải quá quan tâm tới định nghĩa suy thoái? Bởi vì, suy thoái có tác động rất lớn tới thị trường chứng khoán và đặc biệt với nền kinh tế có độ mở lớn như Việt Nam.

Suy thoái và sự ảnh hưởng tới TTCK?

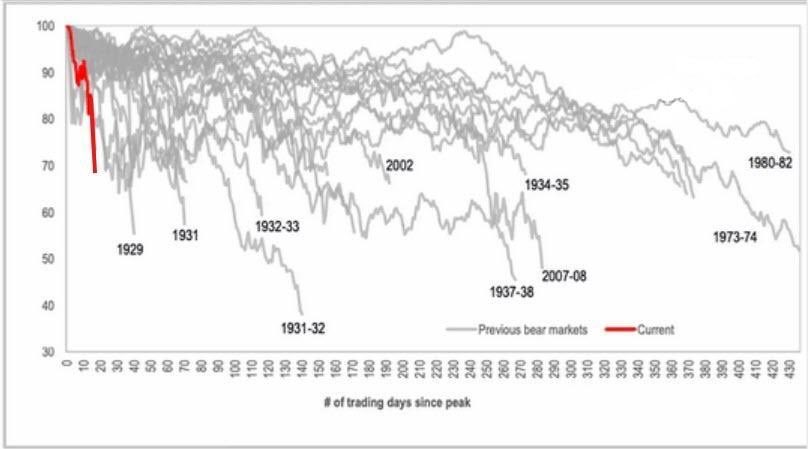

Chúng ta hãy quan sát thống kê về chỉ số S&P500 bên dưới trong mối tương quan với các cú sốc kinh tế và suy thoái trong quá khứ.

Chúng ta có thể thấy như sau: Kể từ khi chỉ số S&P500 ra đời thì có khoảng 8 lần chỉ số giảm hơn 40% (trong đó lần gần nhất là 2007-2008), khoảng hơn 20 lần là giảm trên 30%. Gần đây nhất là cú sốc COVID đã khiến chỉ số S&P500 giảm 35% giá trị vốn hóa, còn các đợt khủng hoảng 2007-2008 giảm 57%, khủng hoảng 2001-2022 giảm gần 35%.

Hiện tại, tính tới ngày 20/6/2022 thì S&P500 đã giảm 24% so với đỉnh cao nhất, đây là một mức rất lớn trong nhiều năm, vì vậy buộc chúng ta phải đánh giá xem liệu kinh tế Mỹ có rơi vào suy thoái hay không, hay chỉ là một cú sốc thông thường.

Đánh giá những rủi ro với tình hình kinh tế TG hiện nay?

Các mối lo với tình hình kinh tế Thế giới hiện tại xuất phát từ hiện tượng “Hậu Covid”, có nghĩa rủi ro là hệ quả của quá trình xử lý khủng hoảng Covid. Điều này, được hiểu là các nền kinh tế đang phải vật lộn với việc xử lý những tổn thương tự nhiên và do các chính sách của các Chính phủ tạo ra.

Các rủi ro mà các nền kinh tế đang phải đối mặt

- Rủi ro chính trị: Kinh tế và Chính trị có mối quan hệ biên chứng rất chặt chẽ, việc các nền kinh tế tổn thương do ảnh hưởng của Covid dẫn tới Chính trị nhiều quốc gia bị bất ổn, để xử lý các tổn thương đó mỗi Quốc gia đã tìm cách xử lý khác nhau như: Trung Quốc thì đóng cửa biên giới thời gian dài, Nga thì đẩy tổn thương ra bên ngoài bằng xung đột với Ukraina (kết hợp với các mục tiêu khác), Châu Âu và Mỹ thì lao vào cuộc chiến với Nga bằng các đòn trừng phạt kinh tế và quân sự.

- Rủi ro lạm phát: Rủi ro lạm phát là hệ quả của hai nguyên nhân chính (1) Chính sách nới lỏng tiền tệ giai đoạn 2020-2021 và (2) đứt gãy nguồn cung do Covid + Chiến tranh Nga-Ukraina; Lạm phát tăng nhanh làm ảnh hưởng tới đời sống của đa số người dân và suy yếu hoạt động sản xuất, buộc các Chính phủ phải đảo ngược nhanh các chính sách tiền tệ trong 2020-2021.

- Rủi ro tăng lãi suất: Đây là hệ quả của các yếu tố trên, và khác với các lần trước thì lần này mức độ tăng lãi suất của các Chính phủ (đặc biệt FED) khá gấp khiến cho thị trường gặp cú sốc phản vệ.

- Rủi ro chiến tranh thương mại: Rủi ro này là các biện pháp bảo hộ mà các quốc gia có thể làm để bảo hộ nền kinh tế yếu ớt của mình sau đại dịch. Tuy nhiên, ngắn hạn các biện pháp này còn hạn chế do lo ngại sự đáp trả mạnh mẽ của các đối tác tương ứng, chỉ có thể cân tăng dần mức độ từ từ.

- Rủi ro suy thoái kinh tế: Rủi ro này đang ngày càng tăng cao, đặc biệt là khu vực Châu Âu do bị ảnh hưởng kép bởi Covid và Chiến tranh Nga-Ukraina. Rủi ro suy thoái của khu vực EU có thể khiến cho đồng Euro suy yếu nhanh, bất ổn trong hệ thống tiền hệ và gây nên hỗn loạn trong quan hệ thương mại. đầu tư giữa các quốc gia.

- Rủi ro vỡ nợ cấp Quốc gia và Doanh nghiệp: Đây là hệ quả của các quốc gia và doanh nghiệp sử dụng đòn bẩy cao và mất cân đối dòng tiền trong ngắn hạn sau một giai đoạn tăng trưởng nóng. Rủi ro này luôn hiện hữu nhưng mức độ trầm trọng sẽ tăng lên trong các năm tới, tương tự như những gì đã xảy ra ở Hi Lạp, Ý, Argentina…trước đây.

Trên đây là các rủi ro chính mà Kinh tế TG có thể phải đối mặt trong 2022-2023, còn với Việt Nam ngoài các rủi ro bên ngoài như trên thì còn phải chịu những rủi ro đặc thù riêng biệt khác.

Rủi ro đặc thù của nền Kinh tế Việt Nam?

Kinh tế Việt Nam hiện nay có độ mở rất cao, có thể nhìn thấy qua số lượng hiệp định thương mại tự do Việt Nam ký với các nước những năm qua, hay qua tỷ lệ cán cân thương mại/GDP cao. Điều này cho thấy các bất ổn kinh tế bên ngoài cũng ảnh hưởng không nhỏ tới kinh tế Việt Nam. Tuy vậy, ngoài việc lưu ý những rủi ro bên ngoài thì chúng ta cần nhìn xem đặc thù riêng chúng ta còn có rủi ro gì nữa.

Các rủi ro đặc thù của Việt Nam:

- Lạm phát và lãi suất: Rủi ro này khá tương đồng với các nền kinh tế khác, đó là (1) chính sách tiền tệ nới lỏng giai đoạn 2020-2021 sẽ bị đảo ngược, (2) nhu cầu phục hồi sau đại dịch cộng hưởng giá cả chung tăng từ yếu tố bên ngoài (một số mặt hàng bị thắt nguồn cung, chiến tranh, đóng cửa biên giới, năng lực sản xuất giảm sau dịch…); Mặc dù vậy, rủi ro này được đánh giá không quá sốc khi nền kinh tế Việt Nam đã có hơn 10 năm tăng trưởng nhanh và dư địa can thiệp.

- Tỷ giá: chỉ số USD Index đang tăng khá nhanh do sự suy yếu tương đối của các đồng tiền trong rổ tính chỉ số này. Điều này kết hợp với lãi suất của Mỹ tăng đẩy áp lực lên tỷ giá của các đồng tiền khác, sự dịch chuyển dòng vốn quốc tế, đặc biệt các quốc gia có quan hệ ngoại thương mạnh với Mỹ như Việt Nam. Mặc dù vậy, dự trữ ngoại tệ của Việt Nam đã lên đến 110-120 tỷ USD vào đầu năm 2022 (khoảng 16-18 tuần nhập khẩu), đủ khả năng ổn định tỷ giá ngắn hạn. Liên quan đến vấn đề này thì NĐT vẫn phải theo dõi thận trọng quá trình can thiệp tỷ giá của NHNN và thặng dư/thâm hụt của hoạt động ngoại thương của Việt Nam để cũng cố thêm đánh giá.

- Rủi ro vỡ nợ trái phiếu/Vỡ nợ doanh nghiệp (đặc biệt DN BĐS): Đây là rủi ro rất lớn đối với một số doanh nghiệp Việt Nam trong năm 2022-2023, đặc biệt nhóm doanh nghiệp BĐS: (1) tăng trưởng thị trường BĐS nóng thời gian qua và đang hạ nhiệt nhanh sau vụ THM, (2) áp lực dòng tiền chi trả sau giai đoạn bùng nổ phát hành trái phiếu riêng lẻ, nếu không có dòng tiền đối ứng rất dễ khiến doanh nghiệp lâm vào kiệt quệ tài chính, (3) NHNN giới hạn tín dụng gây áp lực lên nhóm doanh nghiệp đòn bẩy cao, đầu tư không bài bản, dễ mất cân đối dòng tiền.

- Các rủi ro khác như là các biến cố không chắc chắn như: rủi ro địa chính trị (VN-TQ), rủi ro bắt bớ, rủi ro chính sách….được xác định với xác suất chưa cao nên chưa đưa vào dự phóng.

Dự báo TTCK Việt Nam nửa cuối năm 2022 và đầu 2023?

- Dự báo dựa trên các thông tin vĩ mô:

– Dự báo này dựa trên phân tích xác suất xảy ra các rủi ro đề cập ở trên, và tác động của nó tới TTCK. Đối với rủi ro lạm phát, lãi suất và tỷ giá thì sẽ là “mưa dầm thấm đất”, trong năm 2022 nằm trong tầm kiểm soát của Chính phủ nhưng nó sẽ thấm dần vào TTCK và chiết khấu giảm dần vào thị trường. Với dự trữ USD khoảng 16-18 tuần nhập khẩu thì Chính phủ đủ khả năng giữ ổn định trong khoảng 2%, lạm phát trong khoảng 4% là nhờ vào can thiệp kỹ thuật vào room tín dụng và độ trễ trong các chính sách ổn định giá của Chính phủ (điện, ước, xăng dầu…), lãi suất tăng khoảng 0.5% điểm cơ bản và vẫn giữ được thực dương so với lạm phát.

– Đối với rủi ro vỡ nợ ngày càng hiện hữu, nhưng quy mô thế nào thì cần phải theo dõi để đánh giá thêm. Vì vấn đề này liên quan đến chính sách điều hành của NHNN về room tín dụng, hay Bộ Tài Chính về các nghị định liên quan tới phát hành trái phiếu….Trong ngắn hạn tôi thấy có giải đoạn dễ thở sẽ nằm ở khoảng tháng 7/2022 đến đầu tháng 9/2022, sau đó sẽ tiếp tục áp lực khi NĐ sửa đổi 153/2021/NĐ-CP được chính thức ban hành và rủi ro trở lại từ cuối tháng 9/2022 kéo dài qua hết quý 1/2023. Do đó, các DN đang có sự sắp xếp nguồn vốn để xử lý vấn đề này, rủi ro này khiến cho dòng tiền giai đoạn tháng 4-6/2022 bị giảm, giá cổ phiếu khó có thể tăng.

Đồ thị P/E của VNINDEX

– Một số thông tin có thể kỳ vọng trong dự báo của tôi là lạm phát Mỹ có thể đạt đỉnh vào cuối tháng 6-nửa đầu tháng 7/2022 nhờ vào việc giảm thuế hàng hóa Trung Quốc và giá dầu hạ nhiệt. Đối với nền kinh tế Trung Quốc tôi cho rằng họ sẽ mở cửa trở lại vào khoảng tháng 9/2022 sau khi Đại hội Đảng xong. Còn riêng Việt Nam thì room tín dụng có thể được xem xét mở lại vào khoảng nửa cuối tháng 7 dến nửa đầu tháng 8/2022 sau khi có số liệu CPI kỳ tháng 6 và 7/2022;

- Dự báo dựa trên PTKT dựa trên sóng Elliott kết hợp với timing theo Chiêm tinh

– Dựa trên phân tích sóng Elliott thì chu kỳ 2022-2023 là chu kỳ giảm thành sóng a-b-c hoặc có thể là sóng hiệu chỉnh kép (Double ZigZag, ZigZag-Flat hoặc ZigZag-Triangle).

– Sóng hiệu chỉnh a của giai đoạn 2022 đã kết thúc ngày 16/5/2022, sóng b kết thúc ngày 10/6/2022 (nếu các phiên tới chỉ số giảm <1156 điểm).

+ Nếu b kết thúc vì chỉ số vi phạm <1156 điểm thì c sẽ kết thúc tại 1115-1130 điểm vào cuối tháng 6/2022;

+ Nếu b chưa kết thúc thì chỉ số tăng lại 1330-1340 điểm vào tháng cuối tháng 8/2022;

– Theo chiêm tinh thì các giai đoạn phục hồi của thị trường năm nay sẽ mạnh vào giữa cuối tháng 5/2022- nửa đầu tháng 6/2022 và tháng 8/2022 đến giữa tháng 9/2022. Ngoài ra, kết hợp với ngũ hành thì giai đoạn 2022-2023 có hai điểm có thể tạo đáy là 21/6 +/- và 30/4 +/- (vì lễ nên có thể qua 3/5/2023).

– Như vậy, kết hợp cả sóng Elliott và Timing có thể thấy VNINDEX có thể tạo đáy ở các phiên cuối tháng 6/2022 và tăng lên nửa đầu tháng 9/2022 và giảm lại cho tới 5/2023 (giai đoạn giảm sau cũng có thể hình thành 3 sóng).

– Các dự báo xa hơn sau 30/4/2023 sẽ được cập nhật vào cuối năm 2022.

Kết luận

- Sau khi phân tích như trên, tôi muốn nhấn mạnh rằng giai đoạn 2022- dến nửa 2023 sẽ rất khó cho việc mua nắm giữ, đơn giản là tính biến động và sự không chắc chắn của thị trường trong giai đoạn này rất cao. Việc giao dịch theo các con sóng theo tháng được ưu tiên và nếu NĐT tận dụng được vẫn mang lại lợi nhuận rất đáng kể.

- Suy thoái đối với Việt Nam sẽ không xảy ra (xác suất rất rất thấp), đơn giản vì tăng trưởng GDP của Việt Nam trong 2022-2023 sẽ tiếp tục cao và những khó khăn đối với thị trường chỉ là nhất thời ngắn hạn.

- Nếu nhà đầu tư xác định mua nắm giữ dài hạn có thể xem xét ở giai đoạn cuối năm 2022, hoặc nửa đầu năm 2023, khi thanh khoản thị trường suy giảm còn khoảng 10% thì sẽ có sự phân hóa đáng kể, nhiều cổ phiếu sẽ về mức định giá rất hợp lý (rẻ).

Nguồn: Lão Trịnh

Tham khảo thêm: